货运行业大洗牌:这三种物流企业,2027年将彻底消失

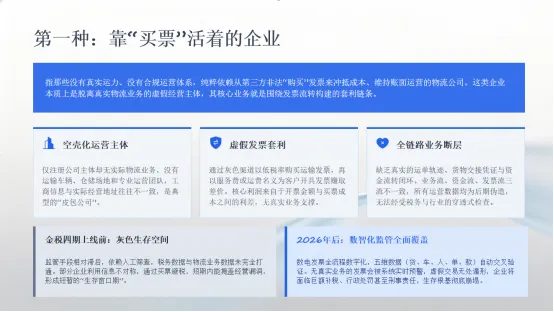

2026年上半年,全国网络货运平台数量从3000多家锐减到2700家左右,三个月内消失了300多家。如果算上被平台涨价限票波及的下游物流企业、被税务稽查追缴的专线公司、被合规成本压垮的小型三方,整个行业的出清速度远超预期。趋势已经非常清晰了:2026年是物流行业的“分水岭年”,而2027年将是“淘汰年”。在这个过程中,有三类企业,大概率会在2027年之前或之中消失。你属于哪一类?第一种:靠“买票”活着的企业

什么是靠“买票”活着的企业?就是那些没有真实运力、没有合规体系、纯粹靠从第三方“购买”发票来维持运营的公司。他们在过去几年并不罕见——注册一个物流公司的壳,通过某个“渠道”买一批运费发票来冲成本,对外给货主开票赚差价。在金税四期之前,这种模式尚有生存空间。但2026年的监管逻辑已经完全不同——数电发票实时上传,五维数据自动交叉验证,任何一张没有真实业务支撑的发票都会在系统中暴露无遗。更致命的是,2024年两高司法解释的出台激活了“非法出售增值税专用发票罪”,量刑更加明确且严厉。2025年内蒙古那起15亿元的虚开发票案就是最典型的例子。团伙伪造运单轨迹套取补贴,向全国29个省市的600余家企业虚开增值税运输发票16651份。这些受票企业中,大多数可能只是觉得“价格便宜”“渠道可靠”,就这么用了一两年。等到案发,全部被追责——不管你知不知情,用了问题票就是用了,补税罚款一个都跑不掉。如果你还在通过非正规渠道获取发票,立刻停止。不是“尽快”,是“现在、立刻、马上”。第二种:100%依赖单一平台的企业

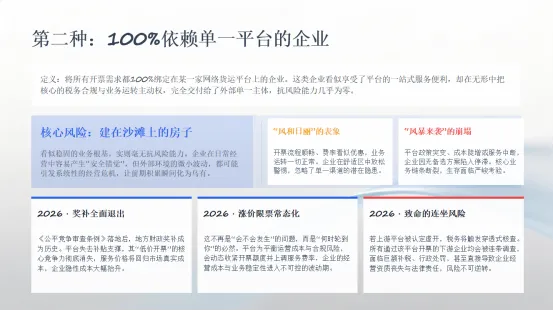

第二种会在2027年消失的,是那些把所有开票需求都绑在一家网络货运平台上的企业。你可以把这种企业理解为一栋建在沙滩上的房子。只要天气好,房子看起来没问题。但一旦风暴来了——平台涨价、平台限票、平台被查——房子瞬间就会被冲垮。2026年的风暴已经在路上。《公平竞争审查条例》的落地意味着地方奖补的全面退出,越来越多的平台失去了低价开票的能力。涨价和限票不是“会不会”的问题,而是“什么时候轮到你”的问题。更关键的是“连坐风险”——平台一旦被认定为虚开或违规,所有通过该平台取得发票的下游企业都会被连带核查。第二种企业消失的逻辑还有一个更深层的因素:客户的合规要求在快速提升。越来越多的大中型货主企业开始对供应商进行“合规背调”——要求物流企业提供完整的财税合规证明、票据获取路径说明、系统化管理能力展示。如果你100%依赖单一平台,你在客户眼里就是一个“合规风险不确定”的供应商,大客户不会冒这个险。有人可能会说:“你说得太绝对了吧,不可能所有手工管理的物流企业都会消失。”我理解这种质疑。确实,在非常偏远的地区、业务量极小的个体户,可能在短期内还能靠手工方式维持。但趋势是明确的:随着金税四期的覆盖范围越来越广、客户的数字化要求越来越高、竞争对手的合规能力越来越强,手工管理的生存空间只会越来越小。就像智能手机普及之后,功能机并没有立刻消失,但它们被边缘化的速度超出了所有人的预期。健康的做法是:单一平台占比不要超过30%。把更多业务通过三张票组合抵扣来消化——1%司机票、13%油票、3%路桥票。第三种:拒绝数字化的“手工党”

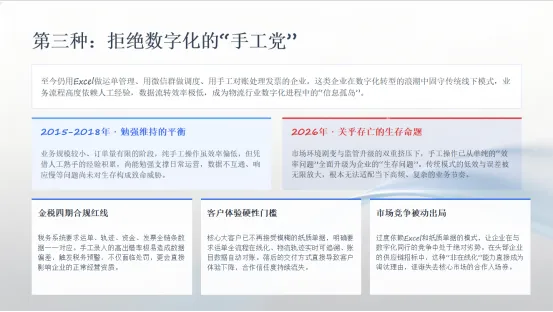

第三种会消失的,是那些至今仍然用Excel做运单管理、用微信群做调度指挥、用手工对账处理发票的企业。在2015年甚至2018年,这种做法还能勉强支撑。但到了2026年,手工操作已经不再是一个“效率问题”,而是一个“生存问题”。金税四期的五维验证需要你的运单、轨迹、资金、发票数据能够一一对应。手工操作下这种对应关系的建立需要大量人力,出错率极高——一个财务把发票金额和运单金额录反了,就可能触发税务预警。平台和客户的数字化要求也在快速提升——越来越多大客户要求运单数据在线化、可追溯、可对账。如果你还在用纸质单据和Excel,你将逐渐失去与大客户合作的机会。数字化不是说你要投入几百万搞一个定制系统。对于大多数区域物流企业来说,一套成熟的SaaS管单系统,月费可能只要几千块,三到五天就能上线。它帮你自动关联五流数据、自动归集票据、自动对账结算——这些工作如果靠手工做,需要整个财务团队花十天半个月才能完成。第四、“三张票”如何成为你的“免死金牌”?

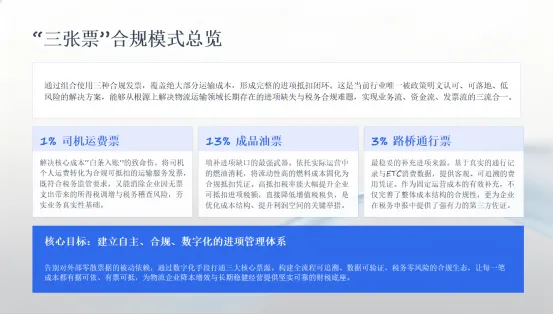

前面提到的三种企业之所以会消失,根本原因在于它们没有建立起一套自主、合规、数字化的进项管理体系。所谓“三张票”,指的是1%的司机运费票、13%的油票、3%的路桥票。这三张票组合使用,可以覆盖你运输成本的绝大部分,并形成完整的进项抵扣闭环。1%的司机运费票(解决“白条入账”的致命伤)

这是最核心、也最难搞定的一张票。过去,你付给个体司机的运费,要么拿不到票(白条),要么只能通过不稳定的网络货运平台获取9%的票。现在,合规的路径已经非常清晰。依据税总函〔2019〕405号政策,你可以通过具备委托代征资质的合规平台,为你的实际承运司机代开1%的增值税专用发票。操作很简单:司机在平台完成实名认证和临时税务登记后,业务真实发生(有轨迹、有签收),运费通过对公账户直达司机,平台即可代开1%专票给你。这张票的价值在于:它合规地解决了你最大的成本支出——司机运费的入账问题。13%的油票

这是抵扣力度最大的一张牌,也是过去最容易出问题的一张牌。很多企业为了凑进项,去买没有真实业务的油票,这在金税四期下是死路一条。合规的做法是什么?依据国税总局2017年第30号公告,你作为承运人,自行采购油料并交付给实际承运的司机使用,这部分油票完全可以合法抵扣。关键是要做到“三单匹配”:油票、运单、车辆轨迹必须一一对应。目前最安全、税务最认可的方式是线上派油。你在合规的物流系统里给司机派发专属的加油二维码或电子油卡,司机到合作的正规加油站扫码加油,费用从你公司公户直接支付给加油站,加油站实时开具13%的专票。这笔油费直接关联到某一趟具体的运单和车辆,系统留存了完整的加油记录、轨迹、时间和地点。税务查账时,你可以随时拉出明细,证明“油确实是用在这趟运输上了”。油票占比控制在30%-40%的行业合理区间3%的路桥票

路桥费是运输成本中真实发生、无法造假的部分,也是最稳妥的进项来源。它的合规核心就是“无感归集”。通过你的数字化系统直连ETC或路网中心,司机在运输过程中的通行费数据会自动同步到系统,并实时归集为3%的通行费电子发票,全程无需人工操作。这不仅是合规问题,更是效率问题。财务人员月底不再需要手工对账、逐张翻票,效率和合规性同步提升。第五、2027年活下来的企业做对了什么?

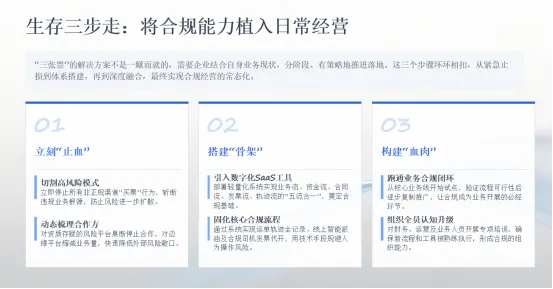

“三张票”的解决方案听上去很理想,但它不是一蹴而就的。活下来的企业,通常都是分三步走,把合规能力一步步植入到企业的日常经营中。第一步:立刻“止血”,与高风险模式做切割。立即停止所有通过非正规渠道“买票”的行为。全面梳理与你合作的平台,对那些费率异常低、业务真实性存疑、或已有负面传闻的平台,要果断停止合作或大幅缩减业务量。这一步很难,但拖得越久,风险越大。第一步:搭建“骨架”,引入数字化工具。选择一套能够实现“五流合一”的轻量化SaaS系统。这套系统不需要你投入巨资,但它必须具备三个核心功能:运单与轨迹管理、线上派油与油票归集、合规的司机票代开接口。这是你从“手工党”迈向“数字化”的关键一步。第二步:构建“血肉”,跑通“三张票”闭环。在系统的基础上,开始落地执行。从你的核心线路或核心客户开始试点,通过系统进行线上派单、轨迹追踪、线上派油、对公结算。行业大洗牌的残酷在于:淘汰的不只是“坏企业”,还有那些“不够好”的企业。在强监管环境下,“合规底线”和“数字化能力”已经不再是竞争优势,而是生存门槛。达不到这个门槛的,不管你过去多赚钱、客户关系多铁、行业资历多老,都会被淘汰。活下来的企业,通常都具备了我们上面讲的所有特征:合规自主可控(不依赖单一外部平台,有自己完整的“三张票”获取体系);数据驱动运营(用系统管理运单、轨迹、资金和票据,五流数据自动匹配);客户结构健康(聚焦核心区域和品类,客户黏性高)。还有一点需要特别说明:所谓“消失”,不一定意味着倒闭关门。有些企业可能不会彻底退出市场,但会逐渐被边缘化——从货主的首选供应商变成备选方案,从有议价权的合作伙伴变成被动接受条款的乙方。这种“温水煮青蛙”式的衰退,比突然倒闭更可怕——因为你一直在亏,却不知道为什么亏,也不知道怎么停下来。如果你发现自己正在向这三种企业的任何一种靠近,不要犹豫,立刻行动。2027年还没有到,但洗牌已经开始。你现在做的每一个决定——要不要继续依赖平台、要不要上系统、要不要把“三张票”的合规体系建好——都在决定你2027年是“活下来”还是“被淘汰”。