一、2025年中国氯碱行业上市公司企业排名分析

1、头部企业规模优势显著,行业梯队分化明显

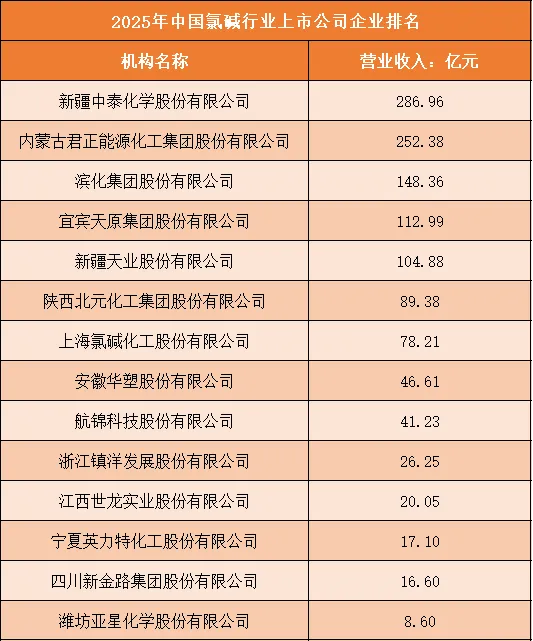

2025年中国氯碱行业上市公司按营业收入排名,新疆中泰化学以286.96亿元位居榜首,内蒙古君正能源化工以252.38亿元紧随其后,二者构成行业第一梯队,营收规模显著高于其他企业。第三至第五名分别为滨化集团、宜宾天原集团、新疆天业,营收规模在100-150亿元区间,形成第二梯队;其余企业营收规模均低于100亿元,其中潍坊亚星化学以8.60亿元垫底,行业梯队间营收差距较大,头部企业的规模优势十分突出。

根据申万行业分类,2025年中国氯碱行业上市公司按营业收入排名如下:(A股上市公司)

2、资源禀赋驱动区域格局,西北企业占据主导

从企业分布来看,头部企业集中于西北资源富集地区,新疆、内蒙古的企业占据前两名,新疆企业合计占据前5名中的3席。这一分布特征源于氯碱行业“煤-电-氯碱”一体化的成本逻辑,西北丰富的煤炭、电力资源为企业提供了显著的成本优势,推动当地企业形成规模效应,进而在营收排名中占据主导地位,也反映出行业对资源禀赋的高度依赖。

3、营收规模差异反映发展策略分化

头部企业凭借全产业链布局实现规模扩张,中泰化学、君正集团等企业通过“资源-能源-化工”一体化模式,降低生产、运输成本,支撑了高营收规模。而中小规模企业营收偏低,部分企业如航锦科技、安徽华塑股份,营收规模在40-50亿元区间,多聚焦细分产品或区域市场,受限于产能规模和产业链布局,难以形成规模效应。整体来看,营收排名的差异,本质上是企业资源获取能力、产业链完整度和规模效应的直接体现。

二、中国氯碱行业竞争趋势分析

1、行业集中度持续提升,规模化整合加速推进

随着环保政策趋严、成本压力加大,氯碱行业低效产能逐步出清,市场份额向头部企业集中的趋势日益明显。头部企业凭借资源、成本和资金优势,通过并购重组、产能扩张等方式进一步扩大市场份额,行业CR10(前十大企业市场占有率)有望持续提升,形成少数龙头企业主导市场的竞争格局。这种整合不仅能优化产业布局,还可实现资源的高效利用,增强头部企业在产业链上下游的议价能力,巩固其市场主导地位。

2、绿色低碳技术成竞争核心,环保壁垒不断加高

在“双碳”目标驱动下,氯碱行业的竞争逐渐聚焦于绿色低碳技术的研发与应用。采用离子膜法、氢能利用、循环经济等清洁生产工艺,以及实现废水、废气近零排放的企业,将在市场中更具竞争力。同时,环保监管力度持续加强,高能耗、高污染的落后产能将被加速淘汰,企业的环保治理能力和绿色生产水平,将成为影响市场竞争力的关键因素,推动行业整体向低碳化、环保化转型。

3、产业链延伸与高端化转型成重要方向

为摆脱同质化竞争,企业纷纷向氯碱产业链上下游延伸,或布局高附加值的特种产品领域。部分企业依托氯碱产能,发展环氧氯丙烷、聚氯乙烯树脂深加工、电子级化学品等高端产品,构建差异化竞争优势;也有企业向下游新能源材料、化工新材料领域拓展,通过“氯碱+新材料”的模式提升产品附加值,打破传统氯碱业务的盈利瓶颈,实现从基础化工向高端化工的转型。

4、区域集群效应强化,一体化布局优势凸显

西北、华北等资源富集地区的氯碱产业集群优势进一步强化,企业通过构建“煤-电-氯碱-建材/化工”一体化产业链,实现能源、资源的就地转化,降低运输和生产成本,形成区域协同效应。同时,华东、华南等下游需求集中地区的企业,更侧重靠近市场布局,通过优化物流、拓展下游客户,提升市场响应能力,形成资源导向型与市场导向型并存的区域竞争格局。

5、政策与市场双重驱动,行业竞争从规模转向质量

随着行业产能过剩问题逐步缓解,以及下游需求结构升级,氯碱行业的竞争逻辑正在从单纯的规模扩张,转向质量、技术和品牌的综合竞争。政策层面,能耗双控、安全生产等监管政策推动企业淘汰落后产能;市场层面,下游客户对产品纯度、稳定性和环保性能的要求不断提高,倒逼企业提升产品质量和生产管理水平,推动行业整体竞争质量的提升。