一、2025年市场总体概览

二、TOP10企业深度分析

通用电气(GE HealthCare)—— 高端引领,技术破局

2025年Q3市场表现:GE位居2025年Q3中标总金额排行榜首位,是当季移动C形臂市场销量冠军。

核心产品线:GE的OEC系列是其移动式C臂的旗舰产品线,覆盖从骨科到介入放射学的多科室应用,长期在高端市场保持强大竞争力。其中OEC One CFD作为行业首个搭载触控面板的移动C臂,以提升手术操作效率为核心卖点,持续获得高端医院青睐。

西门子医疗(Siemens Healthineers)—机器人驱动,定义下一代C臂

2025年Q3市场表现:西门子位列2025年Q3中标总金额排行榜第三位,在高端医院和集采项目中均表现活跃。

集采表现:在某省级集采项目中,西门子医疗与其他国产品牌共同中标,移动C形臂X射线机标的总计中标金额1711.3万元,西门子在该项目中占据显著份额,被业内称为“价格断层”式表现。此外,在其2025年的采购项目中,西门子Cios系列单台中标价达到329.8万元,体现了其在高端产品上的定价实力。

2025年度最大亮点:西门子在2025年重点推广其革命性产品CIARTIC Move——全球首款机器人驱动的移动式3D C形臂。

该系统配备自主导航全向移动机制,可实现“漂浮式”移动,具备两大核心创新:一是Position Assist功能,设备能够自动识别并返回最多12个预设位置,大幅加速和标准化术中2D和3D成像流程;二是无线遥控操作,外科医生可在无菌区域直接遥控C臂,提升手术自主性和团队协作效率。2025年3月,美国犹他州的Alpine Spine & Orthopedics研究所安装了美国首台Ciartic Move系统。

市场战略研判:西门子正从“影像设备供应商”向“手术智能助手”转型,通过机器人驱动和自动导航系统重新定义移动C臂的操作体验。对销售人员而言,该产品在高端骨科、脊柱外科和神经外科等复杂微创手术场景中拥有差异化竞争优势,但能否顺利进入中国市场并获得NMPA注册,将是影响其中国区业绩的关键变量。

? 提示:2025年GE和西门子均发布了革命性新品——GE Allia Moveo主打无缆线自由移动,西门子CIARTIC Move主打机器人驱动自主导航。两大巨头选择了截然不同的技术路径,这将成为未来几年高端移动C臂市场最重要的技术分化方向。

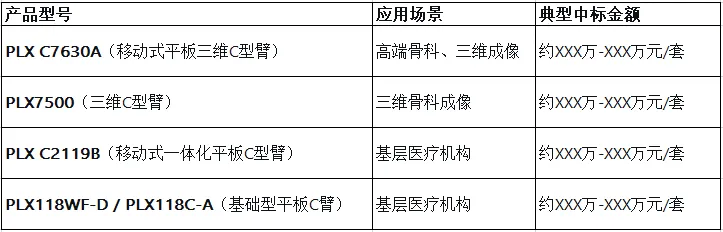

普爱医疗(Puai Medical)—— 国产中坚,基层市场护城河

2025年Q3市场表现:普爱位列2025年Q3中标总金额排行榜第二位,是国产品牌中的销量冠军。

2025年度核心表现:普爱医疗在2025年中标项目覆盖全国多省市。其在三维C形臂领域重点推广的产品包括:

集采表现:在2025年某省级集采项目中,普爱医疗与西门子、西安集智、万东鼎立共同中标,体现了普爱在价格敏感型市场中的竞争力。

技术升级:2025年,普爱医疗在介入C形臂设备的介入图像增强算法、图像后处理、剂量监控等方面完成科研攻关,使“高清晰、大视野、低剂量”的智慧影像成为手术室的“标配”。

市场战略研判:普爱医疗的产品线覆盖从高端三维C臂到基层经济型平板的完整价格带,在县域医共体建设加速推进的背景下,其中低价位产品在基层医疗机构中的竞争优势显著。各省县域医共体集中采购项目中,普爱有望持续贡献可观销量。

奇目成像(Ziehm Imaging)—— 三维成像技术领跑者

2025年Q3市场表现:奇目位列2025年Q3中标总金额排行榜第五位,是纯外资品牌中保持稳定市场份额的代表。

2025年度核心产品与中标表现:

Ziehm Vision RFD 3D:作为奇目旗舰三维成像系统,2025年在襄阳中心医院中标金额达XXX万元,该产品集成2D和3D成像功能,尤其适合脊柱外科、关节外科等复杂骨科手术,可与手术导航系统联动,提供术前规划、术中导航和术后验证的一体化解决方案。

Ziehm Solo FD:紧凑型一体化C臂,采用CMOS平板探测器,配合奇目创新的光束滤过剂量降低技术,可在较低剂量条件下获得出色图像质量。

Ziehm Vision FD / Ziehm Vision RFD Hybrid Edition:升级版平板探测器C臂,配备液冷系统适用于连续使用场景,25kW大功率版本可满足心血管等高难度介入手术需求。

技术差异化优势:奇目是移动C臂领域三维成像技术的先行者,其CMOS探测器技术在低剂量成像方面具有持续竞争优势。同时,奇目在术中C臂CT(即带有类CT重建功能的移动C臂)领域拥有深厚积累,其Ziehm Vision RFD 3D可提供高质量的术中三维影像,特别适合需要三维导航的复杂手术场景。

市场战略研判:奇目在中国高端骨科市场拥有稳固的基本盘,尤其在三甲医院骨科、脊柱外科领域具备较强的品牌认知度。三维C臂市场需求呈快速增长态势,若奇目能在价格策略上与进口竞争对手(GE、西门子)形成合理区隔,有望获得更多市场份额。

联影医疗(United Imaging)—— 国产影像巨头,uMC系列快速渗透

2025年市场表现:联影在2025年多省市的采购项目中频繁中标,其uMC Reveal系列产品在各级医院均有覆盖,中标均价从70余万元到近160万元不等,呈现多层次产品定价策略。

2025年度uMC系列产品及中标表现:

产品亮点:联影依托其在高端影像领域(CT、MRI、PET-CT等)的技术积累,在移动C臂的图像处理算法、低剂量技术和软硬件协同设计方面具备独特优势。其uMC系列采用平板探测器技术,融合了联影多年积累的影像链优化技术,在图像质量和辐射剂量控制方面对标进口品牌。

市场战略研判:联影在医学影像全产品线布局上的“品牌效应”正在向C臂领域延伸。对于已经采购联影CT、MRI、DR等设备的医院,联影在C臂领域具备较强的“一站式采购”优势。随着县域医共体建设加速,联影有望借助其在全国范围内的渠道和服务网络,进一步扩大C臂市场份额。

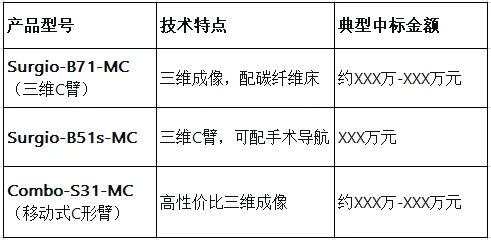

一影医疗(Yaying Medical)—— 三维C臂黑马,技术差异化突围

2025年Q3市场表现:一影位列2025年Q3中标总金额排行榜第四位,成为本季度最大黑马——作为成立于2017年的相对较新的国产企业,在Q3超越奇目和联影等老牌企业,展现了强劲的增长势头。

2025年度核心产品与中标表现:

市场亮点:2025年,一影医疗在河北医科大学第三医院数字化X射线摄影(三维C臂及C形臂)采购项目中,以994.9万元的高额中标(一批设备),体现了在高端医院市场中的竞争力。

技术布局:2025年一影医疗持续推进新项目研发,包括智能导针项目、站立位CBCT项目、超声融合系统、碳纤维轻量化C臂产品。今年以来,公司已取得4张3类注册证、1张2类注册证、多张1类注册证,另有多款产品正在NMPA审批中,另有2款产品正在CE认证过程中。

市场战略研判:一影医疗将三维C臂作为核心突破口,避开二维平板C臂的红海市场,凭借三维成像技术的差异化路线在高端医院快速打开局面。三维成像市场正处于快速增长阶段,一影的技术积累和注册证数量储备已形成较强壁垒。建议销售团队密切关注一影在各省份三维C臂招标中的竞争态势,其在技术创新和服务响应速度方面的优势值得借鉴。

万东医疗(Wandong Medical)——传统影像劲旅,Hypernova系列引领

2025年市场表现:万东医疗凭借与百胜(苏州)的合资平台(万东百胜),在2025年移动C形臂领域保持活跃。其核心产品Hypernova-Y系列已成为移动式C形臂的主力机型。

2025年度核心产品及中标表现:

集采表现:在某大型省级县域医共体设备更新项目中,万东取得61台DR的批量中标,而移动式C形臂部分则被东软医疗斩获24台,体现了万东在不同影像设备领域的差异化优势。

市场战略研判:万东百胜(苏州)的合资模式使万东在移动C臂领域获得了技术协同与成本控制的双重优势。其在基层市场的性价比策略与县域医共体设备更新的政策方向高度契合,中低端市场仍有较大的增长潜力。-

安健医疗(Angell Medical)—— 大项目赢家,规模化供应能力凸显

2025年市场表现:安健医疗在2025年的大规模集采项目中表现极为突出,成为“以量取胜”的代表。

2025年度最大亮点:在2025年某大型医疗设备集采项目中,安健科技以3586.3万元的大额中标金额成为最大赢家,共计中标140套设备,与新华医疗(6套)、蓝影(4套)和东软医疗(4套)的中标数量形成了鲜明的对比——安健一家的中标量超过了其他中标企业之和。

核心产品及中标表现:

市场战略研判:安健医疗的核心竞争力在于规模化供应能力和成本控制。在设备集采成为常态的政策环境下,这种“薄利多销”的策略在大规模招投标项目中具备极强的竞争优势。对于销售团队而言,应密切关注各省份卫健委的县域医共体设备更新招标信息,在大批量采购场景下,安健医疗是该领域最具威胁性的竞争对手之一。

东软医疗(Neusoft Medical)—— 强势包揽集采项目

2025年市场表现:东软医疗在2025年移动C形臂领域的集采项目中表现抢眼,多次以“包揽全部标项”的方式中标大型项目。

2025年度核心亮点:

山西省县域医共体设备更新项目:东软医疗移动式C形臂中标,型号为NeuVision 206MC-P,单价约XXX万元,中标数量24台。

辽宁省县域医共体设备更新项目:东软医疗包揽全部标项,包括7套C型臂移动X线机及2套DSA系统,由辽宁省卫健委发起,是2025年规模最大的县域医共体医疗设备更新项目之一。

西安市红会医院项目:东软医疗中标移动C型臂X光机等设备一批,中标金额达1733.2万元。

市场战略研判:东软医疗在2025年展现出极强的政府项目攻坚能力,两次主要县域医共体项目均实现包揽式中标。其移动C形臂NeuVision 206MC-P定价在XXX万元左右,处于明显的高性价比区间,在县级及以下医疗机构中具备强大的成本竞争力。东软医疗在DR、CT、MRI等影像领域的全产品线优势,在县域医共体建设中形成了强大的“打包供应”能力,这是其能在移动C臂集采中频频胜出的重要原因之一。

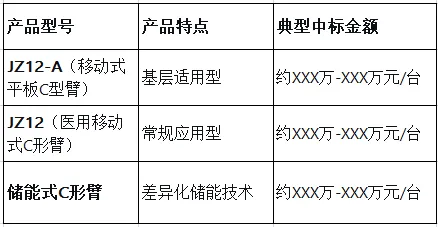

西安集智医疗(Xian Jizhi Medical)—— 专业深耕,稳步扩张

2025年市场表现:西安集智是专业化的C形臂设备供应商,自2022年即进入行业前十,2025年在区域市场和集采项目中持续取得突破。

2025年度核心产品及中标表现:

市场亮点:2025年3月,集智医疗在项城市城郊乡卫生院中标移动式平板C型臂;同年5月在陕西凤县中医医院中标JZ12-A设备;在南充市嘉陵区中医医院采购项目中亦成功中标。同时,在环球医疗下属咸阳彩虹医院的移动式平板C形臂X射线机采购项目中,西安集智位列第一中标候选人。

技术资质:西安集智已先后通过ISO9001和ISO13485质量体系认证,是专注于C形臂领域的专业化企业。

市场战略研判:西安集智在移动C形臂领域长期深耕,不追求“大而全”,而是在专业细分领域持续积累技术和服务能力。其产品在中西部省级和地市级采购项目中持续获得认可,在陕西、甘肃等区域的品牌认知度较高。对于区域销售团队而言,需重点关注此类专业化企业在本地市场的渗透策略。

三、2025年度行业趋势洞察

趋势一:县域医共体设备更新成为最大增长引擎

2025年,县域医共体建设进入全面加速阶段。叠加设备更新政策,四川、宁夏、黑龙江、湖南等多地县域医共体设备更新项目密集推进。山西卫健委县域医共体设备更新项目涉及山西省11个市的316家县域医疗机构,移动式C形臂为重要采购品类之一,成交额逾3698万元。辽宁、山西、安徽等省份均有大批量县域医疗机构移动C形臂采购需求释放。

预计这一趋势在2026年将进一步深化,县级及乡镇卫生院成为核心增量市场。

对销售团队的启示:重点关注各省卫健委及政府招标公告,县域医共体项目的特点是多批次、大批量、价格敏感。在大批量采购场景下,除关注常规招标外,还应关注“设备更新贴息贷款”“县域医共体以旧换新”等资金来源,提前布局区域经销商网络。

趋势二:3D三维成像渗透率加速提升

根据2024年度及2025上半年招投标数据显示,三维C臂设备单独招标数量呈快速增长态势,印证了三维高清成像技术正加速渗透临床应用。微创手术向精细化发展,脊柱外科、关节外科、神经外科等领域对术中三维成像的需求持续增长。奇目的Ziehm Vision RFD 3D、西门子的CIARTIC Move、普爱的PLX C7630A、一影的Surgio系列均在三维C臂领域积极布局。

趋势三:智能化与低剂量成为标配

基于深度学习的实时图像增强与伪影抑制算法,可在低剂量条件下提供高质量影像,降低医患双方辐射风险。同时,与手术机器人联动的自动跟踪成像系统进入实用化阶段。在2025年,普爱医疗、GE(CleaRecon DL)、西门子均在低剂量智能化方向取得了实质性进展。

趋势四:集采常态化,价格体系重塑

2025年集采呈现“价格断层”特征。典型案例如某省级集采中,西门子独吞80%份额,其余标段则由普爱、西安集智、万东鼎立中标。在山西、辽宁等省份的县域医共体大规模采购中,国产设备中标单价已低至32.8万元/台(东软NeuVision 206MC-P)。

集采带来的价格下探趋势值得高度关注——整体价格环境的下移,意味着所有参与者都面临毛利压缩,企业需在成本控制和品牌溢价之间找到新的平衡点。

趋势五:国产替代加速

外资品牌GE、西门子、奇目在高端市场仍占据主导地位,但在中低端市场和县域医共体集采项目中,普爱、安健、东软、联影、一影等国产企业凭借性价比优势和服务响应速度,市场份额持续扩大。一影医疗Q3入围前五是国产替代进程加速的典型案例。

趋势六:头部企业创新方向分化

2025年GE和西门子均发布了具有颠覆性意义的新品——GE主打无缆线自由移动,西门子主打机器人驱动自主导航。两大外资巨头的创新路径差异,预示着移动C臂的技术竞争将从“成像质量”的单一维度,拓展到“人机交互体验”“手术流程效率”“智能化程度”等多元维度。国产品牌需在技术创新的方向上做出自己的选择与突破。

趋势七:小型C臂与专科化应用兴起

随着日间手术发展和微创术式的普及,小型化、轻量化、专科专用的移动C臂需求上升。例如专门适用于手足外科、疼痛管理、门诊手术的紧凑型设备。佗道医疗等企业已布局小型C臂产品线,并获得相关注册证。这一细分市场虽然整体规模有限,但在手术室空间受限、移动性要求高的场景中具有独特优势。

四、总结

2025年是中国移动C形臂市场“量价分化、结构重塑”的关键之年。

从量上看,县域医共体建设和设备更新政策带来了前所未有的采购规模,市场需求持续旺盛。

从价上看,集采推进导致价格中枢持续下移,国产设备与进口设备之间的价差逐步收窄,性价比竞争日趋激烈。

从格局上看,GE、西门子维持高端引领地位,但国产企业普爱、东软、安健、联影、一影等在各自赛道上加速赶超。一影医疗在Q3闯入前四、东软包揽省级集采全部标项等事件,折射出国产品牌在移动C臂领域的竞争力正在从“性价比”向“技术驱动”演进,格局变化的速度可能超出许多人的预期。

对于销售团队而言,需重点关注三大方向:

1.密切关注各省县域医共体设备更新招标信息,提前布局经销商网络;

2.深入理解三维C臂的临床应用场景,将差异化产品与具体手术术式紧密结合;

3.关注GE Allia Moveo和西门子CIARTIC Move等革命性新品在中国的落地进展,在高端市场竞争中掌握第一手情报,制定有针对性的区域竞争策略。

⚠️ 数据说明:本文引用数据主要来源于千里马医械营销云、“售械者”新媒体、中国政府采购网及各地方政府采购平台公开信息,数据截止2026年5月。由于部分品牌2025年全年中标汇总数据尚未完全公开披露,各企业中标金额以已公告的典型项目及季度数据为支撑,仅供参考。