来源:中诚信国际 研究院

作者:赵皓月、张 堃、袁海霞

”

直接融资占比持续提升,居民、企业信贷负增长

——2026年4月金融数据点评

”

事件:4月新增社融6245亿元,同比少增5354亿元,存量社融增速7.8%,环比下降0.1个百分点;新增金融机构人民币贷款-100亿元,同比少增2900亿元,金融机构各项人民币贷款余额增速5.6%,环比下降0.1个百分点;M1同比增长5.0%,环比下降0.1个百分点,M2同比增长8.6%,环比上升0.1个百分点。

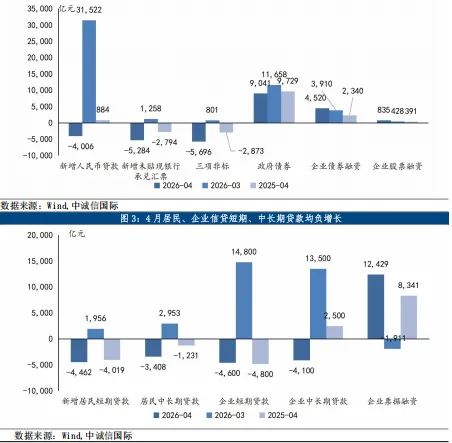

直接融资与间接融资的“K型走势”延续,高基数下政府债券融资同比负增长。2026年4月新增社融6245亿元,同比少增5354亿元,4月社融存量增速为7.8%,环比下降0.1个百分点。从新增社融结构来看,4月新增人民币贷款、新增未贴现银行承兑汇票、三项非标分别为-4006亿元、-5284亿元和-5696亿元,分别同比少增4980亿元、多减2490亿元和多减2823亿元,间接融资表现疲弱。但与之相反的是直接融资表现持续向好,4月企业债券融资和股票融资分别为4520亿元和835亿元,分别同比多增2180亿元和444亿元。4月新增政府债券融资9041亿元,高基数下仍较去年同期少增688亿元,但较过去5年同期均值多增4843亿元,政府仍稳定发挥托底经济的重要作用。

自2025年4月以来,直接融资(企业债券融资+股票融资)在新增社融中占比由5.5%上升至11%,而间接融资(人民币贷款+银行未贴现承兑汇票+三项非标)占比则由63.3%下降至55.1%,表明市场融资结构正在发生转变,原因在于:一是我国经济结构正由对信贷需求旺盛的房地产等重资产传统行业,转向更加轻资产化的高技术产业,其融资需求与直接融资更加适配;二是我国资本市场持续完善,为市场主体提供更加丰富多元的融资选择;三是经过数十年快速扩张,我国贷款存量规模已突破280万亿元,高基数下贷款增速放缓是自然现象。

信贷整体仍偏弱,居民与企业短期、中长期信贷均负增长,票据冲量再现。4月金融机构新增人民币贷款-100亿元,同比少增2900亿元,连续10个月同比少增。从结构来看,居民部门新增信贷表现持续疲弱,仍处于去杠杆进程。4月居民部门人民币贷款减少7869亿元,同比多减2653亿元,其中,新增短期贷款减少4462亿元,同比多减443亿元,收入增速放缓及未来预期疲弱是居民短期信贷表现持续疲弱的重要原因;中长期贷款减少3408亿元,同比多减2177亿元,观察商品房交易数据,4月30大中城市商品房成交面积同比微增3.4%,二手房挂牌价指数基本与3月持平,房地产市场表现强于居民中长期信贷表现,或表明收入预期疲弱下居民购房时更偏向低杠杆甚至全款买房。内需不足与外部环境复杂下企业资本开支意愿下降,叠加直接融资替代,企业部门新增短期、中长期贷款同时转负。4月企业部门新增人民币贷款3900亿元,同比少增2200亿元,其中,短期贷款减少4600亿元,同比少减200亿元;中长期贷款减少4100亿元,同比少增6600亿元,自2025年7月后,企业部门再次出现短期、中长期贷款同时减少的情形。一方面,内需不足制约企业投资意愿,4月制造业PMI新订单分项为50.6%、较上月下降1个百分点,但新出口订单分项为50.3%、较上月上升1.2个百分点,表明内需仍然较为疲弱,叠加原材料价格仍处于高位、原材料库存与产成品库存边际改善、美伊谈判前景仍不明朗,企业加大资本开支力度必要性不大,信贷需求下降;另一方面,如前所述,产业结构转型下企业直接融资需求走强,代替了部分银行信贷需求。4月企业新增票据融资1.24万亿,同比多增4088亿元,票据冲量再现。

M1增速边际下降、M2增速边际上升,M2-M1剪刀差小幅走扩。4月M1同比增长5.0%,较上月下降0.1个百分点;M2同比增长8.6%,较上月上升0.1个百分点;M2-M1剪刀差较上月走扩0.2个百分点至3.6%。结合存款数据来看,4月居民存款减少1.9万亿,同比多减5500亿元,而新增非银存款2.47万亿,同比多增8990亿元,4月股市表现较好,居民存款搬家继续,居民或将活期存款、支付宝/微信中资金转入股市、基金或理财产品,拖累M1表现;新增财政存款7394亿元,同比多增3684亿元,财政存款偏高也是拉低M1增速的重要原因;非金融企业存款减少1.25万亿,同比少减797亿元。

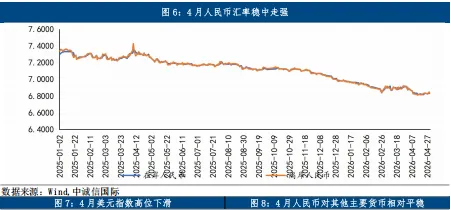

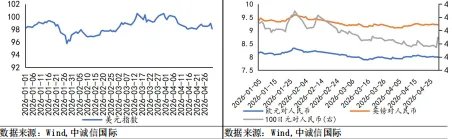

4月人民币对美元汇率稳中走强。4月人民币在岸汇率在6.8164至6.8936间波动,人民币离岸汇率在6.8112至6.8895间波动,与3月相比,4月人民币对美元汇率震荡走强。一是美元指数高位回落,人民币顺势走高。4月上半月美伊停火预期压缩避险溢价,美元指数回落,下半月美伊谈判未取得实质性进展、国际油价高位运行,叠加美国经济表现出较强韧性、美联储偏鹰声音增多,美元指数有所回升,但仍低于3月末水平。二是我国经济基本面表现较好,高基数下一季度GDP实现5%增速,同时3月、4月制造业PMI持续处于扩张区间,通胀温和回升,对人民币表现形成支撑。三是我国出口延续高增,4月出口同比增长14.1%,结售汇顺差对人民币表现仍有支撑。四是科技引领下中国资产增长潜力凸显,持续吸引国际资金配置。

整体来看,4月实体融资需求依然疲弱,但直接融资表现较好。4月居民、企业短期和中长期贷款均负增长,但企业债券融资、股票融资等直接融资同比多增,直接融资占比抬升趋势延续。往后看,收入增速及预期仍是影响居民信贷表现的重要因素,一季度居民可支配收入增速低于GDP增速,且短期内出现好转的难度较大,后续居民短期、中长期贷款表现或仍难有显著改善,将持续处于去杠杆进程;企业信贷融资需求会更加适配经济转型趋势,直接融资需求有望持续上升,因此要理性看待人民币贷款增速放缓。汇率方面,4月人民币对美元汇率稳中走强,往后看,人民币汇率表现仍有支撑,一方面,中国经济基本面向好,人民币资产吸引力仍存;另一方面,一季度货币政策执行报告删除了此前“灵活高效运用降准降息”的表述,调整为“灵活运用多种货币政策工具”,短期降息概率下降,支撑人民币汇率。后续需主要关注以下三方面内容:一是美伊谈判进展,将决定国际原油市场价格及美元走势;二是美联储新任主席沃什对美国货币政策框架的表述,6月FOMC会议是重要的观察窗口;三是全球通胀中枢上行背景下各国央行是否会有加息行动。。

相关阅读

企业融资需求延续改善,M2-M1剪刀差收窄,2026年3月16日

信货需求仍偏弱,企业直接融资有所回暖,2025年12月15日

◎本文著作权属于中诚信国际,经中诚信国际授权发布。

全文见小程序、中诚信国际官网www.ccxi.com.cn

及中诚信Creditinsight平台www.ccxinsight.com

END

点亮“在看”,分享优质内容 ↓↓