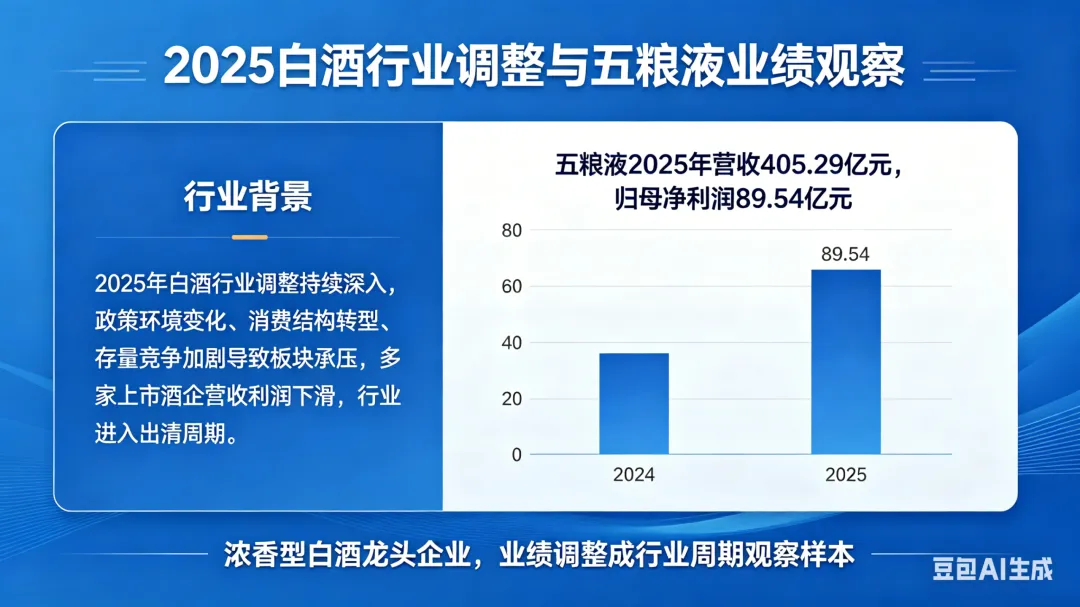

2025年,白酒行业调整持续深入。受政策环境变化、消费结构转型、存量竞争加剧等因素影响,白酒板块整体承压,多家上市酒企出现营收和利润下滑,行业进入新一轮出清周期。

在这一背景下,五粮液2025年业绩变化受到市场关注。根据公司年报,五粮液2025年实现营业收入405.29亿元,归母净利润89.54亿元。作为浓香型白酒龙头企业,五粮液的业绩调整,也成为观察当前白酒行业周期变化的重要样本。

从行业层面来看,白酒行业过去一年延续了“量缩、价跌、库存高企”的运行特征。渠道压货、批价倒挂、经销商利润承压等问题持续存在,企业经营从高速增长阶段转向质量修复阶段。行业增长逻辑正在发生变化,过去依靠渠道扩张和价格提升驱动增长的模式,正在让位于真实动销、渠道效率和消费者运营能力。

五粮液此次业绩调整,更多体现出企业在行业深度调整期对经营数据和渠道结构的主动梳理。公司公告显示,基于2025年业务模式梳理及谨慎性原则,公司对前三季度合并财务报表中收入确认核算进行了差错更正,涉及资产负债表与利润表部分项目。值得注意的是,此次调整并未影响公司经营现金流、货币资金等核心财务指标,企业经营底盘仍保持稳定。

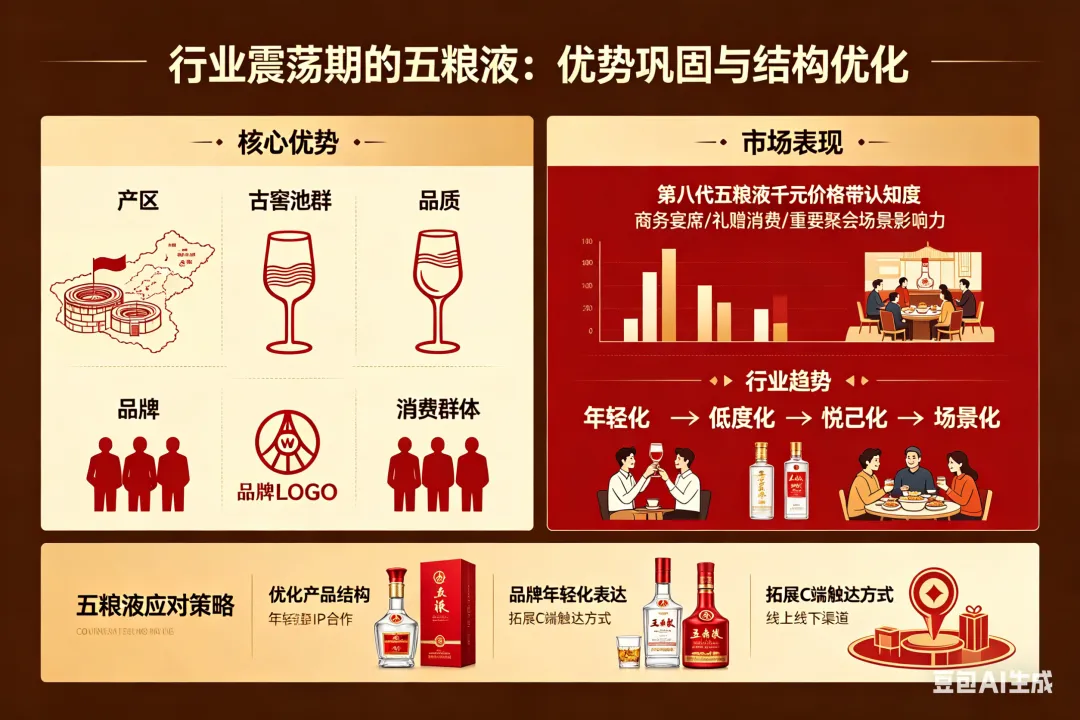

在行业震荡出清阶段,龙头酒企正在加快产品、渠道和营销体系的调整。五粮液作为中国白酒代表性品牌,长期具备产区、古窖池群、品质、品牌和消费群体等多重优势。第八代五粮液在千元价格带仍具有较强市场认知度,在商务宴席、礼赠消费、重要聚会等场景中保持较高品牌影响力。

与此同时,白酒消费结构正在变化。年轻化、低度化、悦己化、场景化成为行业关注方向。消费者对白酒的需求,正从单一商务宴请向家庭聚会、朋友小酌、节日礼赠、文旅体验等多元场景延伸。面对消费变化,五粮液也在持续优化产品结构,推动品牌年轻化表达,拓展更多面向C端消费者的触达方式。

渠道端的变化同样值得关注。年报显示,五粮液持续优化“三店一家”终端网络,包括专卖店、文化体验店、浓香·和美万家集合店、五粮液酒家等线下阵地;同时上线大会员体系,进一步提升消费者服务能力。在电商渠道方面,公司成立电商专班,深化与京东等平台合作,并推进即时零售试点,完善线上商家及店铺矩阵建设。

这说明,头部酒企已经意识到,未来竞争不再停留在单一渠道铺货层面,而是要围绕消费者建立更完整的经营体系。谁能更准确掌握消费者数据、终端动销情况、库存变化和复购周期,谁就能在行业调整期拥有更强的抗风险能力。

(扫码获取酒类解决方案)

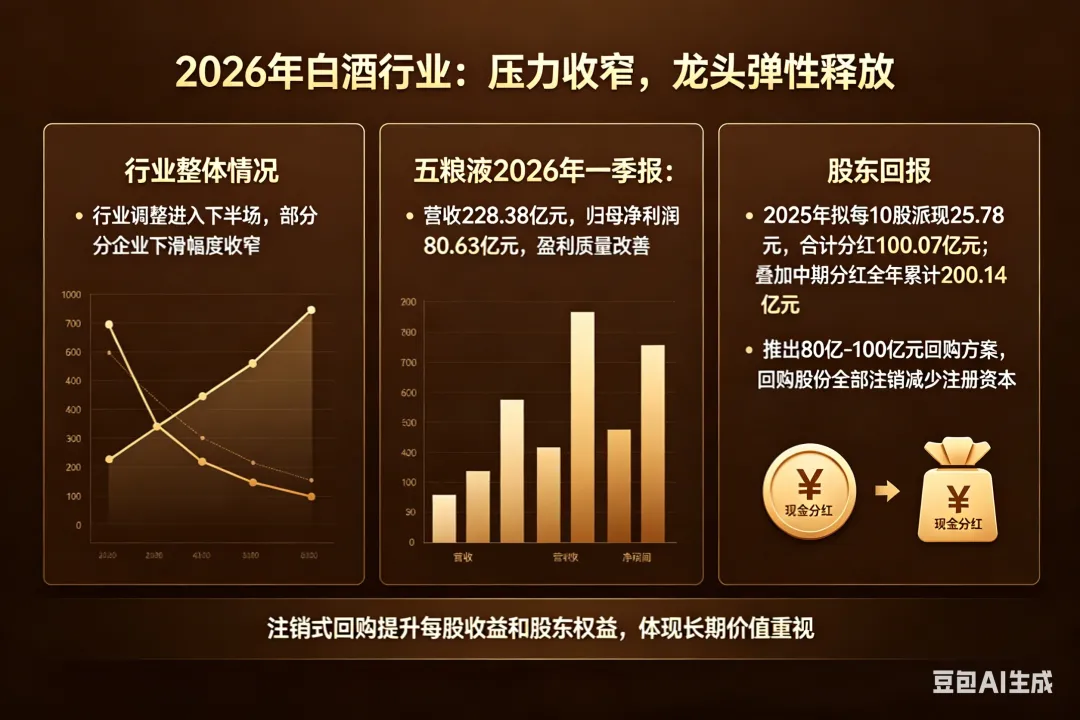

进入2026年,白酒行业仍面临一定压力,但部分企业的下滑幅度已有所收窄,行业调整进入下半场的判断逐渐增多。五粮液2026年一季报显示,公司实现营业收入228.38亿元,归母净利润80.63亿元,盈利质量出现改善迹象。随着渠道出清、价盘修复和动销恢复逐步推进,龙头酒企的经营弹性有望进一步释放。

除经营调整外,五粮液在股东回报方面也释放出积极信号。2025年,公司拟向全体股东每10股派现25.78元,合计分红100.07亿元;叠加中期分红,全年累计分红将达200.14亿元。同时,公司推出80亿至100亿元回购方案,并明确回购股份将全部用于注销减少注册资本。注销式回购有利于提升每股收益和股东权益,也体现了公司对长期价值的重视。

从长期来看,白酒行业仍具备较强的文化属性、社交属性和消费韧性。行业短期承压,并不改变头部品牌的长期竞争基础。对于五粮液而言,当前阶段的关键,在于通过产品创新、渠道优化、会员运营和数字化建设,推动企业从规模增长走向质量增长。

白酒行业正在经历一轮深度调整,也在进行一场新的价值重估。未来,行业竞争将更加考验企业的品牌力、渠道管理能力、消费者运营能力和现金流稳定性。对酒企和经销商而言,主动修复渠道、提升动销效率、沉淀会员资产、完善数字化经营体系,将成为穿越周期的重要能力。

五粮液的阶段性调整,折射出白酒行业从高速扩张进入高质量发展的现实变化。随着行业出清持续推进,具备品牌优势、渠道基础和经营韧性的龙头企业,仍有望在新一轮周期中率先恢复增长。