2026年,国家发改委、科技部、央行等多部委联合出台政策,明确要求强化科技型中小企业资质与金融资源深度绑定。

通过再贷款、财政贴息、风险补偿等多项配套政策组合发力,直接让科小资质真正实现价值落地。

如今的科小资质,早已不再只是一纸荣誉认证,而是成为了企业低成本融资的实用金钥匙。

01

2026年三大政策新动向

01

央行5000亿元科技创新再贷款

优先支持当年入库的科小,银行申请再贷款时,科小贷款占比须不低于50%。这意味着银行必须“抢着给科小放贷”。

银行为什么愿意给科小企业更好的条件?

银行看企业贷款,核心评估3点:还款能力、经营稳定性、抵押担保。

科小认定恰好能增强前两点:

• 国家认定背书 = 企业资质可信度提升

• 研发投入证明 = 企业有持续造血能力,不是短期套利

• 纳入政策扶持名单 = 银行敢放款,有政府信用兜底

简单说:有科小认定 = 银行眼中的优质客户,批款成功率高,条件也更好。

02

科小评价指标“硬核化”

新办法大幅提高“研发费用加计扣除、发明专利、科技人员占比”的权重,滥竽充数的企业被清退,留下的科小含金量更足。

03

监管考核“指挥棒”转向

银保监会对银行的普惠金融考核中,单列“科小贷款户数、余额增速”指标,不达标将影响评级。

哪些企业适合申请科小认定?

满足以下条件的企业,基本都可以申请:

* 注册满1年,非限制/淘汰类行业

* 职工不超过500人,年收入不超过2亿,总资产不超过2亿

* 有研发投入(占收入5%以上,收入越高比例可以越低)

* 科技人员占员工比例10%以上

02

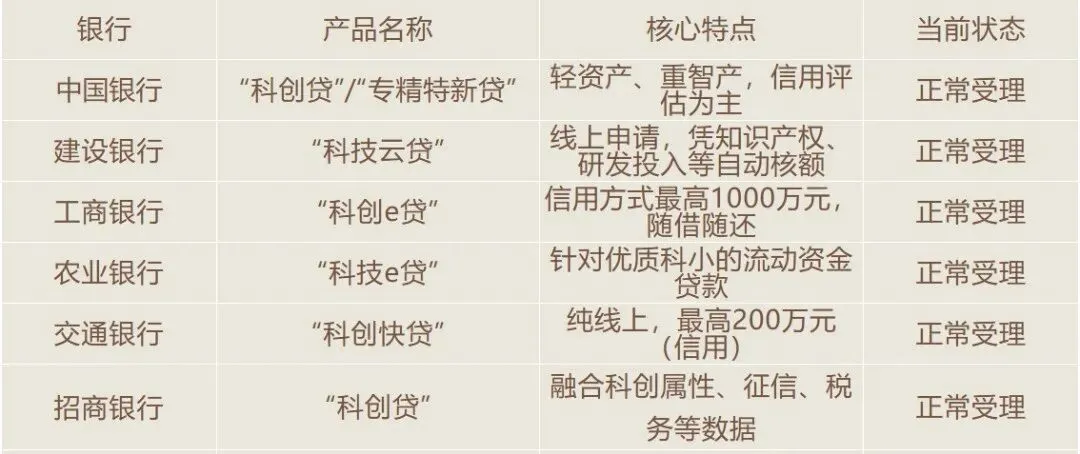

普遍有效的核心贷款产品

以下产品为各大银行针对科技型中小企业的常态化产品,不依赖特定年度财政预算,当前基本均可申请:

以上产品无需房产抵押,凭科小资质 + 正常经营即可申请。

03

快速申贷通道与信息平台

为降低信息不对称,以下平台可帮助科小快速匹配贷款产品:

1. 全国科技型中小企业信息服务平台

https://www.innofund.gov.cn,科小入库的唯一官方平台,入库后自动进入银行“白名单”。

2. 各地“信易贷”平台

由国家发改委指导,归集税务、社保、水电、专利等数据,为科小自动测算信用额度和推荐银行产品。

3. 省级科技金融服务中心

广东“粤科融”/江苏“苏科贷”线上申报系统/浙江“科技金融大脑”/可在线申请贴息和风险补偿。

04

科小资质含金量

2026年,科技型中小企业资质早已不再只是一份荣誉背书,已然升级为企业实打实的融资利器。

企业只要完成当年科小入库,就能同步享受多重政策红利:

利率更低

享受财政贴息加持,实际融资成本可低至 2% 左右;

额度更高

纯信用贷款授信普遍可达300万 —1000万元;

门槛更宽

无需房产抵押物,仅凭企业科创价值即可获批贷款;

期限更长

多地政策倾斜,可获批3—5年期流动资金贷款。

简单来说,2026年的科小资质,早已从普通荣誉称号,蜕变为企业低成本融资的金钥匙。

如果企业还在犹豫要不要申报科小,错过的不只是一个资质名头,更是每年几十万甚至上百万实实在在的资金红利与政策福利。

免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!

—— The End ——

!

!

业务范围

欢迎加入【金企易融】

免费注册、无门槛展业、奖励实时

欢迎各位朋友入驻,邀约伙伴加入还有团队佣金

管道、持续的收入

点击下方即可加入代理人

?

【金企易融产品库】

分享行业最新资讯,服务每一位助贷人!