跟踪8家头部供应链对标企业近十年的营收数据,行业整体营收规模由初期4000亿增长至18686亿元,十年间行业体量实现跨越式扩容,充分印证国内大宗商品供应链行业黄金发展周期,行业市场版图与业务规模持续快速扩张。自2022年,行业总营收结束持续上行态势,转入逐年下滑通道。一方面受宏观经济复苏不及预期、下游制造业需求疲软、大宗商品平均价格持续下行等多重因素叠加影响;另一方面行业同质化竞争日趋激烈,头部企业普通采取以价换量策略,行业整体毛利空间持续被压缩,单纯依靠规模扩张拉动增长的传统发展逻辑逐步弱化。

2026年持续跟踪8家对标企业及公司经营数据,行业营收、盈利双下滑态势仍在延续。其中整体营收同比微降0.87%,盈利端承压更为显著,净利润同比大幅下滑27%。充分体现当前供应链行业有量难增利、增收不增利、规模见顶回落、盈利持续弱化的鲜明特征,行业发展逻辑已发生根本性转变,从过去片面追求营收规模粗放式扩张,迈入重风控、提质量、优结构、稳盈利的精细化发展新阶段。

2025年国内大宗商品与供应链贸易行业呈现规模分化加剧、盈利普遍承压、风控成为核心生命线的发展格局,行业“增量不增利”的经营困境进一步凸显,头部企业竞争逻辑从“粗放式规模扩张”转向“内涵式质量提升”。

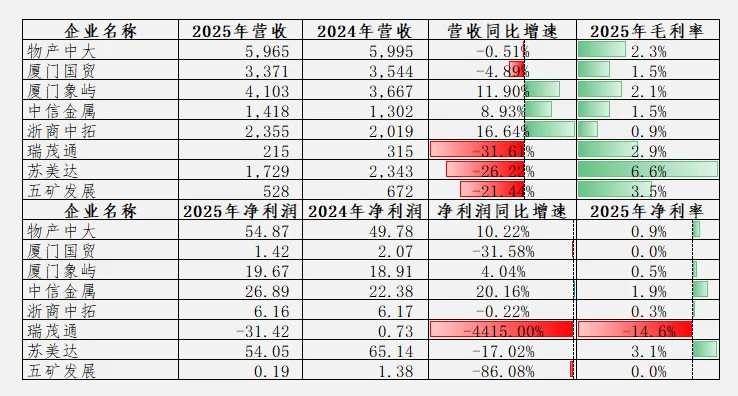

1.营收端:头部增速明显放缓,企业经营分化态势明显

传统行业龙头营收增长动能持续走弱,物产中大、厦门国贸营收同比分别下滑1%、5%,单纯依托资源禀赋和渠道红利的传统规模驱动模式,已遭遇明显发展瓶颈;浙商中拓、厦门象屿、中信金属等企业实现逆势增长,增速分别达17%、12%、9%,规模体量持续做大。但营收规模扩张并不等于经营质量提升,部分企业虽实现营收较快增长,却未能同步带动盈利水平改善,规模与效益增长未能形成良性匹配,业务增长成色不足。

与此同时,瑞茂通、苏美达、五矿发展等企业营收降幅均超20%,其中瑞茂通过度依赖供应链金融服务单一业务模式,业态支撑力不足,难以实现经营持续稳健增长;而苏美达、五矿发展营收规模收缩,更多是行业下行周期中的主动传略调整,通过出清低毛利、高波动、高风险业务,持续优化业务结构、严控经营风险,进一步筑牢稳健经营底线。

2.盈利端:低毛利运行成行业常态,净利率分化差异悬殊

行业整体毛利率维持在1%-6.6%的低位区间,大宗商品供应链贸易以通道业务、居间服务为主的属性,决定了行业天然利润空间偏薄,盈利水平高度依赖运营效率提升与期间费用管控。从净利率表现来看,行业明显呈现冰火两重天格局,苏美达(3.1%)、中信金属(1.9%)、物产中大(0.9%)保持稳健盈利水平,经营韧性较强;瑞茂通受煤炭大宗商品价格波动及信用风险暴露双重冲击,经营由盈利转为巨亏,净利润率低至-14.6%,充分凸显下行周期下风控体系的极端重要性。其余多数对标企业净利率不足0.5%,盈利厚度偏薄、稳定性偏弱,抵御宏观周期与市场波动的抗压能力明显不足。

3.增长质量:规模与效率均衡发展成为行业核心命题

当前行业已告别单纯拼体量、扩规模的发展阶段,营收规模与盈利水平的动态平衡成为企业高质量发展的核心命题。中信金属、物产中大等企业坚持结构优化与精细化管理并行,实现营收、利润双向稳步增长,达成规模扩张与效益提升协同发展的良好格局。另有部分企业陷入规模收缩叠加利润暴跌的被动局面,以瑞茂通、五矿发展为代表,暴露出业务结构单一、多元布局不足、风控体系建设薄弱等深层次短板,其业务结构单一的具体体现尤为突出。

瑞茂通核心业务高度集中于煤炭供应链领域,2025年煤炭供应链业务营收占比超80%,非煤大宗、农产品等其他板块规模偏小且同比大幅下滑,同时过度依赖供应链金融配套服务,未能形成多元业态支撑,抗单一品类价格波动风险能力极弱;五矿发展则主要聚焦于黑色金属贸易领域,冶金原材料与钢铁贸易合计占比高达93%以上,物流服务、冶炼加工等高毛利配套服务占比不足7%,业务布局局限于钢铁产业链流通环节,缺乏对其他大宗商品品类及产业链上下游的延伸布局,同质化竞争压力突出且盈利空间持续被压缩。这类企业在行业下行周期中经营承压尤为明显,也为同业企业优化发展模式、筑牢风控底盘、完善多元业务布局提供了现实借鉴。