在前文对建筑业上下游整体情况进行综合加权梳理后,我们进一步细分到规划阶段。通过对蕾奥规划、新城市、苏州规划、深城交这四家典型上市规划企业的剖析,发现规划行业的下行以及转型出现得更早,且受G端财力影响的信号更为显著。规划行业一直以来都深刻绑定着土地财政,毫不客气的讲规划单位就是地方ZF土地财政的“销售”。

一、业务形态:

蕾奥希望从单一的规划设计机构向“智慧城市规划运营专家”转型。其业务形态已拓展为四大板块协同发展。首先是传统的规划与工程设计,尤其在城市更新领域具有一定优势。其次是城市运营业务,涵盖产业园区、商文旅项目及REITs孵化。第三是智慧城乡业务,依托“蕾AI”等空间计算与大模型技术,提供数字化管治软硬件方案。最后是投资业务,通过参股设立股权投资基金,重点投资智能制造与新能源等战略新兴产业。但2025年其规划设计营收仍高达83%,工程设计占比10%左右,其规划的城市运营业务尚未成为气候。

新城市三大主营业务分别是国土空间规划、工程设计与工程咨询,这三个主营业务是基本盘。除了三大主营业务外还寄托两大第二增长曲线:一个是城市智慧能源业务,涉足分布式光伏、储能、充电站的投资、建设与运营;其次是城市智慧运维业务,利用物联网与AI技术,为市政环卫、公园、水务等提供智能化巡检与长效化的管养托管服务。2025年其规划设计营收占63%,工程设计20%、工程咨询占10%,智慧能源占0.13%。目前仍是规划设计为主、工程设计为辅的业务形态,二增长曲线仍然没有起来。

苏州规划的业务结构相对传统,甚至有点保守,围绕政府与开发建设主体的需求展开。其业务主要为城乡规划与包含建筑、市政、景观在内的工程设计。由于在设计领域的积淀将业务链条向下游延伸,试图发展工程总承包(EPC)及管理业务,形成以设计牵头统筹施工的综合服务能力。此外,公司依托多年积累的交通、市政等专业数据储备,开发出面向政府管理部门的智慧城市信息化平台及软件产品。2025年规划设计占53%,工程设计占40%。同新城市一样,企业实际业务仍是规划设计为主、工程设计为辅的业务形态。工程总承包、智慧城市信息化平台两大业务目前占比依然不大。

深城交则已经转型成为城市交通整体解决方案和智能产品提供商,其科技与智慧产品突出。不仅能提供基于数字孪生与AI大模型的重大交通通道及综合枢纽咨询设计服务,更以自主研发的TransPaaS交通操作系统为核心数字底座,开始大举进军具身智能装备领域。其业务深度覆盖低空经济智能塔台、自动驾驶底盘及小巴、AI巡检机器人等软硬件一体化产品的研发制造,并实际参与智算中心、低空测试基地及交能融合场站的重资产运营与管理。2025年大数据软件及智慧交通已经占53.3%,工程设计占17%。交通规划仅占28%。其业务收入中大数据软件及智慧交通的占比已经超过50%,其中大量内容涉及低空经济。我们认为其主营业务已经不仅仅是规划设计了,已经真正完成了向科技企业转型。虽然我并不认可当下市场环境下低空经济能有多大起色,以及是否是城市为了打造亮点而刻意塑造的政绩,但深城交扎扎实实的营收反映了企业这两年经营情况确实是不错的。

二、 经营现状:错峰见顶与全面下行

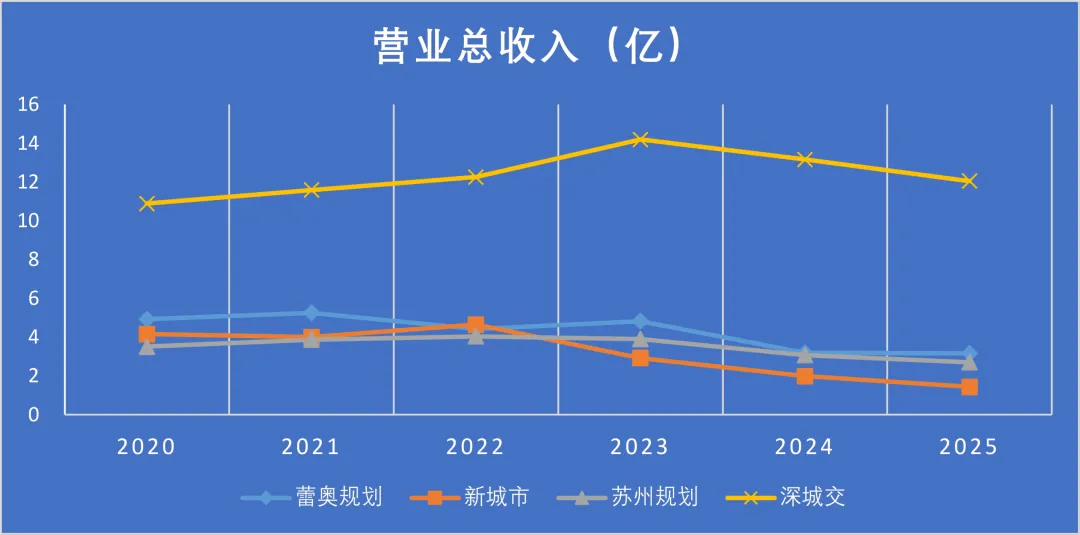

1.从营收趋势来看,规划设计行业的问题暴露得更早 蕾奥规划的营收巅峰出现在2021年,新城市与苏州规划均在2022年达峰,这三家属于传统的规划设计企业。 深城交作为城市交通领域的头部企业,由于低空经济和智慧交通业务的蓬勃发展,其营收在2023年出现了大幅增幅达到了业绩顶峰。 但无论巅峰出现在何时,2024至2025年所有企业均步入下行通道。新城市的业绩下滑速度更显著一些,蕾奥规划虽有所反弹,但仍然处于下行通道。

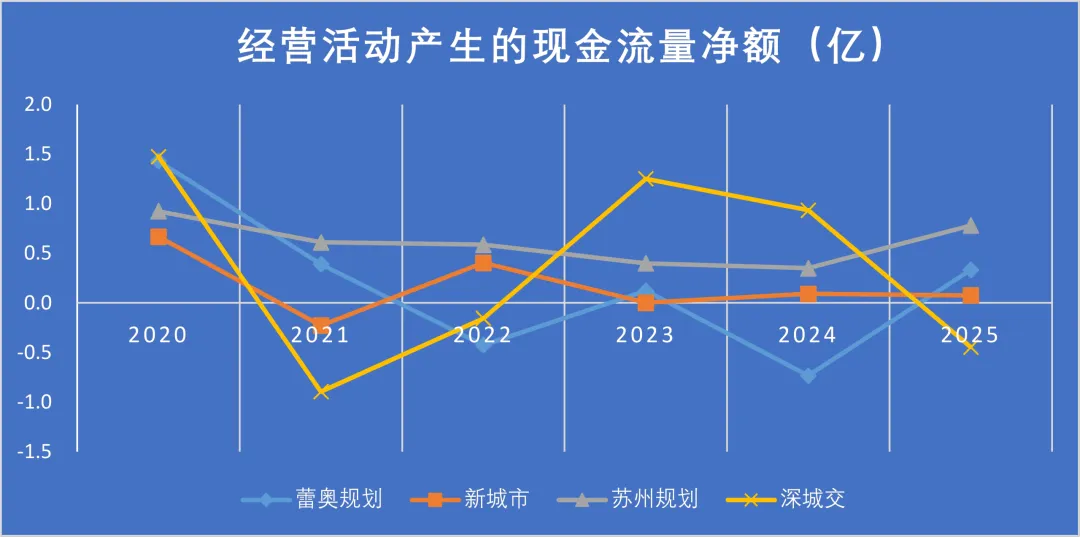

2.经营净现金流反映了主营业务的真实造血能力 苏州规划整体保持盈利,这印证了我们的体感:华东区域的竞争烈度似乎优于华南地区。波动风险: 蕾奥规划与新城市在盈亏平衡线上挣扎,甚至在多个年份出现亏损。深城交则呈现典型的“S型波浪”,尽管2023-2024年表现优异,但2025年却意外出现了较大下滑。

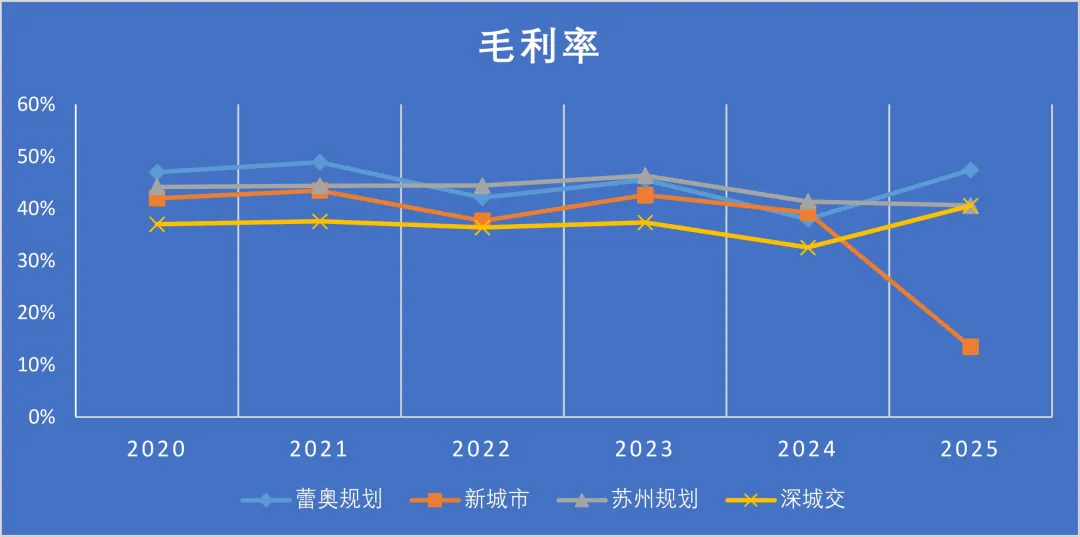

3.毛利率与净利率的背离 规划行业的毛利率普遍保持在40%左右,对比之下,新城市的毛利率在2025年断崖式跌破20%,是一个危险的信号。

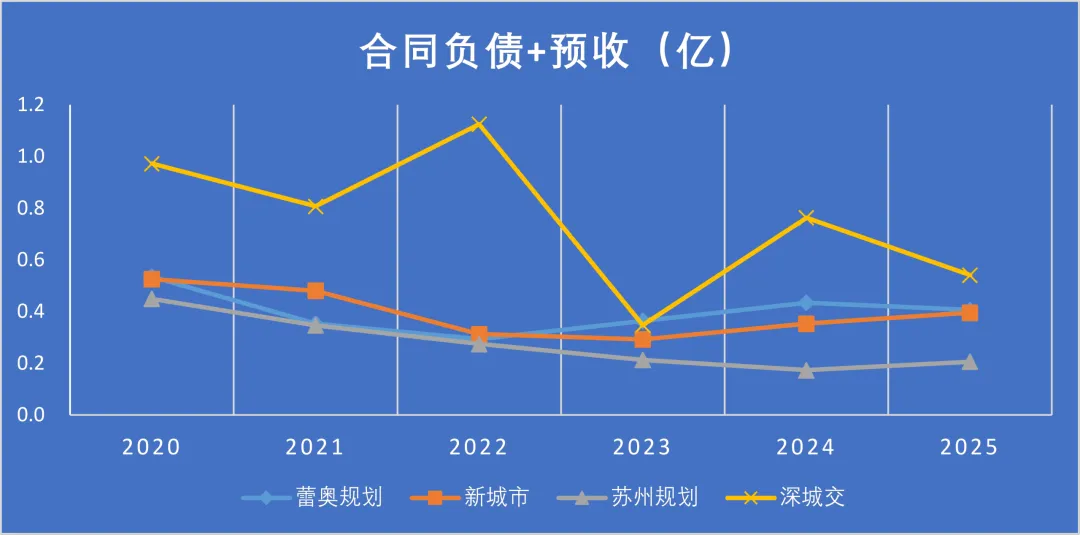

4.“合同负债+预收”:未来的业绩如何? 从数据来看,蕾奥和新城市这个指标有所反弹,说明未来业绩有回升的机会。深城交的该项指标下滑明显,尽管深圳拥有低空经济的先行优势,但在其他城市(如北京、上海)受限,以及深圳本地无人机应用热度的消减,以及地方财政的受限,未来高增长的营收支撑显得动力不足。

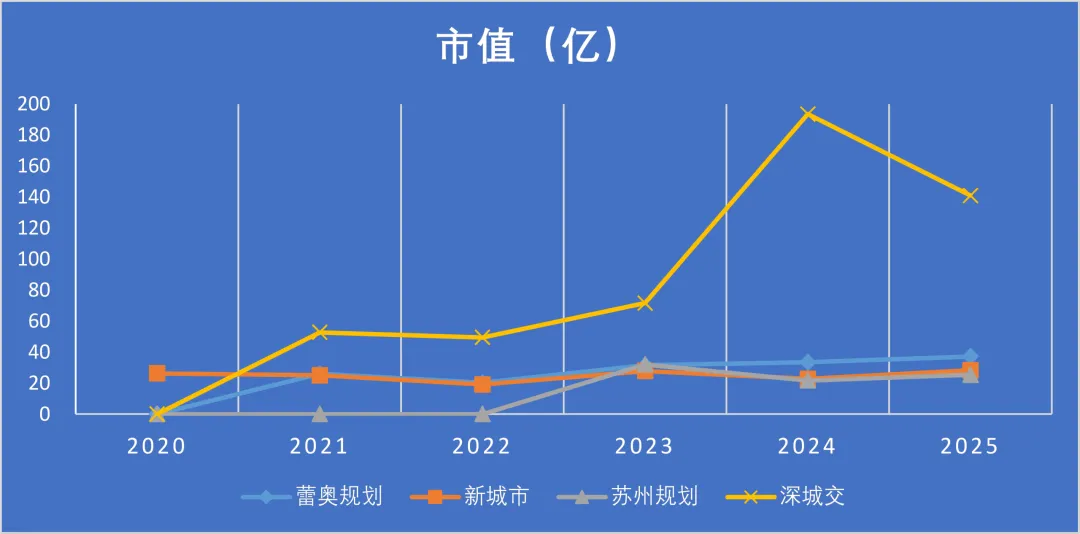

5.市值 在规划行业,深城交凭借“低空经济”的噱头,市值在2023-2024年实现了翻倍。这说明在基本面乏力的时代,企业必须拥有能够提供给股东“希望”的概念。

三、 财务健康度:G端依赖

在经济下行周期内,政府支出往往会越多,从而为经济托底。但是税收限制以及土地财政的萎缩,往往地方政府陷入既要多花钱,又没有足够经费的尴尬情况,因此只能拖长账期,延迟付款。

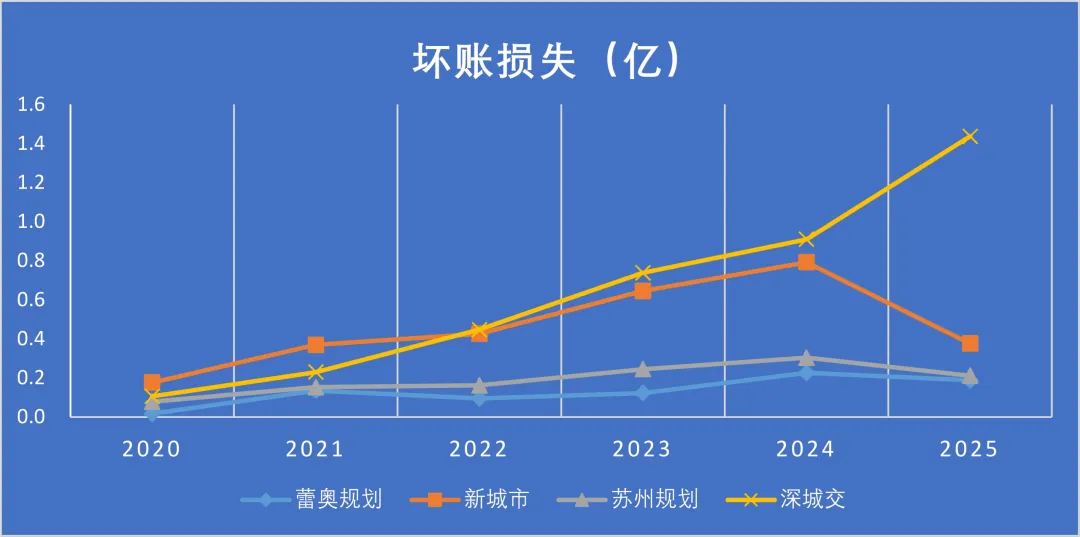

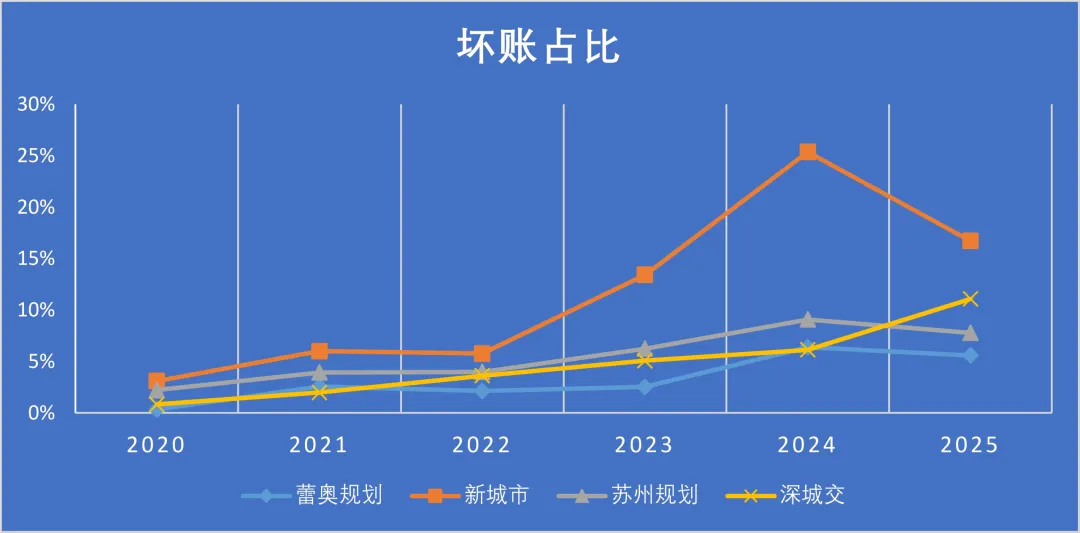

1.坏账损失 规划行业深度绑定政府财力。随着地方财政压力增大,坏账率急剧攀升。深城交作为与政府关系最紧密的企业,其坏账率也位居最高。新城市一度达到25%的坏账占比,推测是其规划设计与工程设计业务双重拖累。

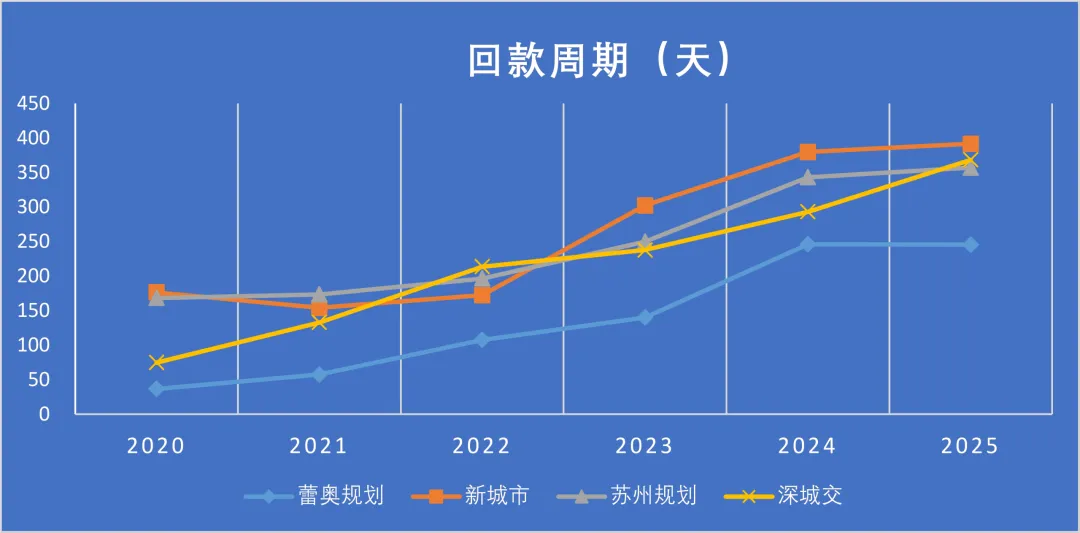

2.回款周期 极度失衡的甲乙地位。规划行业的回款周期涨幅是全产业链中最快的。由于政府方作为强势甲方,在财力受限时,乙方完全丧失了议价权。这就是为何规划行业利润率虽高,但人均净现金流却与施工行业无异—都变成了收不回来的“坏账”。

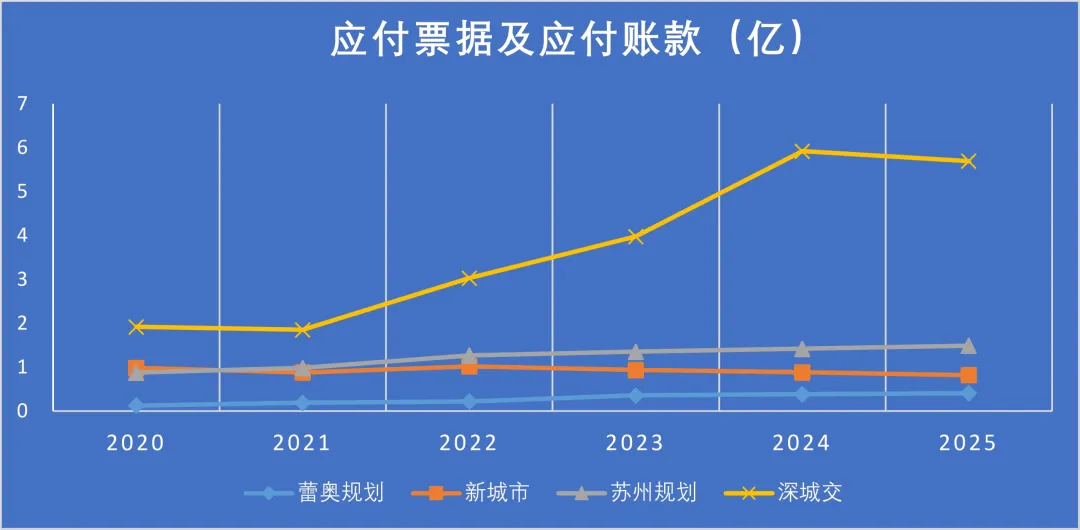

3.应付账款 向下游转移压力。传统规划设计、工程设计由于其链条简单本身已经是末端,应付票据应该不高。深城交的应付票据涨幅超过营收增长,反映了其业务中应该存在大量外部分包。由于收不到钱,深城交只能通过拖欠下游分包商款项来确保自身的现金流安全。

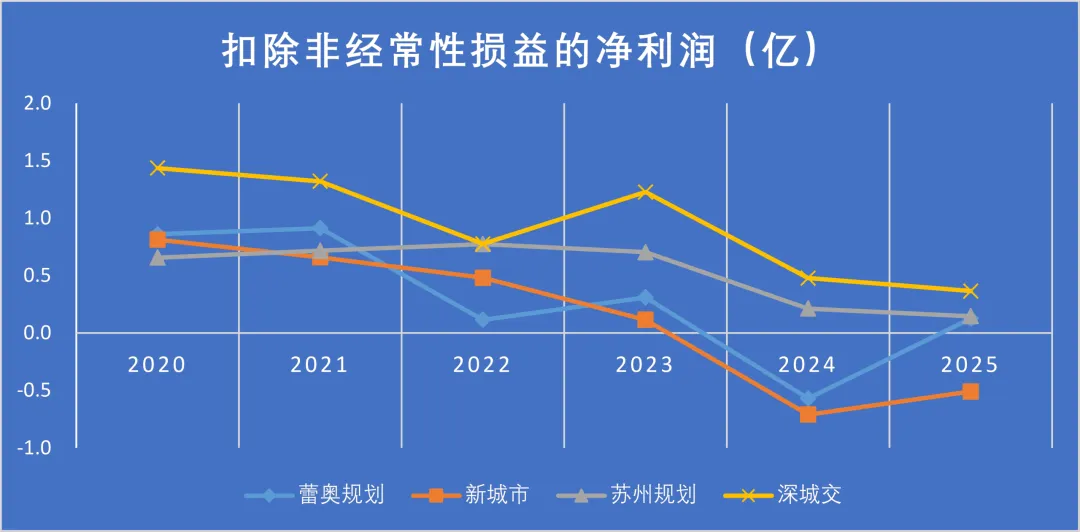

4.行业所有企业的扣非净利润都显著下滑 说明对于股东来说,这类企业赚钱的能力都在显著下滑,竞争都在显著激烈。

四、 员工情况:打工人的末法时代

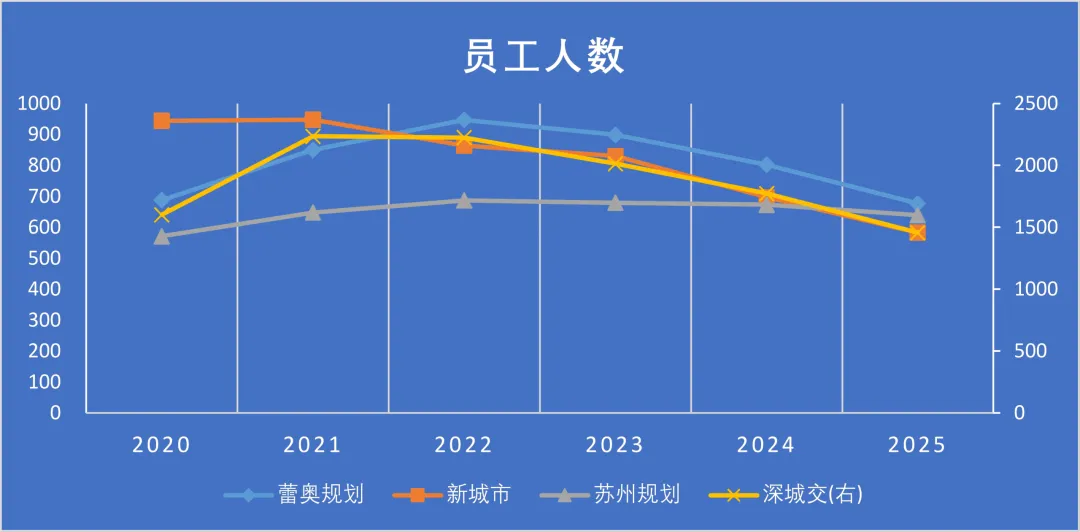

1.员工人数 蕾奥、新城市、深城交的人数高点均已过去,对比峰值,目前员工人数平均减少了1/4到1/3。 深城交在业绩最好的时期人数依然在持续减少,可能是由于人数占比最多的交通规划业务的减员。

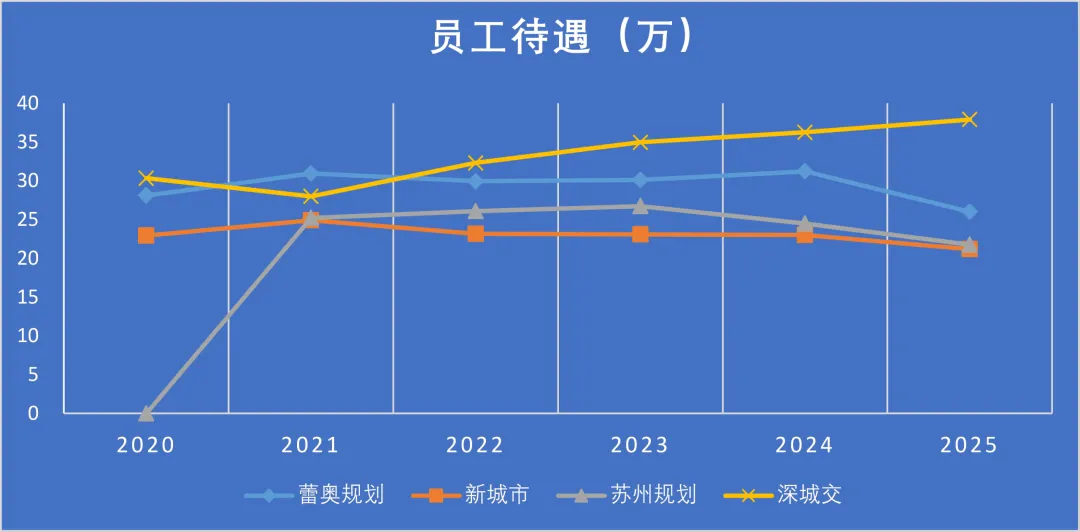

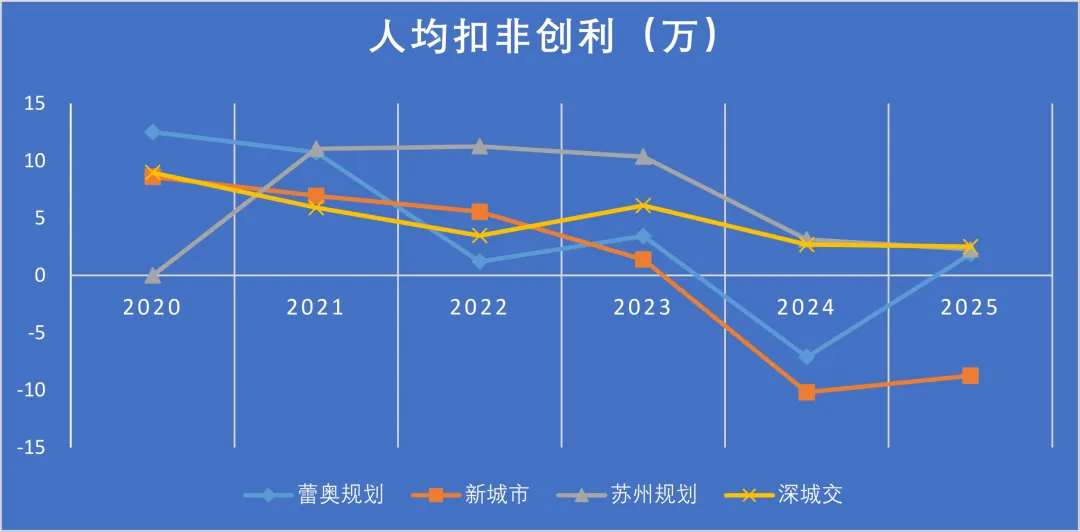

2.员工待遇 苏州规划的人均创利在艰难环境下依然保持稳定且最高。 深城交凭借国资背景和特殊赛道,员工人均待遇成本高达35万,是行业的避风港。蕾奥规划与苏州规划次之,新城市则待遇表现最差。

3.人均创利 由于新城市连续两年人均创利为负,要小心新城市的裁员意向。

总结: 规划行业正处于一个利润率看似体面,实则被坏账与账期掏空的尴尬境地。在这个市场空间萎缩、竞争烈度升级的时代,取而代之的存量博弈与规模缩表。

五、管理层讨论,他们其实比我们想得更远

蕾奥规划2021-2025

纵观蕾奥规划2021至2025年的管理层讨论,其对行业的认知可以概括为“增量时代的终结,以及向存量运营与科技的转型”。2021至2022年,财报中反复强调行业进入结构性调整的“下半场”,大规模新建市场萎缩,叠加地方财政收紧与地产行业暴雷带来的坏账,之前靠画图赚钱的模式已难以为继。比如财报中这一句说得很直白:“未来城市开发的新增市场规模将逐步萎缩,与此同时更为巨大的存量市场需求正在被激活,传统规划设计机构的业务模式已难以满足新时期的发展需求。”

为应对这一变局,措施是将现有业务链拉长,从前端规划全面转向策划+投融资+建设+运营全周期闭环,逻辑是既然前端拿不到设计费,就只能通过帮政府“盘活存量资产”、整合投融资来绑定长期饭碗。2024年财报中原话是这么说的:“公司将以‘P(规划咨询)+F(投融资服务)+EPC(设计施工总承包)+O(运营)’全产业链服务模式为核心战略,纵向贯通项目策划、建设实施与长效运营环节,构建覆盖项目全生命周期的综合服务能力。”。其次则是科技属性的极力重塑,比如财报中这一句:“将数据产品的研究与数据应用场景紧密结合,寻找数据产品的机会点与服务提供方式,建立数据产品体系”,试图全面拥抱AIGC新技术与数据资产入表,来为企业寻找新的估值与生存支撑。但规划院体量小、人员少、资本也不算特别充足,真的能下场自己把EPC和运营这类脏活累活做成主营业务?我是存疑的。

新城市2021-2025

纵观新城市2021至2025年的管理层讨论,对行业的认知演变可以精准概括为“后城市化时代的到来,向智慧运维与新能源的突围”。2024年,管理层明确抛出“后城市化”概念,承认大规模新建扩张期的结束,之前单纯靠规划编制赚钱的模式已走到尽头。比如2024年财报中这一句:“后城市化是城市化率突破70%后城市发展逻辑向‘质量升级’转型的核心阶段……设计企业需从传统‘规划建设设计业务’转型为‘城市全流程综合咨询服务’,探索‘规划-建设-运营’一体化服务模式。”这一策略与蕾奥不谋而合。

为应对这一变化,新城市的措施同样是将业务链向下游拉长,通过成立全资运营子公司来绑定空间建造后的长效运维业务,目标是赚城市公园管养、水务环卫和设施维护的收益。2025年财报中原话是这么说的:“面对城市从‘建设为主’向‘建管并重、长效运营’转变的行业趋势,公司将依托规划设计、工程咨询全链条优势,以数字化、智能化为抓手,打造一体化城市智慧运维服务能力。”其次则是跨界新能源赛道与科技。除了布局分布式光伏电站寻找EPC的新业务增量。但是新能源?规划公司转型做新能源能打赢施工单位?我也没看懂。但做公园管养、水务环卫这类项目我是看好的。

苏州规划2023-2025

苏州规划可以说是最保守的一家规划企业。也清醒认识到城市建设已跨入存量博弈阶段。这三年间,其财报的前瞻性表述基本就是复制粘贴,比如财报中连续三年一字不改的这一句:“随着城市发展由增量进入存量时代,对于发展质量的要求不断提升,需要规划设计单位能参与把控从策划、工程设计、工程建设管理到后期运营维护的城市建设各个方面。”

为应对变局,苏州规划的底盘措施是推进“区域化、一体化、智慧化”。然而,在传统业务与智慧城市拓展缺乏爆发式增量的背景下,到了2025年,管理层终于按捺不住,在原有几乎不变的战略末尾,硬生生加上了全新的资本市场热门概念。2025年财报中原话是这么说的:“围绕国家战略发展规划,公司在低空经济领域积极探索、布局,守正创新,力求实现既有业务与新兴业务的协同并进,积极打造第二增长曲线。” 但低空经济在苏州真的有很大市场么?目前还看不到。

深城交2021-2025

2021至2023年,财报不断强调城市交通由增量建设转向存量提质,并极为敏锐地捕捉到了交通系统升级的奇点(Singularity),意识到单纯的规划咨询已走到尽头。比如2023年财报中这一句:“交通基础设施的长效运营已成为影响基础设施成效发挥的主要因素……集策划-投资-融资-建设和运营于一体的、涵盖项目全生命周期的实施模式……将是增量与存量并存时代下城市交通建设的发展所需。”

为应对这一变局,深城交的措施与其他几家一样把业务链做长,在做“策-投-建-营”全周期服务的同时全面跨界低空经济、智能网联与智能算力。到了2025年,其更是将科技概念推向极致,宣布向“硬科技产品型公司”转型。2025年财报中原话是这么说的:“以数据积累为基础、世界模型为中枢、AI智能体为输出,形成‘数字孪生底座—行业大模型—Agent应用’的原生技术范式,以高端软件平台定义高端智能硬件”。其试图全面拥抱自主式交通系统和具身智能装备来为企业重塑第二增长曲线与估值支撑。企业数字孪生底座他是有优势的,但是行业大模型的市场容量、面向城市的Agent应用容量有多大,也还是打个问号。但具身智能的场景提供商,这一点无疑是充满想象的。但是具身智能的奇点(Singularity)是在什么时候?是先锋还是先烈?