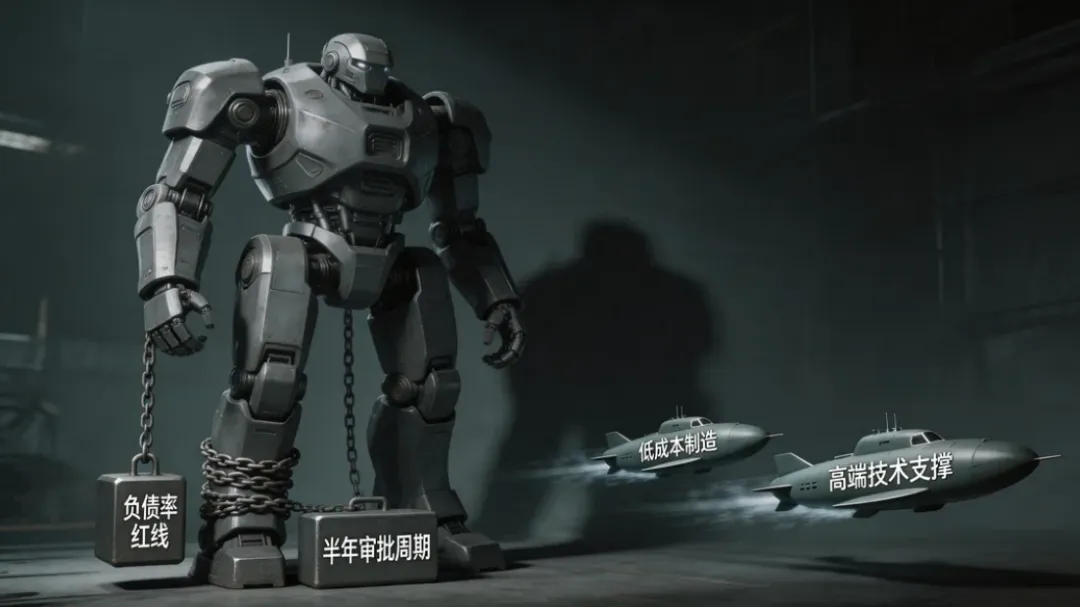

钢结构行业深度洗牌:从三元逻辑看企业生存法则与未来格局

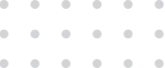

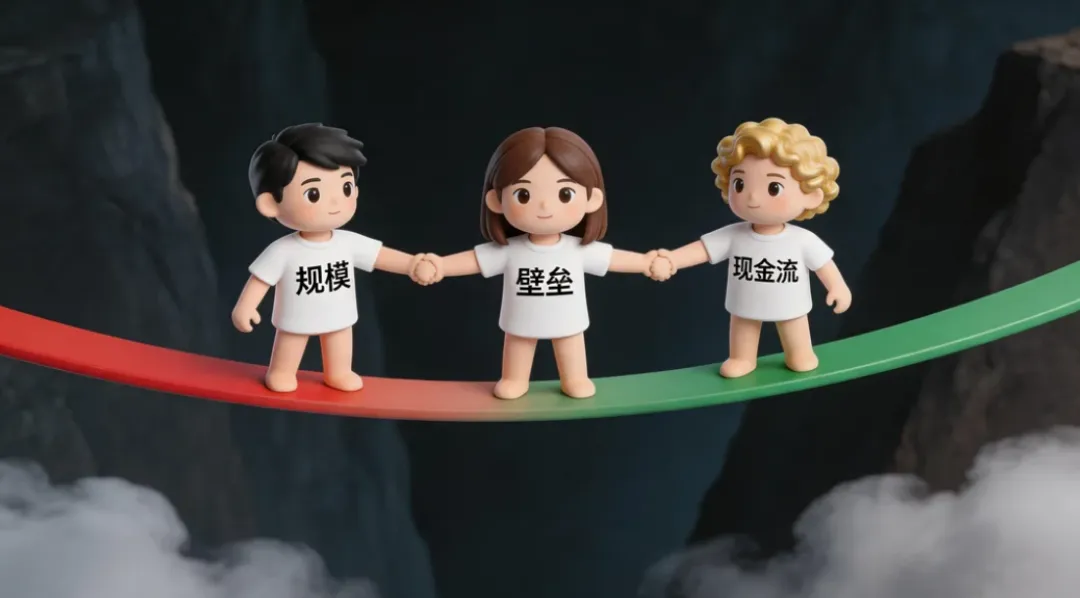

钢结构行业正经历一场前所未有的结构性变革,这场变革远非周期性波动,而是产业生态、技术路径和市场格局的深度重构。本文将从行业现状、三元生存逻辑、企业类型分化、未来终局格局四个维度,系统剖析钢结构行业正在发生的深刻变化,为从业者提供战略思考框架和行动指南。钢结构行业当前面临的困境并非简单的市场波动,而是政策、市场与技术三重力量共同作用下的必然结果。从政策层面看,“房住不炒”的持续深化与地方债务风险严控,直接导致全国房地产开发投资连续四年负增长,2025年1-9月同比下降6.2%。基建投资重点转向“平急两用”公共基础设施与民生工程,传统大型场馆、展览中心类钢结构订单锐减,全年非标钢结构需求预计同比下滑25%。市场层面,产能利用率已跌破60%警戒线,与2018年巅峰时期的92%形成鲜明对比。行业平均净利润率跌破3%,大量中小企业陷入“高负债、低回报”的运营陷阱。更严峻的是,应收账款周期持续延长,行业平均账期周转次数骤降至年均3次,远低于健康水平,形成了“为维持现金流不得不接更多低价项目→新项目垫资需求进一步抽干企业血液→企业永远在‘断粮’边缘挣扎”的恶性循环。技术层面,行业正经历从“规模搬运”到“价值创造”的深刻转型。需求的底层逻辑已发生根本性逆转:从“有无”到“好坏”——用户不再满足于有房可住、有路可走,而是愿意为品质、体验和绿色溢价买单;从“宏大”到“精细”——项目尺度从城市地标下沉到社区微更新、户型优化;从“交付驱动”到“运营驱动”——长期服务价值取代一次性工程利润。这种转变使得那些曾经依赖关系拿项目、依靠杠杆滚规模的企业,突然发现自己不会“走路”了。在行业深度调整期,企业的生存能力不再取决于单一因素,而是需要在规模、壁垒与现金流三者间找到动态平衡。这构成了钢结构企业在新环境下的“三元生存逻辑”。鸿路钢构的成功绝非偶然,它代表了钢结构行业从工程承包向产品制造转型的先进方向。鸿路本质上是一个钢结构标准化超级制造平台,其核心竞争力在于规模化量产、高效资金周转和交付即确权的良性循环。这种模式不依赖垫资和赌账期,而是通过成本、集采、交付全链条的规模优势,形成行业难以复制的核心壁垒。值得关注的是,宁德时代、国轩高科、亿纬锂能等实体产业巨头已开始将工业厂房这类标准化程度高的钢结构订单,直接发给鸿路钢构,跳过所有工程分包环节。这一趋势印证了行业标准化率提升带来的中间环节溢价空间被系统性压缩,制造端的规模效应正成为决定企业生死的关键因素。与鸿路的规模路径不同,精工钢构选择了EPC全链条总包、全球地标品牌、全球化海外网络三重壁垒叠加的发展战略。手握高端地标、海外优质项目,凭借业主资质强、回款有保障的优势,在规模、壁垒、现金流的三元取舍中找到了最优平衡。精工的成功揭示了行业另一个真理:在高端细分市场,技术密度和品牌溢价能够创造更为持久的竞争优势。据行业数据显示,专注高端市场的钢结构企业利润率可达传统企业的3-5倍,这充分证明了技术投入的回报。精工1868项专利中11项国际首创,6次斩获国家科技进步奖,形成“千米级摩天楼”、“抗18级台风”、“漂浮式风电”三大技术护城河,全国300米以上超高层市场占有率超65%。无论选择规模路径还是技术路径,现金流管理能力已成为行业洗牌期的决定性因素。杭萧、东南、富煌三家企业集体承压的案例,深刻揭示了现金流断裂的风险。东南网架的困境源于传统赛道收缩,其长期深耕的体育场馆、机场等传统大型公建领域随着基建重心全面转向算力、电网、水利、物流等战略新基建而大幅缩减。富煌钢构则受困于垫资模式难以为继,原有经营模式受到根本性冲击。杭萧钢构的核心症结在于核心壁垒不突出,加盟模式虽然短期能赚取授权收益,但长期稀释品牌信誉,总部对加盟项目管控偏弱,造成应收款与合同纠纷堆积。这些案例无不说明,在行业资金规则重构的背景下,现金流管理已从财务问题上升为战略问题。企业需要建立覆盖“人机料法环”全要素的实时数据网络,实现管理可视化和决策智能化,特别是在劳务管理、安全管理和成本控制三个方面构建数字化闭环系统。更进一步,头部企业的实战经验总结出了清晰的经营底线:“三不接”原则——业主无明确还款来源或实缴资本不足的项目不接;付款节点劣于“3331”(预付30%、进度30%、验收30%、质保10%)且无供应链金融支持的项目不接;地方政府债务率超过300%的非民生类项目审慎承接。同时,现金转化周期(CCC) 已成为比净利润更尖锐的生存指标——鸿路钢构的CCC压缩至62天,而困境企业普遍超过280天,高出的资金成本每年直接吞噬3%-5%的净利润。因此,现金流管理不再是CFO的常规职责,而是CEO必须亲自盯防的第一KPI。行业深度洗牌下,钢结构企业正分化为五种类型,各自面临不同的挑战与机遇。中建钢构、中冶钢构、中建三局、八局这些顶层央企链主、超级总包,才是掌控行业资源的核心力量。它们正从“工程的建造者”升维为“城市价值的系统架构师”,转型聚焦三大方向:空间与资本的重构者,主导片区级城市更新;技术标准与公共风险的承担者,牵头研发零碳建筑、长寿住宅等基础性技术;战略安全与命脉的守护者,把控能源网络、数据中心、重大交通枢纽等核心基础设施。但也要清醒看到央企链主的内在脆弱性:国资委对企业资产负债率设有硬性警戒线(工业企业≤70%),部分钢构业务子公司已接近红线,无法无限垫资;内部审批流程往往长达3-6个月,成本管控的精细度不及民企龙头;对下游分包商的付款周期普遍在6-12个月,虽不违约,却实质占用了供应链大量资金。这些短板恰恰为专业民企留下了技术协作与效率补充的窗口——央企需要鸿路式的低成本制造能力,也需要精工式的高端技术支撑。鸿路钢构与精工钢构代表了民企突围的两种成功范式。鸿路扎根标准化产品制造,精工领跑高端EPC总包,二者共同点是都找到了适合自身的发展路径,并在各自领域建立了难以撼动的竞争优势。它们的经验表明,行业已从“大江大河”进入“精耕细作”时代,让主力舰去稳住基本盘,而快艇群的任务是用灵活与锋利开辟全新航路。杭萧、东南、富煌三家企业集体承压,折射出行业旧模式的全面退场。它们的困境虽有不同表现,但本质都是旧有发展模式与行业新规则、新趋势不匹配的结果。对这些企业而言,战略重构比战术调整更为紧迫,需要基于三维度评估做出选择:外部环境评估(行业政策、市场需求、技术趋势和竞争格局);内部资源评估(资金实力、人才结构、技术积累和设备水平);企业价值观评估(风险偏好、长期愿景和社会责任考量)。以潮峰、大地、经典重工、中南绿建为代表的非上市民营巨头,资质齐全、现金流稳健、深耕区域市场,抗风险能力突出,但也面临难以突破的发展短板:长期固守区域经营,全国化品牌势能不足;缺少高端EPC总包与全球化布局能力;工艺积累扎实,但技术品牌化、专利资产化不足。这类企业需要思考如何在保持稳健的同时突破增长瓶颈,可能的路径包括与央国企建立战略合作、深耕细分市场成为“隐形冠军”、或者通过技术创新实现差异化竞争。美联、美建、巴特勒等外资钢构企业早年凭借技术标准和高端项目资源占有一席之地,如今发展瓶颈越发凸显:本土化适配不足,市场圈层固化,运营成本高、交付节奏慢。在本土龙头规模化、高性价比优势挤压下,中端市场持续失守,逐步沦为小众边缘赛道玩家。外资企业若想扭转颓势,必须彻底重构中国战略,在技术标准与本土需求间找到平衡点,同时改变原有的高成本运营模式。基于当前发展趋势,钢结构行业的终局格局已然清晰呈现五大阵营分化态势,每类企业将面临完全不同的发展前景与挑战。第一阵营是央企链主集团,包括中建钢构、中冶钢构等具有国家背景的行业巨头。它们将继续掌控顶层项目资源,主导国家重大工程和战略性基础设施建设,通过制定行业标准和技术规范来维护其市场领导地位。这些企业凭借与国家战略的深度绑定,能够获得稳定的项目来源和资金支持,成为行业生态中不可撼动的顶层设计者。第二阵营由鸿路钢构和精工钢构等龙头民企构成,它们通过差异化战略在细分领域建立了绝对优势。鸿路代表的标准化产品制造商和精工代表的高端EPC服务商,分别占据了行业价值曲线的两端,共同瓜分行业最丰厚的利润区间。数据显示,这类头部企业的利润率可达行业平均水平的3-5倍,且市场份额仍在持续扩大。第三阵营是处于转型阵痛期的传统模式企业,以杭萧、东南、富煌为代表。它们面临着商业模式重构的严峻挑战,原有竞争优势正在消退,必须通过深度变革寻找新的生存空间。这类企业中有部分可能通过战略调整重新崛起,也有部分将被市场淘汰或被迫整合。第四阵营包括众多区域型非上市民企,它们凭借地方资源和特定领域专长维持着相对稳定的运营,但缺乏突破区域限制和实现规模跃升的能力。这类企业将成为行业生态中的重要补充力量,专注于细分市场和区域性项目,在特定领域保持竞争力。第五阵营则由逐渐边缘化的外资企业组成,它们曾经的技术优势正在被本土企业赶超,市场空间不断被压缩。除非能彻底重构中国战略,否则将难以避免进一步衰退的命运。上述终局推演主要基于国内市场逻辑。然而,一个不可忽视的变量正在加速凸显——海外市场。国内基础设施建设高峰已过,而东南亚、中东、中亚正处于建设爆发期。精工钢构2025年海外新签合同额同比增长超过40%,鸿路钢构已在越南布局制造基地。对于第二阵营和第三阵营企业而言,海外不再是锦上添花的选项,而是关乎未来五年增长空间的战略必争之地。跟随央企“借船出海”、自主品牌承接海外EPC、或者直接在目标国建厂,三种模式各有利弊,但“只做国内”的企业将在2030年后面临明显增长天花板。行业的终局中,具备全球化服务能力的钢构企业将获得更高的估值溢价和抗周期韧性。以上讨论均假设“钢结构产品本身的需求刚性不变”。但如果将眼光拉长至十到十五年,钢结构行业需要警惕来自材料与工艺层面的跨界颠覆。高性能正交胶合木(CLT)在欧洲已占据多层木结构建筑的35%份额,其碳排放远低于钢材,且防火性能不断提升;超高性能混凝土(UHPC)配合3D打印,正尝试在大跨度、异形建筑领域脱离模板直接成型,成本以每年10%-15%的速度下降;模块化集成建筑(MiC)在政策驱动下快速渗透,虽然钢结构可作为其骨架,但混凝土MiC在隔音、防火、综合造价上仍有优势。这些技术目前尚未动摇钢结构的统治地位,但它们的演进方向无一不在蚕食钢构的传统优势场景。对行业终局的完整认知,必须包含这一“灰犀牛”视角。钢构企业当下的研发预算中,应当拿出5%-10%投向“钢-木混合结构”、“钢-UHPC组合节点”或密切跟踪建筑机器人现场施工技术,以确保在材料革命到来时,自己不是被替代的一方,而是融合创新的引领者。随着行业格局的固化,利润分配将呈现明显的“马太效应”,即强者愈强、弱者愈弱。顶层链主通过掌控资源分配权获得稳定收益;制造龙头凭借规模效应不断降低单位成本,扩大利润空间;高端服务商则通过技术溢价和品牌溢价获取超额利润。而那些缺乏核心壁垒的企业,只能通过激烈的价格竞争获取有限的基础收益,生存空间将越来越窄。这种利润汇聚趋势在财务指标上已经显现:头部企业的净资产收益率(ROE)可达15%以上,而尾部企业则普遍低于5%,甚至亏损;应收账款周转率方面,优质企业能保持4次/年以上,而困境企业则降至1-2次/年;在研发投入强度上,领先企业维持在3-5%的水平,远高于行业平均的1-2%。在这样的终局格局下,企业当下的战略选择实质上是在为未来锁定生态位。那些能够及时调整战略、聚焦核心能力、果断放弃非优势业务的企业,将有机会跻身行业前列;而那些犹豫不决、试图在旧模式中苟延残喘的企业,则注定被市场淘汰。“所有伟大的逆袭,都是提前五年埋下的伏笔。”这句话深刻揭示了战略前瞻性的重要性。钢结构企业必须基于三维评估矩阵——能力匹配度、资源投入可行性、风险承受度——做出明智的战略选择。无论是选择出海远征、寄生求生还是断腕出局,都必须与企业的核心能力和资源禀赋相匹配,任何脱离实际的跟风决策都将带来灾难性后果。钢结构行业的寒冬或许漫长,但绝非绝境。在政策、技术、市场的三重挤压下,企业面临着前所未有的挑战,也孕育着转型与重生的机遇。这场深度洗牌正在无情地筛选真正的行业幸存者,那些能够冷静评估形势、精准定位自身、果断做出抉择的企业,将在这场变革中找到自己的生存之道。钢构人的尊严不在于坚守一个没有前景的商业模式,而在于有勇气面对现实,有智慧规划未来,有担当照顾各方。行业已从上半场的拼人脉、拼垫资、盲目冲规模,进入下半场的拼制造、拼壁垒、拼现金流、拼战略取舍。粗放式工程化发展模式逐步退场,标准化产品制造与专业化工程服务并行的新时代全面到来。未来五年,行业必将走向龙头领跑、央企主导、优质民企配套的成熟格局。在这个过程中,唯有认清趋势、顺应变革、筑牢壁垒的企业,才能在长期竞争中站稳脚跟,迎来更加健康、更加可持续的春天。而今天的选择,将决定明天谁能站在行业复苏的起点上。