在企业经营中,资金周转困难是常有的事。但传统的抵押方式要求抵押物“特定化”,而工厂里的原材料每天都在消耗,半成品不断加工,成品随时出售,如何用这些“流动”的资产进行抵押融资?《民法典》第三百九十六条提供了解决方案——浮动抵押。今天,让我们一探究竟。

一、法条原文

《民法典》第三百九十六条:

“企业、个体工商户、农业生产经营者可以将现有的以及将有的生产设备、原材料、半成品、产品抵押,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就抵押财产确定时的动产优先受偿。”

二、什么是浮动抵押?

浮动抵押是一种特殊的动产抵押。与普通抵押要求抵押物在设立时即确定不同,浮动抵押允许抵押人将现有的和将来会有的生产设备、原材料、半成品、产品等“打包”作为抵押物,这些财产在正常经营中会不断变化(增加、减少、消耗、出售),直到约定或法定的事由发生,抵押财产才“固定”下来,债权人可就该时点的财产优先受偿。

通俗解释:企业将整个“动态资产池”(如库存、设备、在制品)作为担保,经营中可以继续买卖、加工,但一旦企业违约,银行可以将当时池子里的所有动产冻结并优先受偿。

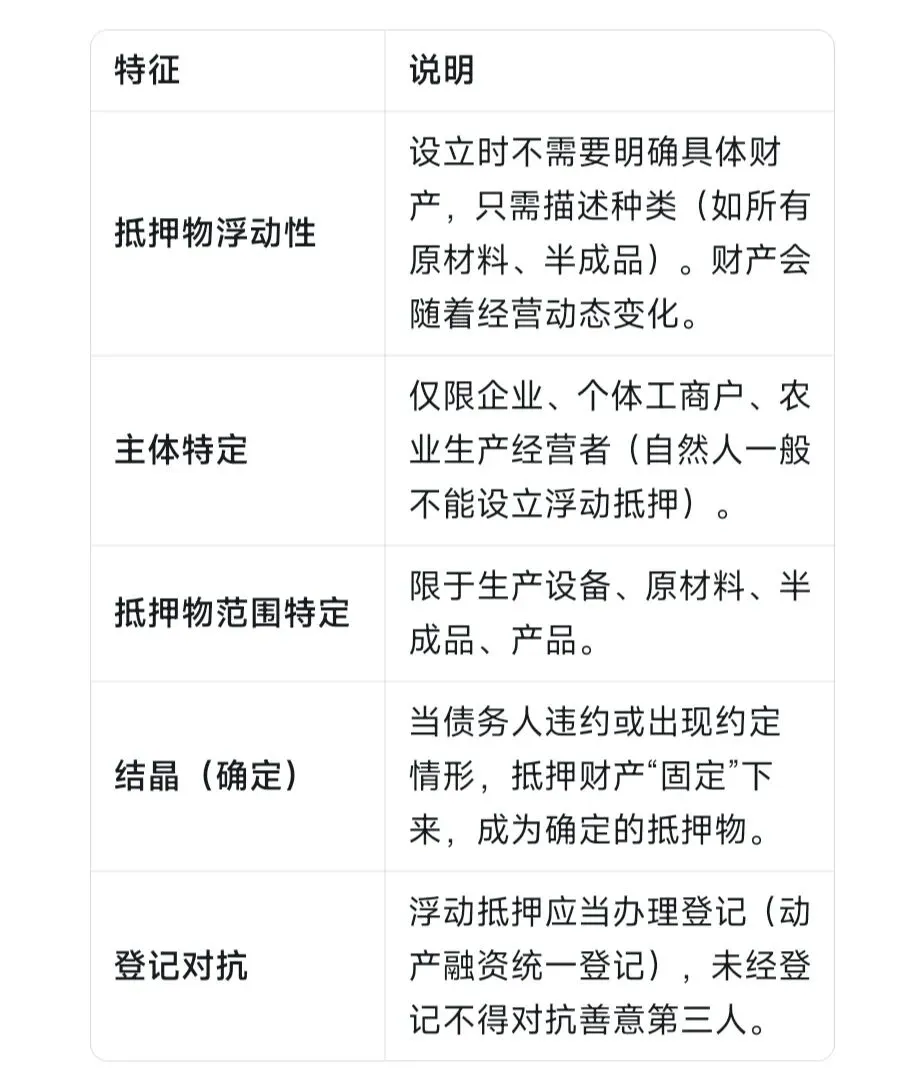

三、浮动抵押的核心特征

四、适用主体与抵押物

1. 谁可以设立浮动抵押?

· 企业:有限责任公司、股份有限公司、合伙企业等。

· 个体工商户:依法登记的个体工商户。

· 农业生产经营者:农民专业合作社、家庭农场、种植养殖大户等。

2. 可以抵押的财产有哪些?

· 生产设备:机器、生产线、运输车辆等。

· 原材料:钢材、木材、化工原料、饲料等。

· 半成品:加工过程中尚未完工的产品。

· 产品:库存产成品、农副产品等。

注意:不动产(如厂房、土地)不能通过浮动抵押,应单独设立一般抵押。但若厂房内的机器设备,可以纳入浮动抵押。

五、浮动抵押的“结晶”——抵押财产何时确定?

浮动抵押在设立时财产是不确定的,只有当“结晶”事件发生,抵押财产才特定化,并成为优先受偿的标的。根据《民法典》第411条,浮动抵押财产自下列情形之一发生时确定:

1. 债务履行期限届满,债权未实现(即债务违约)。

2. 抵押人被宣告破产或者解散。

3. 当事人约定的实现抵押权的情形(如企业连续亏损、资产负债率超过约定红线)。

4. 严重影响债权实现的其他情形(如企业主要资产被查封、经营停滞)。

一旦抵押财产确定,抵押人未经抵押权人同意,不得再处分抵押财产(正常经营中的出售除外,但需遵守规则)。

六、浮动抵押的效力与实现

1. 设立与登记

浮动抵押自抵押合同生效时设立。但未经登记,不得对抗善意第三人。建议向中国人民银行征信中心动产融资统一登记公示系统办理登记,以取得公示效力。

2. 正常经营中的买卖保护

浮动抵押的最大优势是不影响正常经营。抵押人可以在正常经营过程中出售原材料、半成品、产品。买受人取得的财产不受抵押权的追及(即买受人获得无负担的所有权)。但若买受人知道或应当知道该抵押的存在,则可能受追及。

3. 抵押财产确定后的效力

抵押财产确定后,抵押人未经抵押权人同意不得再处分抵押财产。抵押权人可请求法院对该时点的抵押财产进行查封、拍卖、变卖,并就价款优先受偿。

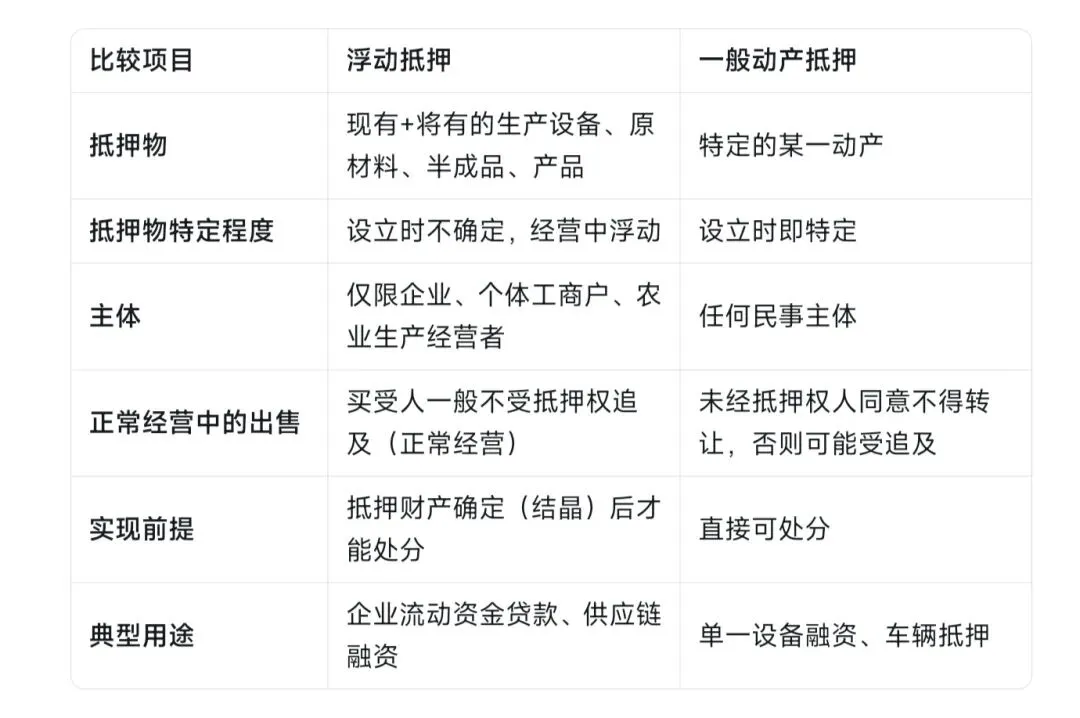

七、浮动抵押 vs 一般动产抵押

八、典型案例

案例:制造企业浮动抵押融资

案情:某机械制造公司为扩大生产,向银行申请贷款500万元。公司将其所有的生产设备、现有钢材原料、车间在制品以及未来3个月内将要生产的成品全部抵押给银行,签订了浮动抵押合同并办理了动产融资登记。经营期间,公司正常销售成品,购进新原料。6个月后,公司经营恶化,未能按期还贷。银行宣布贷款提前到期,并向法院申请实现抵押权。法院查封了公司当时所有的生产设备、库存原料、半成品及成品。拍卖后,银行优先受偿。

分析:

· 浮动抵押使公司无需逐笔抵押原材料或产品,融资便捷。

· 经营期间正常销售不受影响,买受人取得无负担产品。

· 抵押财产确定后(违约时),银行能够就当时的“资产池”主张优先权。

九、实践中的注意事项

给债权人(银行/金融机构)的建议:

1. 签订规范的浮动抵押合同,明确抵押财产范围(可描述为“全部现有及将有的生产设备、原材料、半成品、产品”)。

2. 办理动产融资统一登记,取得对抗善意第三人的效力。

3. 在合同中约定抵押财产确定的触发条件,如资产负债率超过约定比例、出现重大诉讼、停产等。

4. 定期监督抵押人经营状况,必要时要求提供库存清单、财务报表。

5. 对于抵押人可能出现的恶意减损抵押财产行为,及时采取措施(申请财产保全)。

给抵押人(企业/工商户/农业经营者)的建议:

1. 了解浮动抵押对经营的影响:正常经营中的销售不受影响,但不得恶意低价处置或无偿转让。

2. 保持必要的财务规范,配合银行监督。

3. 在抵押期间,若需处置大额生产设备(非正常经营),应征得抵押权人同意,否则可能构成违约。

4. 一旦出现经营困难,主动与债权人沟通,试图重组债务或提供补充担保,避免快速“结晶”失控。

十、常见问题解答

Q1:个体工商户可以用店里的商品做浮动抵押吗?

A:可以。个体工商户属于法定的主体范围,其现有的及将有的商品(产品)可以设立浮动抵押。

Q2:浮动抵押登记在哪里办理?

A:目前动产抵押(含浮动抵押)统一在中国人民银行征信中心动产融资统一登记公示系统办理,网址:https://www.zhongdengwang.org.cn。

Q3:浮动抵押期间,企业把抵押的机器设备卖给了不知情的第三人,银行还能追吗?

A:如果该机器属于生产设备,且不是正常经营中的销售(如企业专门处置核心设备),则抵押效力应及于该设备。但如果买受人善意且已支付合理价款并取得占有,且银行未办理登记,则买受人可能取得无负担的所有权。已办理登记的,买受人应当查询登记,不能主张善意。

Q4:浮动抵押的抵押财产确定后,抵押人还能继续经营吗?

A:抵押财产确定后,债权人通常会采取保全措施,企业正常经营将受到限制。一般此时企业已濒临破产或严重违约,抵押财产将用于优先还债。

Q5:浮动抵押与保理、存货质押有何区别?

A:浮动抵押不转移占有,且抵押物范围更广(包括未来财产),而存货质押通常需要转移占有或第三方监管。浮动抵押更适合企业整体融资。

十一、结语

《民法典》第三百九十六条确立的浮动抵押制度,是现代企业融资的重要工具。它允许企业用动态的流动财产作为担保,既不影响正常经营,又能获得资金支持,真正实现了“物尽其用,资尽其流”。

无论是银行、信托等金融机构,还是寻求融资的中小企业、个体工商户,都应熟悉浮动抵押规则,善用这一制度,为企业发展注入“活水”。当然,浮动抵押也存在监管难、价值波动等风险,建议设立时请专业律师把关,并做好登记公示。

记住:浮动抵押,让沉睡的存货“动”起来,让未来的收益“活”起来!

免责声明:本文仅作为普法知识分享,不构成正式法律意见。如遇具体法律问题,请咨询专业律师。

全文内容仅代表个人对于法律条款的理解,如果有偏差或不妥,专业人士可以随时联系修改,多学法律知识,希望大家都可以知法,懂法,用法律保护自己的合法权益。