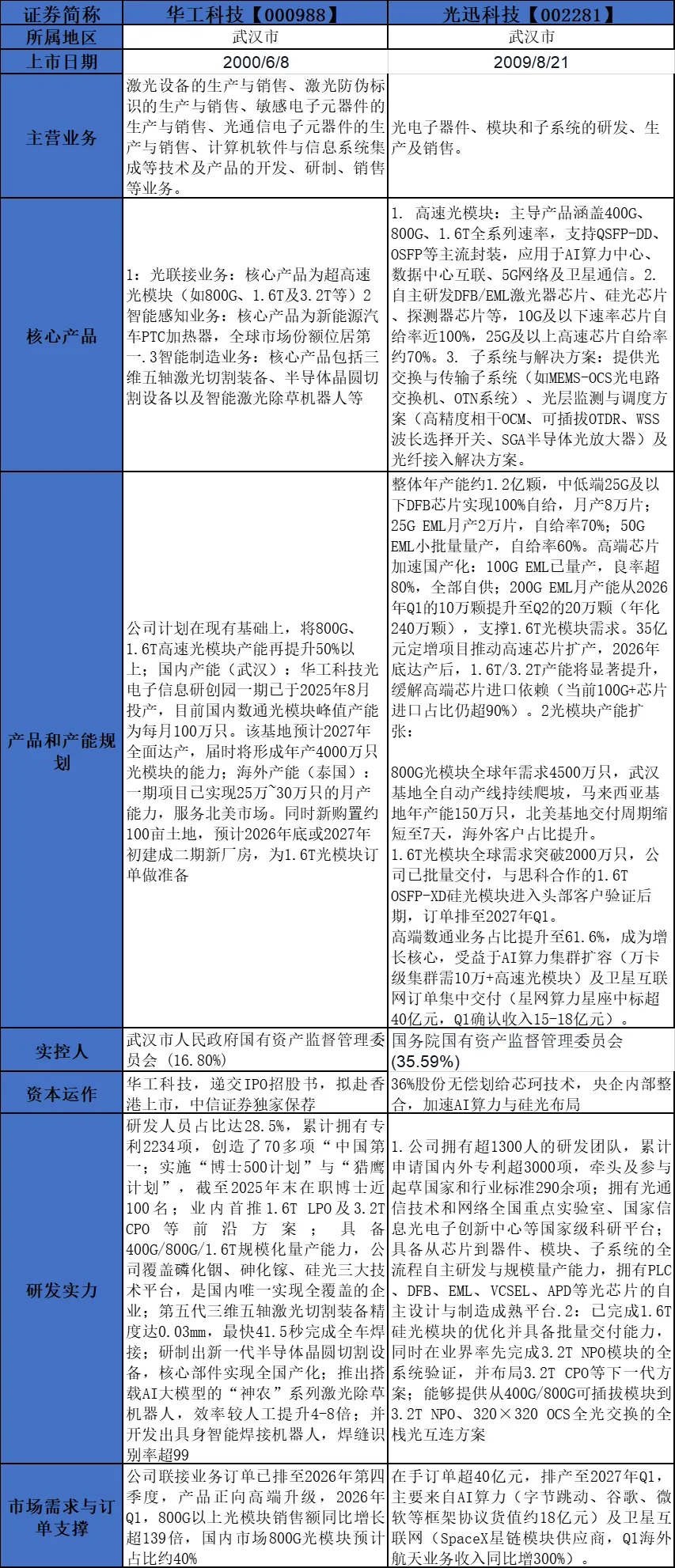

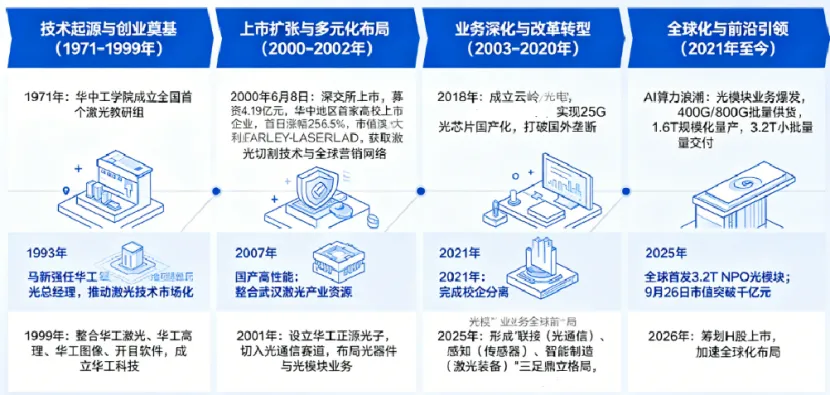

华工科技产业股份有限公司成立于1999年,诞生于“中国光谷”腹地,经过多年的技术、产品积淀,已构建起三大核心业务格局:以信息通信技术为重要支撑的联接业务、以敏感电子技术为重要支撑的感知业务、以激光加工技术、软件算法为重要支撑的智能制造业务。公司是中国最大的激光装备制造商之一、全球领先的“激光+智能制造”系统解决方案提供商,光模块业务位列全球Top10(全球光通信权威机构Light Counting发布),全球领先的传感器解决方案提供商。拥有近2000亩产业基地、两万余平米研发、中试平台,在海外设立能力中心,联合共建激光加工国家工程研究中心、国家防伪工程研究中心、敏感陶瓷国家重点实验室等国家级平台,形成产学研用一体化创新体系。公司坚持高强度研发投入,牵头承担国家“863”计划、科技支撑计划、国家重大科技专项等50余项,攻克高端光芯片、硅光、超快激光等关键核心技术,创造70余项国内行业“第一”,牵头制定中国激光行业首个国际标准,斩获5项国家科技进步奖,培育了3家国家专精特新小巨人企业、3款旗舰产品入选国家制造业单项冠军产品。

公司产品与解决方案广泛应用于汽车、消费电子、轨道交通、船舶制造、低空经济、AI算力、未来能源等国民经济关键领域,助力产业数字化、智能化升级,远销90多个国家和地区,具备全球竞争力。

光迅科技(Accelink Technologies Co., Ltd.)成立于2001年,前身为1976年成立的邮电部固体器件研究所,2009年在深圳证券交易所上市(股票代码:002281),是中国首家光电子器件上市公司,也是全球光通信领域的领军企业之一。公司总部位于武汉光谷,专注于光通信领域近50年,具备从光芯片、器件、模块到子系统的全产业链垂直整合能力,形成“芯片-器件-模块-子系统”的完整技术闭环。

公司涵盖全系列光通信模块(如400G/800G/1.6T高速光模块)、无源光器件(波分复用器WDM、光放大器EDFA/RFA)、光波导集成器件、光纤放大器及子系统解决方案。产品广泛应用于电信传输网(骨干网、城域网)、数据中心、AI算力网络、5G无线通信、宽带接入(FTTx)、物联网及量子通信等场景。拥有半导体材料生长、光学设计与封装、高频仿真、热分析、软件控制等六大核心技术平台,在高速光模块(如1.6T硅光模块)、CPO(共封装光学)、LPO(线性驱动)等前沿领域布局,自研光芯片覆盖25G DFB、100G/200G芯片,并持续突破更高速率芯片技术。

作为国内唯一实现光芯片-器件-模块-子系统全产业链垂直整合的IDM厂商,客户覆盖全球TOP10通信设备商(如华为、中兴、诺基亚、爱立信)及云服务商(阿里、腾讯、百度、亚马逊、微软等),产品出口至北美、欧洲、东南亚等地区。2025年全球800G光模块需求预计超100亿美元,公司市占率约12%;1.6T产品已送样,2025年有望量产。在AI算力需求驱动下,数通光模块业务收入占比超60%,800G光模块通过国内云厂商认证并批量交付。

华工科技企业发展历程图

光迅科技发展流程图

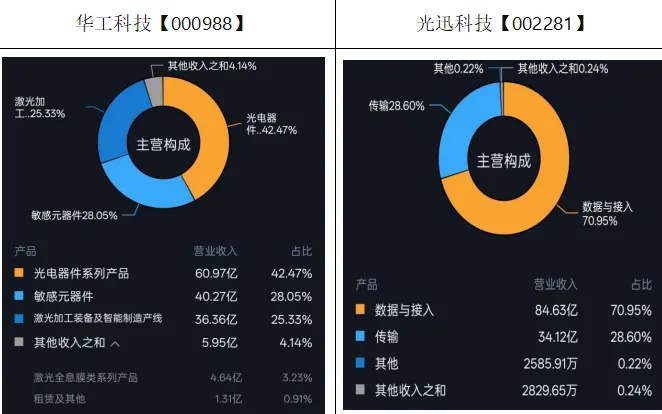

华工科技业务分布更均衡,三大板块占比均超25%,形成“三足鼎立”格局;光迅技术业务高度集中,数据与接入板块占比超70%,形成“单核驱动”模式。华工科技在激光加工装备及智能制造领域布局较深,体现“光联接+光感知+智能制造”的多元技术融合;光迅技术则深耕光通信传输与接入领域,尤其在高速光模块领域形成技术壁垒。华工科技业务覆盖工业制造、消费电子、汽车电子等多场景;光迅技术聚焦电信网络、数据中心、AI算力等基础设施场景,与云计算、5G发展关联更紧密。

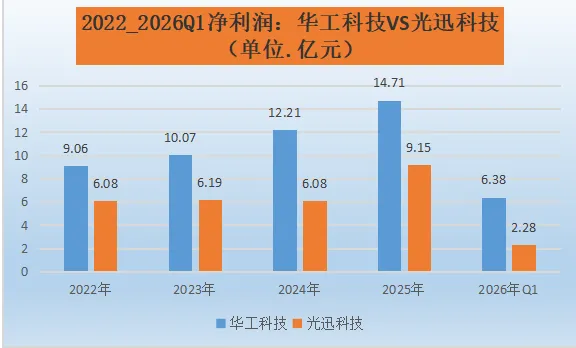

2022-2025年净利润复合增长率达17.6%,2025年同比增幅20.48%显示强劲动能。2026年Q1净利润6.38亿已超2022全年水平,预示全年有望突破25亿,延续高增长态势。

2022-2024年净利润波动明显,2024年同比微降1.78%,反映电信光器件市场竞争加剧及成本压力。2025年净利润同比激增50.49%至9.15亿,主要得益于800G/1.6T高速光模块放量及AI算力基建投资加速。2026年Q1净利润仅2.28亿,不足华工科技同期40%,需关注后续产能释放及市场拓展进展。

华工科技“光联接+光感知+智能制造”三足鼎立模式分散风险,而光迅科技高度依赖数据与接入业务(占比70.95%),易受单一市场波动冲击。华工科技在激光装备国产化、智能产线自动化领域积累深厚,光迅科技则在高速光模块、硅光芯片领域突破,但2024年前者增速更稳定。

华工科技:2022-2025年:ROE从11.59%小幅攀升至13.30%,年均复合增长率约2.3%,显示企业盈利能力的持续改善。得益于企业技术升级、成本控制或市场份额扩张。Q1骤降至5.46%系产品结构升级换挡期”所致。

光迅技术:2022-2024年持续下滑:从10.41%降至7.55%,年均降幅约8.5%,反映盈利压力较大。可能受市场竞争加剧、成本上升或产品结构调整影响。2025年回升至9.88%:显示经营策略调整成效,如优化供应链、拓展高毛利业务或提升运营效率。

2026年Q1暴跌至2.35%:降幅远超华工科技,造成这一现象主要2025年末,公司存货账面价值高达57.46亿元,占净资产比例达56.97%。

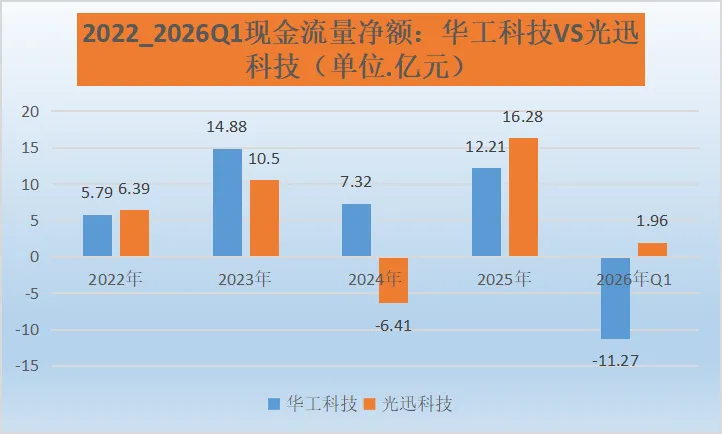

华工科技:波动加剧,2026Q1现异常负值

2023年峰值(14.88):主要受益于行业景气周期或自身运营效率提升,经营性现金流达近五年最高点。2024年回落(7.32):需关注是否因应收账款增加、存货积压或成本控制失效导致现金流收缩。

2026Q1骤降至-11.27:主要原因是本期备货增长导致现金流出增加。本期购买商品、接受劳务支付的现金达29.18亿元,较上年同期的24.99亿元增长16.76%,同时销售商品收到的现金为25.70亿元,较上年同期的30.30亿元下降15.03%,营收增长但销售回款未同步增加,备货支出大幅上升,导致经营现金流净额大幅流出,公司经营性资金压力凸显。

光迅科技:V型反转,2025年强势复苏

2022-2023年稳步增长:从6.39升至10.50,显示经营稳定性优于同期华工科技(2023年14.88为个案峰值)。

2024年断崖式下跌至-6.41:主要由于采购支付增加导致现金流出大幅上升

2025年爆发式增长至16.28:同比大幅增长353.99%,由上年的净流出转为净流入,主要得益于销售收款大幅增加。经营活动现金流入154.47亿元,同比增长73.83%;现金流出138.19亿元,同比增长45.05%,流入增速显著高于流出,现金流质量大幅改善。

2026Q1回落至1.96:主要是库存和存货所致。

在统计期内,光迅科技的研发投入占比始终稳定在8.6%至10.13% 的较高区间,而华工科技则在4.71%至7.50% 之间。光迅科技的研发强度(投入占比)平均高出华工科技约3个百分点。

光迅科技呈现稳中有升态势。尤其在2026年Q1,占比达到10.13%,为近五年最高,显示出其在高速光模块等前沿技术领域正加速投入。

华工科技则呈现先升后降趋势。占比从2022年4.71%上升至2024年的7.50%,但随后回落至2026年Q1的5.53%,这可能与其营收规模快速扩张(分母变大)或业务结构调整有关。

仅从研发投入占比这一指标看,光迅科技秉持的是持续、高强度的技术深耕策略;而华工科技则体现了规模化企业的研发效率导向,虽占比相对较低,但依托其庞大的营收基础,绝对投入金额依然可观。两者不同的策略也反映了它们在“光芯片-模块-子系统”全链条(光迅)与“光联接+激光+传感器”多元布局(华工)上的战略差异。

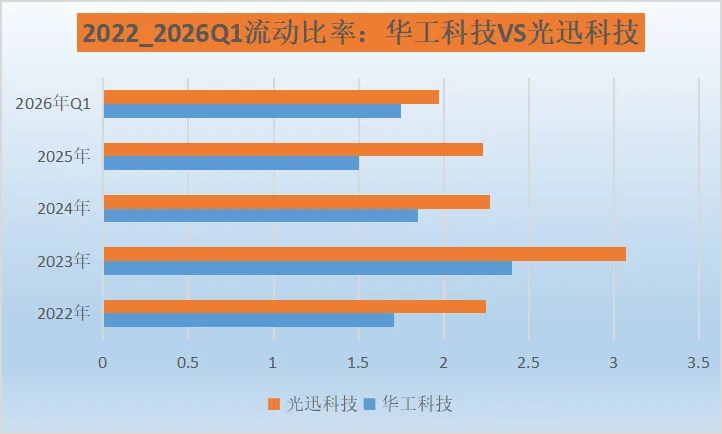

光迅科技各期流动比率均高于华工科技,2023年差距达到最大,光迅科技3.07,华工科技2.40,说明光迅科技在这五年间短期偿债能力整体更强。

华工科技:2022-2023年大幅上升,2023-2025年持续下降,2026年Q1有所回升,整体呈“升-降-升”的波动状态。光迅科技:2022-2023年大幅攀升,2023-2025年逐步回落,2026年Q1继续下降,整体呈“升-降”的趋势,且2025年、2026年Q1的数值均高于华工科技同期。

两家企业的流动比率在2023年都达到峰值,之后均有回落,但光迅科技回落后的数值仍维持在2.0以上,短期偿债能力的稳定性更强;华工科技2025年流动比率降至1.5,是五年间的最低值,短期偿债压力相对较大,2026年Q1有所缓解。

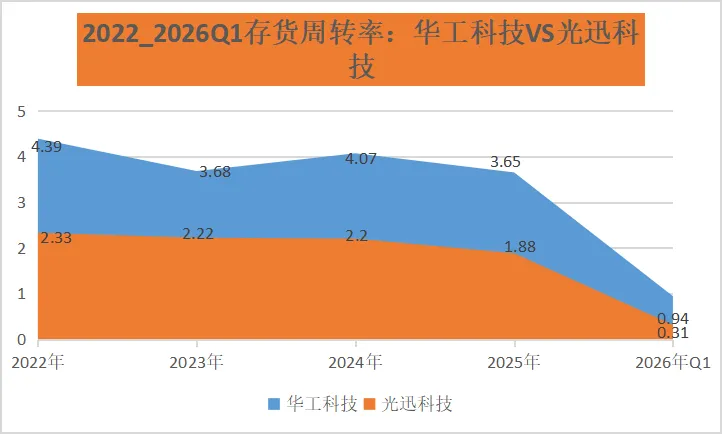

华工科技各期存货周转率均显著高于光迅科技,2022年差距最大,华工科技为4.39,光迅科技为2.33,说明华工科技在这五年间存货变现能力更强,存货管理效率更高。

华工科技:2022-2023年存货周转率下降,2023-2024年回升,2024-2025年再次下降,2026年Q1大幅降至0.94,整体呈“降-升-降-急降”的波动状态。

光迅科技:2022-2025年存货周转率持续缓慢下滑,2026年Q1急降至0.31,整体呈持续下滑后急降的趋势。

两家企业的存货周转率在2026年Q1都出现了大幅下滑,其中光迅科技下滑幅度更为剧烈,存货变现能力骤降,存货积压风险凸显;华工科技存货周转率也降至低位,存货管理效率出现明显下滑,不过仍高于光迅科技同期水平。

结语:

站在2026年开端,华工科技与光迅科技已分野清晰:一个是进攻之矛,一个是防守之盾。

华工科技凭借CPO、硅光等前沿技术代差,拿下英伟达、微软等海外核心订单,800G/1.6T产能全开,是AI算力爆发的“高弹性首选”,虽有颠簸但直奔星辰大海。

光迅科技则手握全产业链IDM模式,从芯片到模块100%自主可控,深度绑定国内算力基建与卫星互联网,是“国产替代”的压舱石,业绩稳健如巨轮。

2025年后的淘汰赛,华工赢在“势”,以技术换市场;光迅胜在“实”,以安全换确定。二者并非“谁更好”的单选,而是中国光通信的两个极致——一个向天突围,一个向地扎根。

【数据来源:深交所.华工科技.光迅科技官网和年报】图片和部分内容由AI生成

以上内容不作为投资参考依据,只为行业交流,投资有风险,入市需要谨慎。