资本的游戏丨从五粮液会计差错更正,看白酒行业业务模式的变更

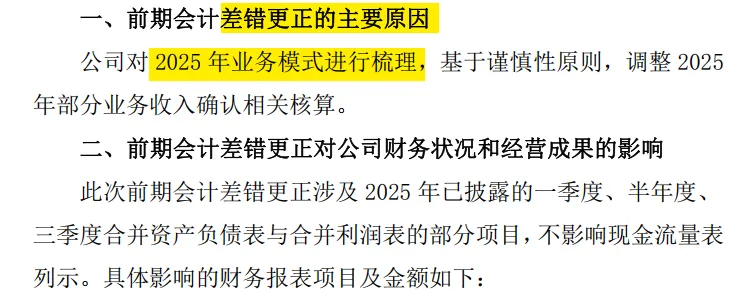

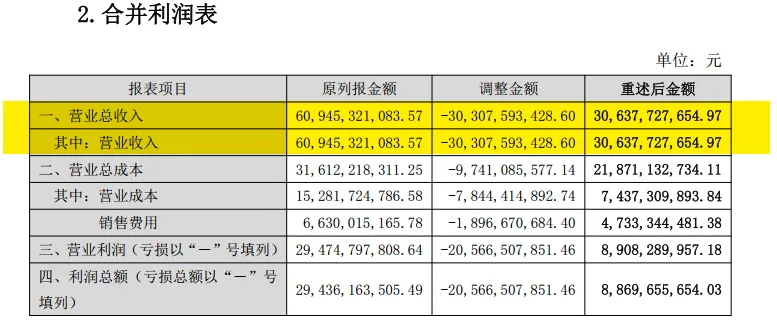

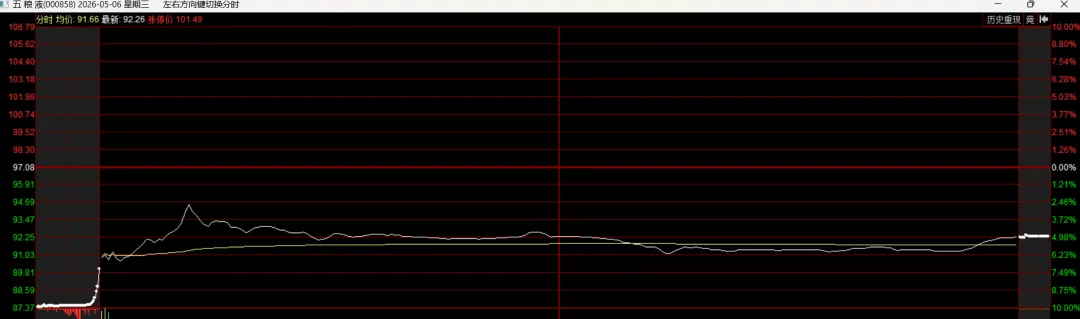

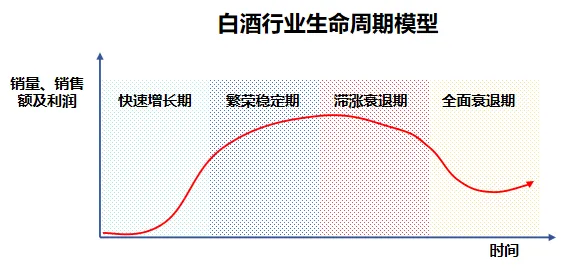

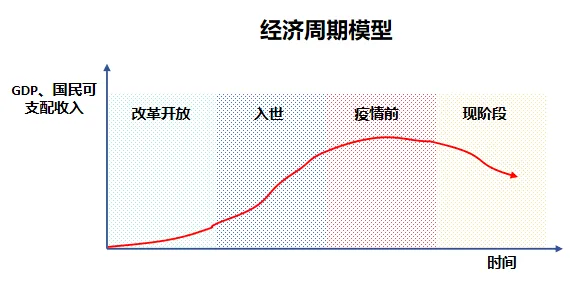

2026年4月30日,五粮液发布《关于前期会计差错更正的公告》,其中最重要的一项是对“营业收入”进行调整,2025年前三季度共调减303亿。受此影响,2026年5月6日节后股市开盘第一日,五粮液盘前集合竞价阶段一度跌停,最终收于92.26元/股,跌幅达到-4.96%。那么,这个所谓的“业务模式梳理”,究竟意味着什么,就是一个关键性的问题,决定了五粮液公司业务、盈利的可持续性。在这里,我们先抛开“财务造假”这个很多股民给这个事件的定性,理性客观的通过五粮液的这个事件,对白酒行业的共性业务模式的生命周期进行分析,来一探究竟。笔者在这里对“行业生命周期模型”做了一个小修改,为了更好的来说明这个问题。由于,白酒行业在我国历史悠久,因此从五粮液公司存在、上市开始,就不存在“产品的导入期”问题。同时,五粮液主打的公务市场、高端市场的白酒消费需求,与经济周期具有高度的重叠。快速增长期的特点:随着改革开放,我国的社会经济得到发展,人均可支配收入逐步提高,国民及商务、公务接待对于以五粮液、茅台等为代表的高端白酒需求不断增长,给五粮液等高端酒业生产商带来了发展机遇。但是,此时市场上的白酒品牌多如牛毛,各家的市场覆盖率、市场覆盖范围都较为零散。业务模式:由于此时各类商品都极为短缺,市场常出现供不应求的现象。酒企又特别需要在各地用有本土化竞争优势的经销商来快速打开市场,吃掉竞争对手份额。因此,即便在此时产品利润率相当可观的情况下,大多数酒企和经销商(甚至是总经销商)采用的都是“折甘蔗”的业务模式对利益进行分配。即,经销商一次性付清货款,酒企达到实物出厂就实现收入、利润、现金流;经销商承担货物的滞销风险,并赚取从流通环节到市场终端的全部利润。繁荣稳定期的特点:随着入世,我国的经济实现的腾飞,各类外商投资纷至沓来、对外贸易年年增长,贸易顺差不断扩大。人民群众对于未来充满信心。经济的腾飞极大的刺激了社会商品的消费需求,人民群众对于商品的要求也从简单的“有”向更高品质的“好”转变。此时,经得起市场检验的品牌开始脱颖而出,并且出现了明显的产业群组划分(产品层次)。白酒行业内出现了大量的并购,主流品牌开始形成,各家的市场份额趋于稳定。业务模式:此时的主流产品是存在严重的市场短缺,尽管此时的毛利率可能已经不是最高,但是空前的市场规模,给酒企和经销商均带来了充足的利润和现金流。此时,酒企依旧是采用出厂即确认收入的方式来进行会计核算,尽管可能会存在一定的信用赊销,但根据权责发生制确认收入没有问题。经销商需要承担主要的货物的滞销风险(个别情况下,可能退货),并赚取从流通环节到市场终端的全部利润。滞涨衰退期的特点:疫情前后,受发地产、八项规定、疫情、老龄化等因素的影响,市场的消费能力显著下降,且市场上的现金流初步出现紧缩的迹象,白酒市场的总消费量见顶并开始出现萎缩。经历繁荣稳定期的酒企又通过并购、新建等途径迅速扩张了产能,出现了产能过剩的现象。业务模式:尽管此时终端消费市场已经开始出现萎缩,但是基于酒企与经销商长期合作共赢的合作关系,部分经销商老板还是认为其财富的取得与酒企有着密不可分的关系。因此,酒企为了维持住财务报表的各项数据指标,开始疯狂的将已经产能过剩的产品,通过“压货”、“铺货”等方式卖给经销商,并确认营业收入、利润。但是此时,信用赊销的占比已经很高。经销商碍于情面也只得照单全收,此时的经销商不仅要承担主要的货物滞销风险,还要在流通环节为上游和下游变相的提供额外的流动性或信用背书。此时的商品毛利已经开始出现不足以覆盖信用风险、财务成本等成本费用的态势,并逐步恶化,直至经销商难以继续承担。全面衰退期的特点:市场进一步萎缩,酒企的过剩产能已经达到经销商完全无法消化的程度,全国各行各业的现金流几近见底(黑灰产除外,如感兴趣可以关注笔者其他文章或者现场咨询)。业务模式:经销商无力进一步消化“压货”、“铺货”,也无力在流通环节为上游和下游变相的提供进一步额外的流动性或信用背书。双方的业务模式只能基于现实情况发生改变,开始向类似于白色家电领域的“委托代销”模式转变。在“委托代销”模式下,商品发出时并不确认营业收入。货物的滞销风险转而由酒企承担,经销商进赚取微薄的类似于“代销手续费”的佣金。根据新会计准则《企业会计准则第14号——收入》及相关增值税、企业所得税规定,收入的确认核心问题在于商品所有权上的风险和报酬是否转移。采用委托代销模式时,企业将产品交付经销商的过程,由于经销商仅是受托代销,本质上该商品仍属于企业,因此在产品交付时不确认营业收入,而应当在收到《委托代销清单》时,对相应的货物进行收入确认。相关的会计分录大致如下:

综上,五粮液此次前期会计差错其实是酒企与经销商对于现实经济环境进行的一次不得不的低头,是尊重市场的抉择,该种业务模式的变更既是无奈之举,也是合理的选择,应尚不构成“财务造假”。类似的业务模式变更在酒水、饮料、医药等传统高利润行业并不鲜见。白色家电领域从高利润率到微利时代,也已经完整的走过该流程。最常见的例子应该就是国美、苏宁的业务模式。但是,对于这种业务模式的变更过程,应当及时发现,并做出详细的说明,避免误导投资者,并给予投资者正向的投资信心。