关注本号 / 设为星标

无限接近资本真相

书摘

《周期》

当赢面对我们不利的时候,我们可以退出市场,把钱从赌桌上拿回来,增强组合的防守性。——霍华德·马克斯

文/肖九郎

一年四季是周期、月有阴晴圆缺是周期、康波周期更是周期,无论宇宙万物还是行业企业的发展都存在周期。

近年来,白酒行业里有不少声音在幻想如何穿越周期,但理想的脸飞得再高,迟早会被现实的手打得响亮。

四五年前还飘扬的高端化大旗,如今渐行渐远;曾经顺周期中供不应求的热闹,如今仅剩回忆。

从近几年的白酒上市公司财报中可以看到,渠道库存承压越来越重、经销商打款积极性降低、产品周转越来越慢、酒厂增费不增效的现象越来越普遍。

其实,并非所有的产品都是如此。

1

行业的分野

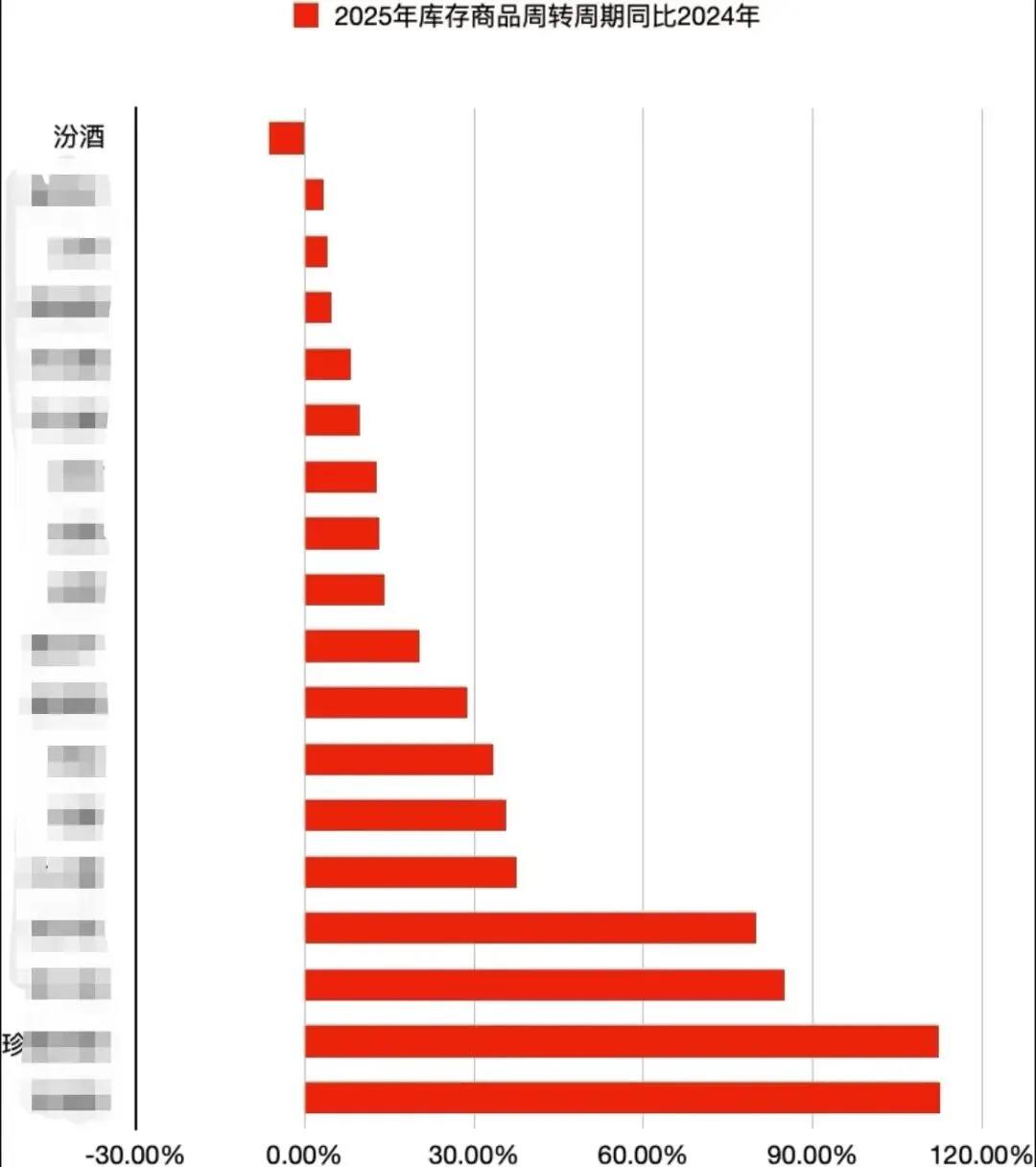

过去两年中,白酒上市公司中去库存的成员越来越多,然而却无法改变周转周期越来越慢的残酷现实。

2024年年报显示,白酒上市公司中还只有小部分周转周期变慢;到2025年,除了山西汾酒,其他全部进入慢速模式。

数据来源:白酒上市公司历年财报,图表制作:三酉资本

几年前上行期时,终端消费需求旺盛,各大酒企的经销商普遍打款积极,所以库存商品周转快。

如今来到调整期,由于需求减弱,经销商短期还能维持此前的打款力度,随着供需关系持续得不到改善,渠道库存压力增加,打款积极性便逐渐减弱。

测算2025年年报同比2021年与2019年巅峰期的数据显示,白酒上市公司库存周转周期平均拉长60天左右,其中有三家增幅超过100%,甚至还有两家上市酒企拉长超200天。

数据来源:白酒上市公司历年财报,图表制作:三酉资本

任何行业周转周期变慢就是终端价格下滑的开始。

近年来价格倒挂的消息不绝于耳,有高端超级大单品在近四五年间市场价格腰斩,为了稳住市场价格,该酒企甚至在过去一年里大幅减少渠道供应量,从而导致库存商品同比增加超50%,高居白酒上市公司前列。

曾经供不应求的超级大单品现在也不得不面临如此窘境,而此前无品牌力、无品质、无市场份额的“三无”产品更是日暮途穷,当下行业的调整期不仅仅来自外部,自身无视供需关系变化反而坚持“闭门造车”同样是主因。

现在不得不陷入量价四难的境地:减少供给,业绩就滑坡;增加供给,经销商要不起;降价,怕失去价格带优势;不降,要么经销商没钱赚,要么酒厂提高价格补贴。

经销商的难题是吃不动了,酒厂的难题是左右为难,不赚钱的时候抱团都不一定能取暖。

2025年开始,上市酒企终于普遍“不装了”,其实当撕开面子后,里子未必会“见光死”。再低的谷底也能发现生机,甚至还能看到光照进来的方向。

如果一家上市酒企经历过高速发展期,经历过省外快速扩张;也被质疑过高端化、全国化。那他还能扛过这段周期吗?

2

渠道的温差

现在业绩出清已经成为白酒上市公司的普遍现象,山西汾酒在2026年一季报中也面临同样的问题。

出清的方式分为两种:一种是把多余的产品留给自己,于是酒厂的库存商品增加;另一种是把当下经销商吃不掉的产品找到新经销商吃掉,这种考验该产品在当下供需关系中的支配地位。

所以,周转周期长短、经销商的结构性变化、合同负债的连续变化、持续现金收入能力等细化指标才是考验一家酒企的逆势生存能力。

2025年汾酒成品酒库存量同比减少近10%,库存商品小幅增加2%,库存商品均价较上一年小幅增加,说明酒厂也在调整出货结构,以适应市场的需求变化。

同时,汾酒还是2025年报中唯一一家库存周转周期变短的酒企,也是2024到2026年一季报中唯一一家合同负债连续三年正增长的上市白酒企业。

合同负债曾经被誉为白酒企业的蓄水池,然而在进入调整期后蓄水能力却越来越弱,在库存周转与资金占用双重重压之下,合同负债是衡量经销商提前打款积极性的重要指标。

而一季度往往是经销商提前打款的集中期,近三年,2024年一季报合同负债同比负增长的上市酒企有9家,接下来两年一季报中就达到了12家,可见行业整体渠道打款积极性越来越低。

近年来的财报显示,各大白酒上市公司的经销商数量同比减少的范围开始扩大,两年前还仅有两家出现这种现象,截至最新的2025年年报已经达到11家。

2026年一季度经营报告显示,山西汾酒经销商数量同比减少,其实减少的是其他酒的经销商,而主体产品(青花汾酒、巴拿马汾酒、老白汾酒、普通汾酒)的经销商数量仍保持增长。

经销商退出的原因无非有两种:一种是不再符合酒厂的要求,另一种则是不再想代理酒厂的产品。

如果单纯从经销商数量变化看酒企的渠道信心有失偏颇,还需结合“蓄水池”合同负债进行综合衡量。

扩张期时,经销商数量与合同负债齐头并进;下行期时,则是双双下滑;现在进入优胜劣汰期时,经销商数量减少,合同负债保持增长。

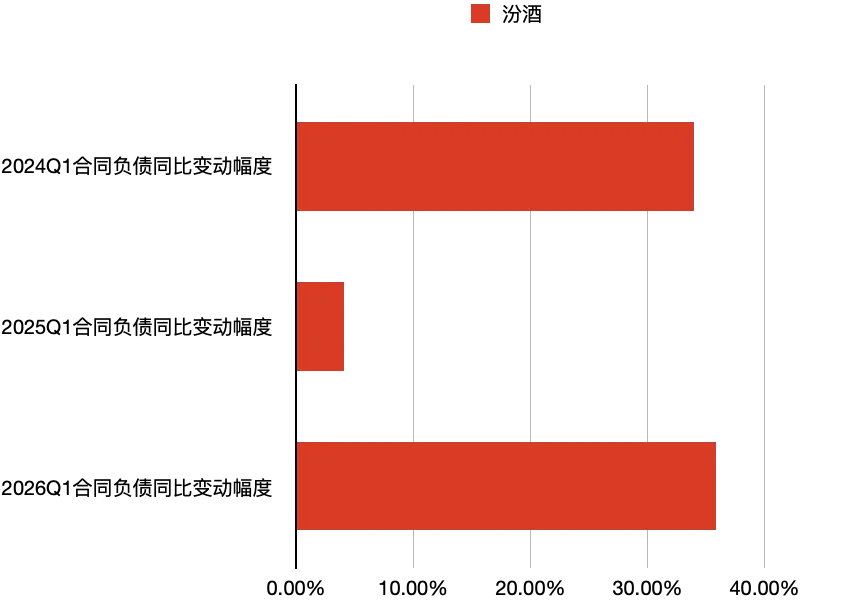

而在2024到2026年的一季报中,山西汾酒的合同负债分别同比增长33.98%、4.09%、35.84%,在一年中最重要的打款期里汾酒表现出了行业里罕见的稳定性。

数据来源:近三年山西汾酒一季报,图表制作:三酉资本

2026年一季度销售商品、提供劳务收到的现金更是超过160亿元,同比增加16.18%,收现比率达到107%。

在保持较高水平的收现效率下,货币资金与未分配利润均较去年末实现双位数增长。说明即便在当下的周期中,汾酒依旧可以保持较高的真金白银收现能力,且盈利能力保持稳定,持续增厚的未分配利润也为未来股东分红提供了强有力的保障。

截至2025年年报,山西汾酒股息率居行业前三,上市以来的派现融资比高达14273%,在行业中仅次于贵州茅台。

当大多数酒企在“减供保价”与“放量求生”的两难中左右互搏时,经销商用每一分钱的打款意愿投出了自己的珍贵一票。当超级大单品都不得不面对价格腰斩的尴尬时,汾酒用均衡的产品结构给了经销商更多选择,这背后藏着的不仅是渠道信心的温差,更是行业的分野。

股息率与分红对于上市公司的股东们而言只是结果,企业如何调整自己的产品结构、发货频率与销售奖励,这三者永远是渠道最关心的方向。

无论是上行期还是调整期,在行业中发展就像一场永不停歇的牌局。每个人都希望自己手里握着一副好牌,然而好牌不常有,好的牌技可以保证自己不下牌桌,在该输的局上少输,在该赢的局上稳赢。

别害羞

说说你看到的真相