一、光纤行业简介

1.1光纤功能

光纤是一种利用光的全反射原理传输光信号的波导介质,是现代信息通信网络的”物理血管”。其核心功能包括:

超高速数据传输:以光为载波,传输速率可达Tbps级别

超长距离传输:单跨段无中继传输可达数百公里

低损耗、低时延:信号衰减极小,满足算力网络超低时延要求

抗电磁干扰:不受电磁场影响,适用于复杂电磁环境

大容量承载:通过波分复用技术,单纤可传输数十Tb/s

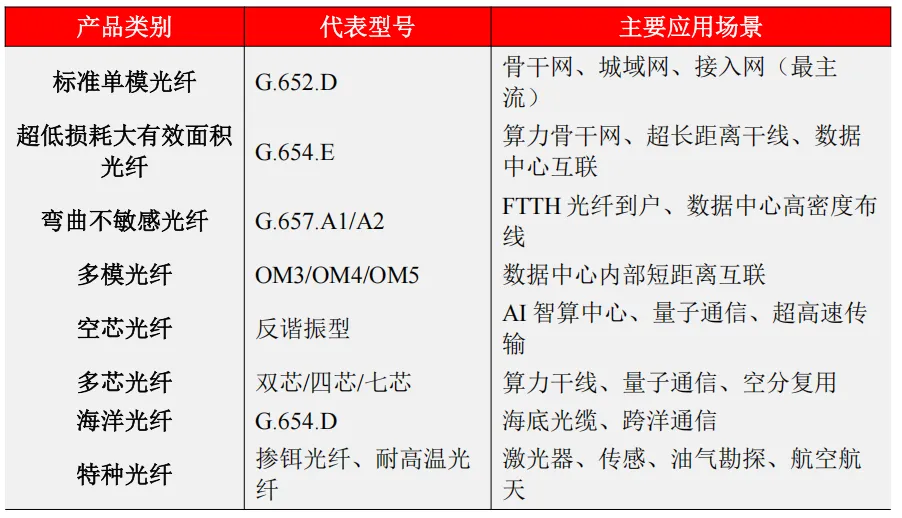

1.2主流产品类型

二、光纤未来市场规模与供需情况

2.1 市场规模

2.2 供需格局

2.3涨价情况

三、国内三大光纤龙头企业分析

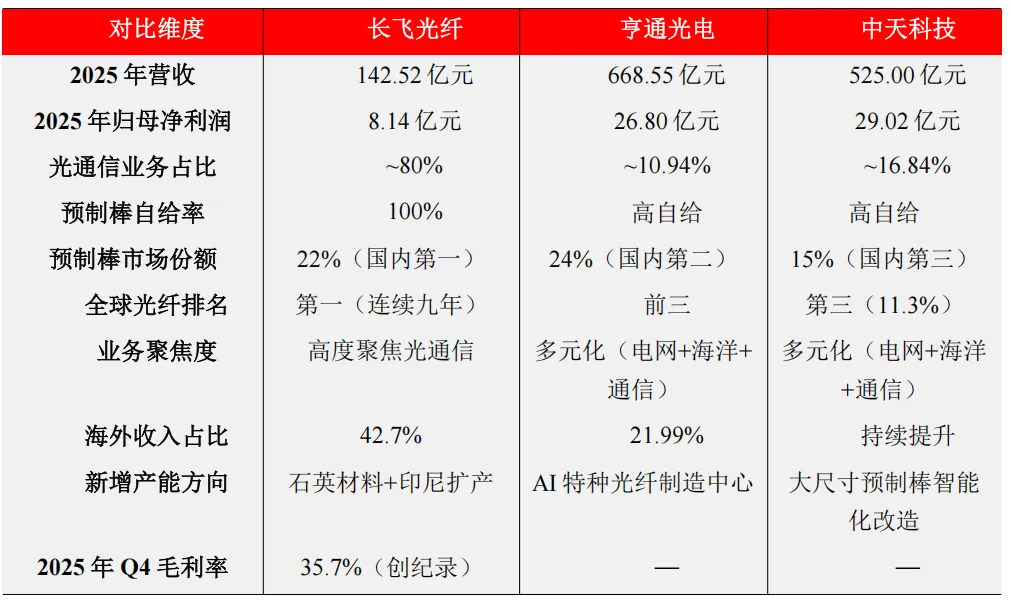

三、国内三大光纤龙头企业分析3.1长飞光纤(601869.SH / 06869.HK)

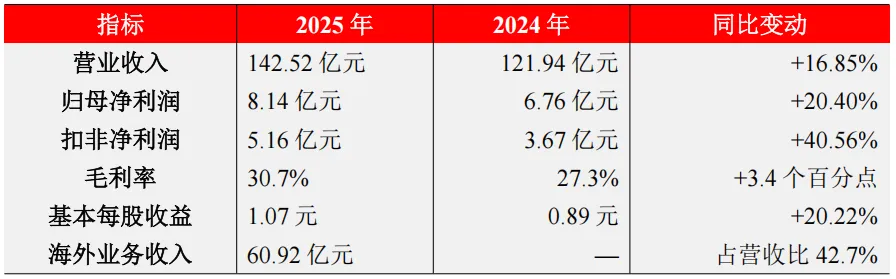

财务结构(2025年年报)

单季度亮点:2025年Q4归母净利润3.44亿元,同比大增234.23%,毛利率达35.7%,创上市以来单季度最高纪录 。

主营业务结构(2025年)

产能与新增产能

行业地位:预制棒、光纤、光缆市场份额从2016年至今连续九年排名全球第一

预制棒自给率:100%,行业内少数掌握PCVD、VAD、OVD三种预制棒工艺的企业

光传输产品毛利率:35.90%(2025年)

资本承担:截至2024年末,预制棒及光纤产能及技术优化项目相关资本承担约2.18亿元;高纯度石英材料产能建设约13.66亿元;印度尼西亚产能扩充约0.92亿元

2025年资本承担:工程项目18.35亿元

3.2亨通光电(600487.SH)

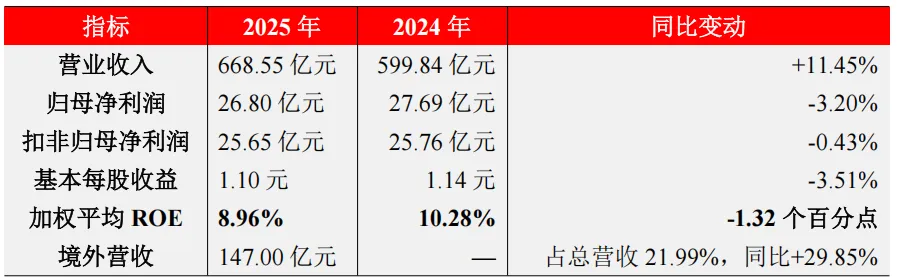

财务结构(2025年年报)

净利润小幅下滑原因:主要受股份支付影响金额同比增加1.42亿元(增长127.20%)所致 。

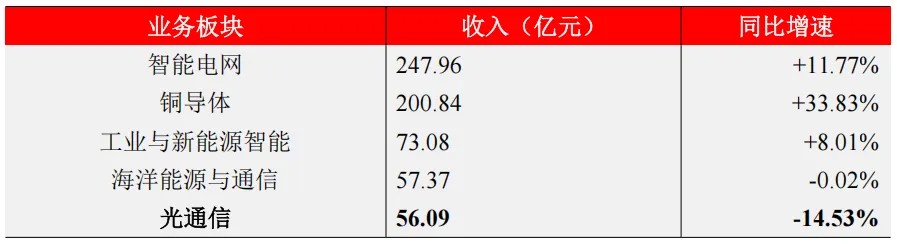

主营业务结构(2025年)

注:光通信业务占营收约10.94%,收入下滑主要因普通光纤光缆价格回暖尚未完全传导至年报统计周期,以及产品结构主动调整。

产能与新增产能

光纤预制棒产能:约3100吨/年,市场份额约24%(国内约1.3万吨/年)

AI先进光纤材料研发制造中心:2025年投入建设,2026年2月进入设备安装阶段,新增多条工艺线、检测线,用于超低损空芯光纤、超低损多芯光纤和高性能多波段多模光纤等特种光纤的研发和制造

海外产能:埃及、印尼、印度、墨西哥等海外光通信产业基地持续产能提升

特种光纤:G.654.E光纤已实现百万芯公里级商用,应用于全国近二十个国家算力枢纽节点

空芯光纤:损耗≤0.2dB/km,与中国联通开通国内首条商用线路

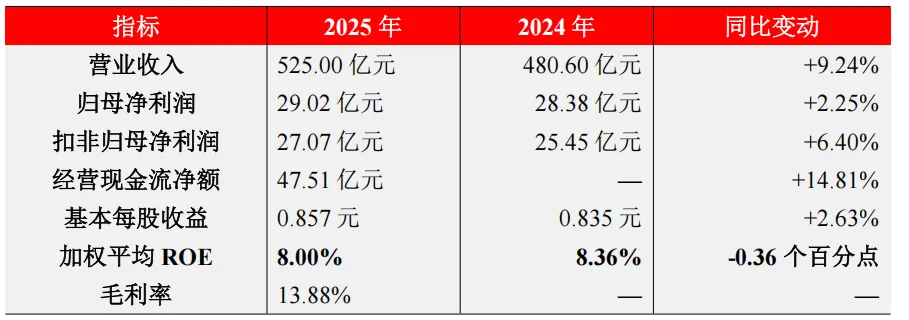

3.3中天科技(600522.SH)

财务结构(2025年年报)

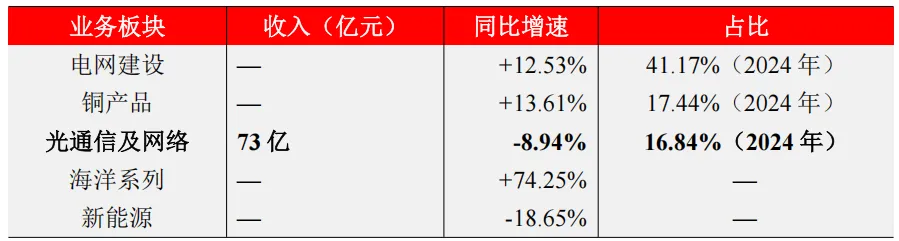

主营业务结构(2025年)

产能与新增产能

全球市占率:11.3%,位居全球第3,仅次于康宁和长飞光纤

光纤预制棒市场份额:约15%,国内第三

大尺寸光纤预制棒智能化改造项目:自2025年开始逐步试生产,于2025年9月达到预定可使用状态

预制棒扩建项目:2025年上半年在建工程余额781.27万元

空芯光纤:突破全链条关键瓶颈,已实现规模化生产,顺利完成四川电信量子通信网络空芯光缆交付

多芯光纤:实现稳定量产,单纤容量提升7倍

高带宽多模光纤:产能提升以满足算力市场需求

四、三家企业关键指标对比

风险提示:信息均通过公司财报、研究所报告等公开渠道整理获得,仅作为知识分享,如文内涉及上市公司,仅作帮助读者了解企业主营业务、所属行业等基础知识,不作为投资依据,不做投资建议,市场有风险,投资需谨慎,所有的投资决策均应自行把握,自负盈亏。(如有部分内容涉及侵权,请联系删除)

风险提示:信息均通过公司财报、研究所报告等公开渠道整理获得,仅作为知识分享,如文内涉及上市公司,仅作帮助读者了解企业主营业务、所属行业等基础知识,不作为投资依据,不做投资建议,市场有风险,投资需谨慎,所有的投资决策均应自行把握,自负盈亏。(如有部分内容涉及侵权,请联系删除)