罐市场包括主要由铝和钢制成的成品金属罐,包括马口铁和无锡钢(TFS),用于饮料,食品,气雾剂产品和广泛的一般生产线或工业应用的包装。 在产品层面,市场包括饮料罐、食品罐、气雾剂罐和一般线罐,它们共同代表了刚性金属包装的核心主体形成部分。 行业分类框架始终将这些罐头形式与其他金属包装类别区分开来,并将其视为金属罐头行业的主要应用。 在商业术语中,产品的定义不仅在于其金属基材,还在于其作为密封、成型、即装即用包装容器的功能,该包装容器旨在保护内容物、支持工业灌装过程、保持产品质量并实现高效运输、储存和零售展示。 典型的生产路线包括用于大容量饮料和选定食品用途的两件式罐、用于食品和一般生产线应用的三件式罐以及用于加压消费品和技术产品的整体式气雾剂罐。

在这个市场中,饮料罐服务于啤酒,碳酸软饮料,能量饮料,苏打水和即饮饮料等类别;食品罐服务于保存食品,宠物食品和环境货架稳定的营养产品;气雾剂罐服务于个人护理,家庭,制药和技术喷雾用途;和一般线罐服务于油漆,涂料,润滑剂,化学品和其他工业或专业包装产品。 这种应用程序结构非常重要,因为每个细分市场都与不同的运营模式、客户群和技术需求集相关联。 饮料罐的形状由规模,高速灌装和品牌知名度。 食品罐主要集中在防腐、密封和热处理性能上。 气溶胶罐由加压分配性能和与阀门、致动器和配方的兼容性定义。 一般线罐是由耐化学性,处理性能和工业和专业使用环境中的产品保护。 这些区别使成品罐成为一个明确定义的包装市场,而不是广泛的金属容器。

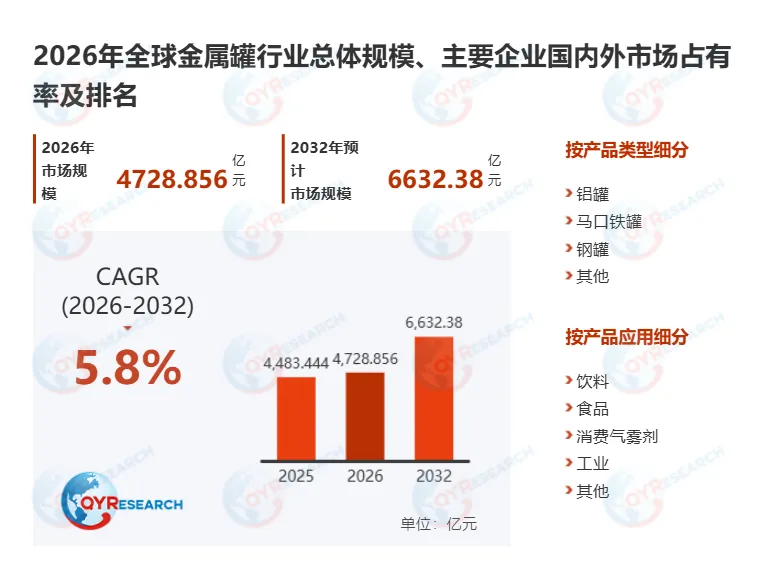

根据QYResearch最新调研报告显示,预计2032年全球金属罐市场规模将达到974.13亿美元,未来几年年复合增长率CAGR为5.8%。

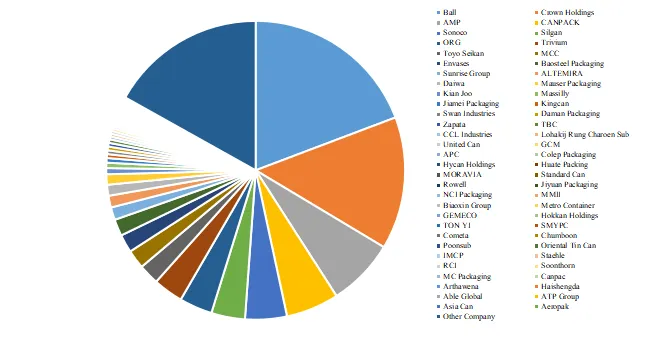

全球范围内,金属罐主要生产商包括Ball、Crown Holdings、AMP、CNPACK等。

全球金属罐市场前60强生产商排名及市场占有率(基于2026年调研数据;目前最新数据以本公司最新调研数据为准)

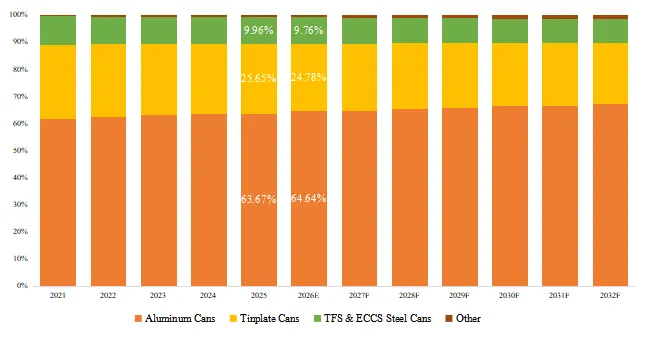

金属罐,全球市场规模,按产品类型细分

就产品类型而言,目前银罐是最主要的细分产品,占据大约63.67%的份额。

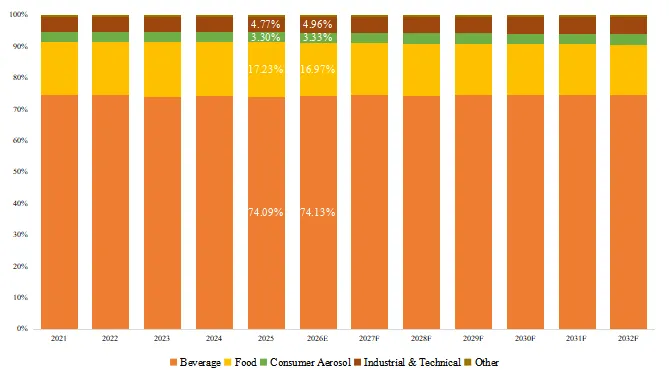

金属罐,全球市场规模,按应用细分

就产品类型而言,目前饮料是最主要的需求来源,占据大约74.09的份额。

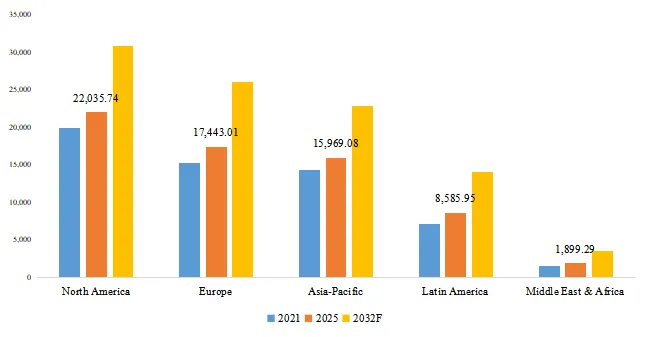

全球主要市场金属罐规模

来源:QYResearch南宁研究中心

金属罐产业链建立在高规格金属基材、功能性涂料和耗材、高速制罐系统、灌装和封罐一体化、品牌化终端需求和闭环回收的基础之上。行业需求集中在四大应用领域:饮料罐、食品罐、气雾罐、通用线罐。仅在美国,金属罐行业的年国内产量就达到了约1350亿罐食品、饮料、气雾剂和普通罐,凸显了该行业的规模、成熟度和产业深度。

上游供应围绕两条核心材料路线组织:铝和钢。铝的生产路线从铝土矿开采和氧化铝精炼到原铝或再生铝,然后是罐板,罐板又进一步分为罐体料、终端料和拉环料。国际铝业协会指出,生产1吨铝大约需要4-6吨铝土矿和2吨氧化铝,这突出了铝路线的资源密集度和能源敏感性。 钢铁生产线从黑钢板开始,发展到马口铁或TFS/ECCS包装钢、食品罐、气雾剂罐和选定的一般生产线应用。

材料加工是一个重要的价值创造阶段,因为它决定了成型性、耐腐蚀性、轻量化潜力和印刷性能。铝罐板是饮料罐的核心基材,也是厚度减小、强度保持和转化率的主要驱动因素。包装用钢在食品和气雾剂应用中也扮演着同样重要的角色,在这些应用中,阻隔性能、热处理稳定性和保质期保护仍然是至关重要的。随着客户对回收成分、低排放和包装一致性的要求越来越高,高档罐板和包装钢已成为战略性投入品,而非商品中间体。

功能性涂层和相关耗材形成金属基材和包装产品之间的使能层。PPG的官方包装涂料产品组合涵盖铝和钢饮料罐、食品罐、易开盖和气雾剂,包括预处理、清洗化学品、润滑剂和涂层系统。 这些材料支持食品接触合规性、防腐、产品完整性、装饰质量和生产线效率。 在欧洲,《包装和包装废弃物法规》(PPWR)于2025年2月11日生效,并将于2026年8月12日起普遍适用,从而强化了可回收性、材料合规性和整个价值链包装优化的重要性。

中游制造主要集中在罐体转换、端部和拉环生产以及灌装线兼容性上。饮料罐以高速两件式系统为主,而食品罐则以两件式和三件式两种形式生产。气溶胶包装分为单体铝罐和钢罐两种形式,并配有阀门和执行器。在饮料端部,转换压机每分钟可生产高达1,800个端部,这反映了巨大的规模和生产力障碍。 在下游接口处,双重接缝在主体和末端之间形成气密密封,并且对于食品和饮料包装中的产品安全性、保质期和运输稳定性而言仍然是至关重要的。

需求方结构由不同的最终用户要求定义。饮料罐供应啤酒、碳酸软饮料、能量饮料、水和即饮类饮料。食品罐供应水果、蔬菜、蛋白质、汤、酱汁、宠物食品和其他耐贮存类别的食品。气溶胶罐用于个人护理、家用产品、消毒、汽车护理和选定的食品喷雾应用。普通罐与油漆、涂料和其他工业包装用途密切相关。金属包装欧洲的应用框架确认了这些主要的需求细分市场,并强调了金属包装在保持产品完整性和实现广泛的包装尺寸和格式方面的持续相关性。

回收利用已成为金属罐产业链中最重要的价值驱动力。欧洲金属包装公司的报告显示,2023年,欧洲的钢包装回收率达到82%,而铝饮料罐回收率达到76.3%。 铝业协会指出,再生铝只需要生产原铝所用能源的5%左右。 因此,回收、分类、重熔和罐对罐回收越来越多地影响着成本转嫁、碳定位、客户采购偏好和区域供应链弹性。

总的来说,罐头工业最好理解为一个复合工业系统,而不是一个简单的线性链条。该行业的竞争结构是由高性能的金属原料、涂层和合规系统、快速高效的转换生产线、安全可靠的生产线。

饮料罐仍然是最强劲的增长引擎。金属饮料罐具有重量轻、耐冲击、对光/氧气/气体的全面屏障保护、高灌装速度、可堆叠性和运输效率,直接支持移动消费、便利渠道、户外场合和快速移动的零售业态。 Metal Packaging Europe指出,饮料罐可以高速灌装,几乎没有产品损失,一辆装载罐的卡车可以运输大约两倍于装载瓶的液体;其供应链效率材料进一步指出,灌装速度高达每分钟2,000罐。 在需求方面,酿酒商协会报告称,到2025年,铝罐占包装工艺量的78%,而DISCUS表示,在便利性、风味和低酒精度选择的推动下,基于烈酒的RTD鸡尾酒在2025年增长到近40亿美元的类别。总之,这些趋势支持饮料罐在预测期内持续增长。

食品罐,气雾剂和一般线罐增加了整体市场的弹性和结构。欧洲金属包装协会指出,食品罐头可以保持食品新鲜,保存营养长达五年,同时还可以减少仓储,零售和家庭的浪费;相关MPE材料还强调罐头食品不需要冷藏。气溶胶罐受益于优质的金属感、印刷和货架可见性,而普通线罐通过联合国认证、产品完整性和强大的仓储/运输性能支持油漆、涂料和化学产品。因此,食品罐巩固了市场稳定性,而气雾剂和一般线罐通过品牌,安全和工业功能支持增值需求。

从中长期来看,更强大的回收系统,更高的可回收含量使用和轻量化应继续改善金属罐市场的需求基础和收益质量。美国铝业协会指出,再生铝可以节省制造新铝所需的95%的能源,而罐头制造商协会已经设定了美国铝饮料罐回收率的目标,到2030年达到70%,到2040年达到80%,到2050年达到90%。 在欧洲,Metal Packaging Europe和European Aluminium报告2023年铝饮料罐的回收率为76. 3%,DRS市场的收益更大;国际铝业协会(International Aluminium Institute)分别报告2023年全球铝饮料罐回收率达到约75%。 与此同时,欧洲金属包装公司将资源效率和进一步轻量化确定为行业优先事项,而世界银行2025年4月的《大宗商品市场展望》预计,2025年基本金属价格将下降10%,2026年下降3%,2025年铝价将下降10%,2026年进一步下降2%。 这一组合支持了预测期内罐头需求、产品组合和利润率恢复的更乐观前景。

全球金属罐市场仍处于增长轨道,但该行业已从纯粹的需求主导型扩张阶段转向同时受增长和结构性限制的阶段。从2019年到2026年,全球产能继续以快于销售的速度扩张,使市场处于新产能吸收、定价纪律和利用率恢复必须共同进步的阶段。 2021-2022年的成本通胀推动平均售价大幅上升,但毛利率于2022年受到明显压力。 2023年至2026年E的利润率恢复明显,但速度仍然温和,表明该行业仍在较高的结构性压力下运营。

目前的挑战集中在六个领域。首先,铝、钢铁、涂料和相关投入成本仍然波动,而供应商集中度正在上升。其次,关税、碳边界规则和包装法规正在使成本压力制度化,并加速制造和采购的本地化。第三,食品接触和内衬法规正在提高产品转换、资格认证和客户批准的障碍。第四,在几个关键地区,回收绩效和废弃物供应仍然落后于长期循环目标。第五,当新产能的扩张速度超过需求时,定价和利用率变得更加脆弱。第六,饮料的季节性、农业的可变性、物流半径和来自替代包装形式的竞争放大了区域和细分市场的盈利差异。

从经营角度来看,这些挑战并不能改变市场的长期增长方向,但确实重塑了增长质量。销量的扩张将更大程度上取决于区域需求弹性、客户组合以及产能与位置的一致性。价格仍处于高位,但上行空间受到竞争强度、客户议价能力和供需平衡的制约。成本压力现在不仅反映金属投入,还反映能源、物流、劳动力和合规性。毛利率可能会继续复苏,但改善的速度将越来越取决于材料传递效率、可再生内容的可用性、当地制造业的邻近性以及高价值产品的份额。

全球金属罐市场持续扩张,但行业增长受到一系列结构性摩擦的制约,而非直线前进。原材料和能源的波动性、替代品包装竞争、产能过剩风险、物流中断、食品接触监管、贸易壁垒和回收系统的限制继续限制着出货量的增长、定价效率和利润率的恢复。大型公共制罐商表示,铝、钢、锡、能源、运输、涂料和其他转化投入仍然是主要的成本驱动因素,当成本增长超过合同价格转嫁时,短期盈利能力将面临压力。

替代品包装仍然是最持久的外部制约因素。饮料和食品罐直接与玻璃、塑料、纸基和柔性包装竞争,特别是当金属基材成本相对于替代材料上升时。在饮料罐、食品罐等标准化程度更高的品类中,当产能增加速度超过需求增长速度时,产品差异化程度有限,定价压力加剧。在这种情况下,产能过剩削弱了定价纪律,降低了利润弹性。

终端市场需求还受到季节性和消费者弹性的影响。饮料罐的需求与温暖的天气消费密切相关,而不合季节的凉爽夏季可能会削弱对软饮料、啤酒、茶和其他即饮类产品的需求。极端天气和较低的作物产量也会减少对食品容器的需求。与此同时,对含糖饮料征税的情况也越来越普遍。世卫组织2026年报告称,至少有116个国家对含糖饮料征税,对软饮料、能量饮料和选定的即饮类细分市场增加了进一步的政策限制。

监管和供应链要求变得越来越苛刻。欧盟从2025年1月20日起禁止在食品接触材料中使用双酚A和其他有害双酚,而FDA继续将双酚A确定为用于将食品与金属表面分离的金属罐涂层的长期组分。 这增加了食品罐和选定的饮料罐应用中的涂层重新配方、验证和客户认可要求。 与此同时,欧盟的《包装和包装废弃物法规》于2025年生效,并将于2026年8月12日起普遍适用,提高了对可回收性、生产商责任和包装系统合规性的期望。 在美国,2026年4月扩大了对钢铁、铝和某些衍生产品征收的232条款全额关税,这进一步增加了跨境原材料采购和成本转嫁的不确定性。

再循环系统的效率仍然是另一个重要的制约因素。铝罐保持了强势的循环地位,但铝业协会报告称,2023年美国消费者对铝饮料罐的回收率为43%,远低于长期历史水平。 这限制了高回收含量基材战略的规模化速度,并对几个地区的低碳罐板采购施加了实际限制。

若您希望进一步了解该行业全面深度分析,可参考QYResearch最新发布的《2026年全球金属罐行业总体规模、主要企业国内外市场占有率及排名》研究报告。

研究全球金属罐总体规模及主要厂商占有率和排名,主要统计指标包括金属罐产能、销量、销售收入、价格、市场份额及排名等,企业数据主要侧重近三年行业内主要厂商的市场销售情况。地区层面,主要分析过去五年和未来五年行业内主要生产地区和主要消费地区的规模及趋势。

Crown、 Ball Corporation、 Ardagh Group、 Can-Pack S.A.、 Silgan Holdings Inc、 Metal Container Corporation (Anheuser-Busch)、 ALTEMIRA CAN Co., Ltd、 Trivium Packaging、 Sonoco、 奥瑞金、 宝钢包装、 Daiwa Can Company、 Hokkan Holdings、 Toyo Seikan Group、 Envases Group、 Berry Global Group、 Kian Joo、 Lohakij Rung Chareon (LRC)、 Swan Industries、 Thai Beverage Can (TBC)、 Asian-Pacific Can (APC)、 SMYPC、 昇兴股份、 PT IMCP、 Standard Can、 Royal Can Industries (RCI)、 MC Packaging、 PT United Can、 GEMECO、 Multi Makmur Indah Industri (MMI)、 ATP Group、 Soonthorn、 Cometa Can、 Rowell Can、 Arthawena、 Able Global Berhad (AGB)、 Oriental Tin Can (OTC)、 Asia Can、 Poonsub Can、 Metro Container Corporation、 Canpac Vietnam、 大華金屬工業股份有限公司、 苏州华源控股股份有限公司、 嘉美包装、 深圳华特容器股份有限公司、 吉源控股、 福真控股、 Mauser Packaging Solutions、 Colep、 Staehle、 Massilly、 Aeropak doo、 NCI Packaging、 Grupo Zapata、 统一实业、 福建德通金属容器股份有限公司、 福建标新易开盖集团有限公司、 深圳市大满包装有限公司、 美盛隆制罐(惠州)有限公司、 赛邦金属包装有限公司、 青岛海盛达印铁制罐有限公司、 郑州金泰制罐有限公司

第1章:报告统计范围、所属行业、产品细分及主要的下游市场,行业现状及进入壁垒等

第2章:国内外主要企业市场占有率及排名

第3章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2021-2032年), 中国总体规模(产能、产量、销量、需求量、销售收入、进出口等数据,2021-2032年)

第4章:全球金属罐主要地区分析,包括销量、销售收入等

第5章:全球金属罐主要厂商基本情况介绍,包括公司简介、金属罐产品型号、销量、收入、价格及最新动态等

第6章:国内外不同材质类型金属罐销量、收入、价格及份额等

第7章:国内外不同应用金属罐销量、收入、价格及份额等

第8章:行业发展趋势、驱动因素、行业政策等

第9章:产业链、上下游分析、生产模式、销售,模式及销售渠道分析,全球各地区各领域下游客户分析等

第10章:报告结论

2026-2032中国金属罐市场现状研究分析与发展前景预测报告

https://www.qyresearch.com.cn/reports/7477562/cans

2026-2032全球及中国金属罐行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/7477560/cans

2026年全球及中国金属罐企业出海开展业务规划及策略研究报告

https://www.qyresearch.com.cn/reports/7477558/cans

QYResearch报告出版商将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构;业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据

更多权威引用信息可到官网浏览

https://www.qyresearch.com.cn