1、市场规模稳步扩张,保持中高速增长

普华有策《“十五五”时期光纤陀螺行业市场调研及发展趋势预测报告》数据显示,“十四五”末(2025年)我国光纤陀螺市场规模达287.6亿元。受国防现代化、商业航天及高阶自动驾驶等需求拉动,预计“十五五”期间年均复合增长率约8.5%-10%,2030年市场规模有望突破400亿元,2032年可达到519亿元。

2、核心技术取得里程碑突破,自主可控全面提速

空芯光纤陀螺实现导航级精度(0.0017°/h),温度灵敏度降低一个数量级,为战略级导航打开新路径。

硅光子集成技术将分立器件集成于单一芯片,成本降至传统方案的1/5,推动陀螺向芯片化、消费级市场渗透。

核心元器件国产化率大幅提升(保偏光纤、Y波导、SLD光源等),预计“十五五”末期将实现全产业链100%自主可控。

3、应用格局从军工主导转向“军民双轮驱动”

军用市场仍是基础盘,用于精确制导、无人作战平台、舰艇、战机等。

民用市场成为核心增长极:高阶自动驾驶(L3+)、低空经济(eVTOL、工业无人机)、商业航天(低轨卫星星座)三大场景贡献80%以上增量需求。预计2030年民用市场占比将超过60%。

4、产业链结构:上游核心器件、中游整机集成、下游应用协同发展

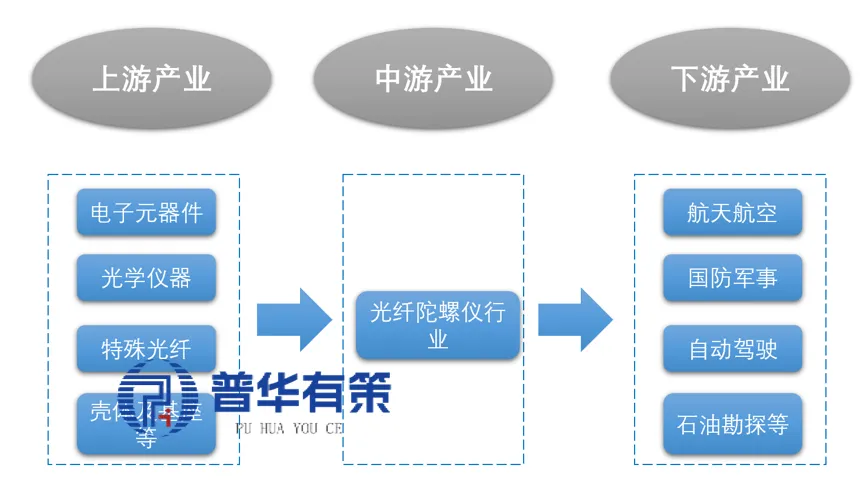

光纤陀螺产业链结构图

资料来源:普华有策

上游(核心原材料与器件):保偏光纤、Y波导调制器、SLD光源、光电探测器等。部分高端光芯片、特种光纤仍存进口依赖,但国产替代提速。

中游(光纤陀螺整机及惯性系统):涵盖绕环、封装、系统集成。自动化产线建设加速,产品向小型化、芯片化、低成本演进。

下游(应用领域):军工(导弹、飞机、舰艇)、航空航天(火箭、卫星)、民用(自动驾驶、无人机、资源勘探、高铁检测等)。

价值链特点:技术密集、军民融合、头部企业垂直整合趋势明显。

5、重点企业:军工集团主导,民企专精特新崛起

航天时代电子:航天科技集团旗下,军用光纤陀螺市占率超40%,深度参与空芯光纤陀螺研发,产品配套长征火箭等。

星网宇达:民企代表,形成“器件+组件+系统+无人装备”全链条,车规级光纤陀螺已与多家车企测试。

理工导航:北理工成果转化,光纤陀螺及惯导系统批量列装武器型号,积极拓展民品。

北方导航:兵器工业集团旗下,三轴光纤陀螺精度达0.003°/h,配套反舰导弹及陆军装备。

长盈通:打通“纤-环-胶-模块-设备”一体化产业链,并拓展相变材料、光通信等第二曲线。

菲斯罗克:国内领先的光纤陀螺模块及系统供应商,超高精度产品(0.0002°/h)实现工程化突破。

行业竞争格局呈现“头部集中、梯队分明”:前五家企业合计市场份额约40-45%,未来3-5家全产业链龙头企业将占据70%以上份额。

6、主要风险与挑战

供应链风险:高端光芯片、特种光纤等仍存“卡脖子”环节。

技术替代风险:MEMS陀螺性能提升,量子陀螺等未来技术可能颠覆。

人才短缺:跨学科复合型高端人才缺口超50%。

低端产能过剩:中小企业低价竞争,可能引发价格战,影响行业利润。

“十五五”是光纤陀螺从“技术并跑”迈向“全球领跑”的关键五年。投资机会集中于空芯光纤/硅光集成等下一代技术、车规级/低空经济等民用规模化场景、上游核心材料与器件国产化替代。企业竞争将升维至技术路线、成本控制、垂直整合及系统解决方案能力的全面较量。

本文数据及观点均来自普华有策《“十五五”时期光纤陀螺行业市场调研及发展趋势预测报告》。全文210页+