网红主播“小影夫妇”通过13 家关联公司拆分直播收入,被23名消费者联合举报,最终被追缴 + 罚款 2379 万元,账号被平台封禁。

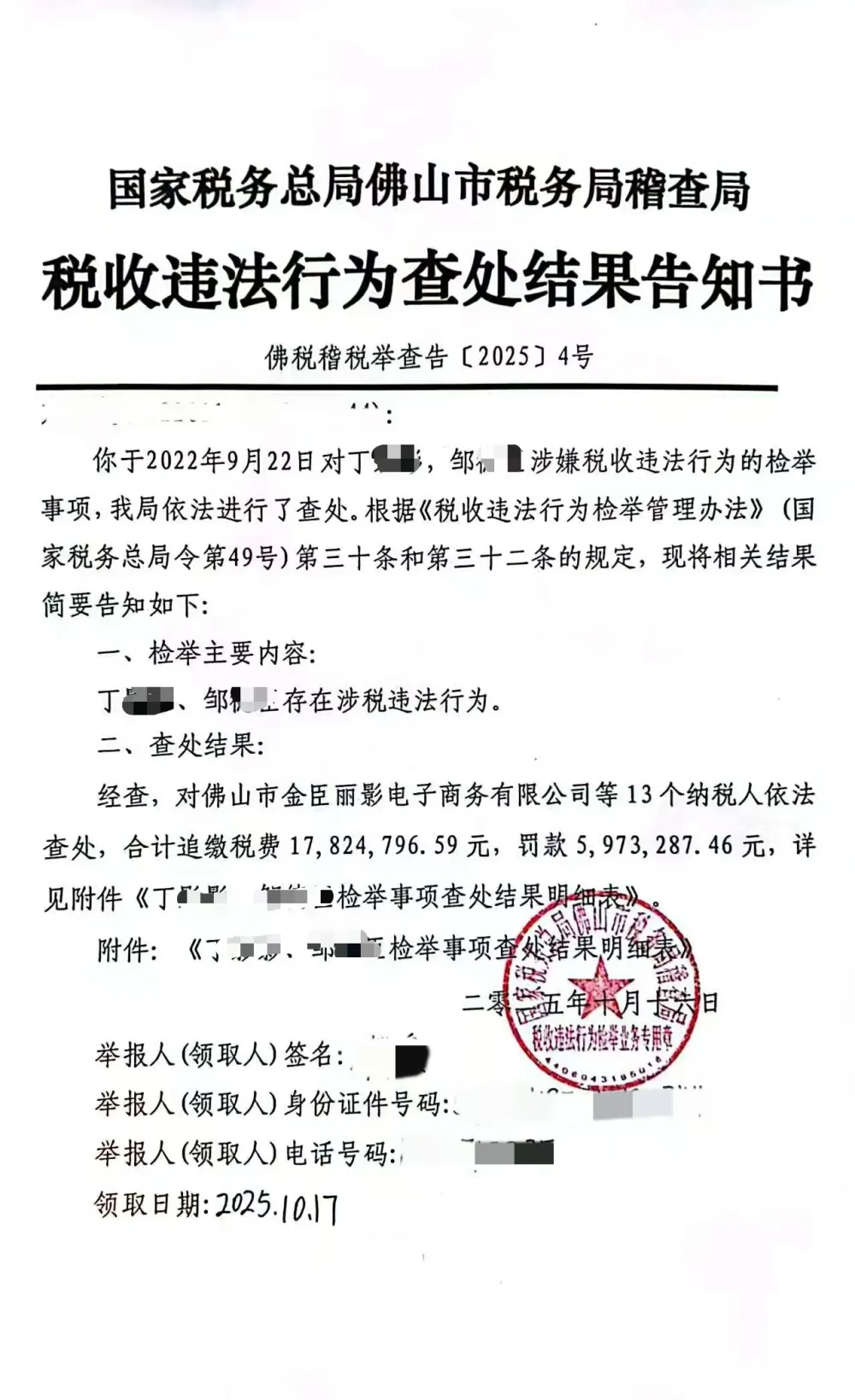

据华商报大风新闻此前报道,实名举报人樊女士称,她已拿到税务部门出具的查处结果告知书,900多万粉丝抖音网红小影夫妇,因偷逃税被广东佛山市税务局稽查局查处,合计追缴税费17824796.59元,罚款5973287.46元,合计金额高达2379万元。

为支持小微企业和个体工商户发展,国家出台了大量税收优惠政策。然而,部分电商经营主体却利用政策红利,通过拆分收入的违规方式骗享税收优惠,导致国家税款流失,破坏市场公平竞争秩序。

拆分收入,是指电商平台内的电商经营主体(电商企业、电商主播)通过实施不具有合理商业目的的安排,将本属于同一纳税主体的收入分散至多个纳税主体,以达到减少、免除或推迟缴纳税款的目的。

拆分收入的行为已引起税务部门高度关注,成为税收监管的重点领域。在金税四期大数据监管、电商平台报送新规施行、《增值税法》实施的多重背景下,电商行业通过拆分收入降低税负的模式已成为高风险行为。

一、拆分收入的动机

电商企业或主播实施不具有合理商业目的的拆分收入行为,其主要动机为减少纳税。

1. 税收优惠的条件限制

(1)增值税

根据《增值税法》的规定,月销售额10万元以下或季度销售额30万元以下(小规模纳税人),免征增值税;年应税销售额500万元以内可登记为小规模纳税人,享受1%征收率优惠。部分电商通过拆分收入逃避一般纳税人认定及相关纳税责任。

(2)企业所得税

企业所得税小型微利企业(年应纳税所得额300万元以下)所得税实际税率为5%。部分电商通过拆分收入,使拆分后的各主体均符合小型微利企业标准,骗享小微企业税收优惠。

(3)个人所得税

在2027年12月31日之前,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。部分电商通过拆分收入,让多个个体工商户分别享受该减半优惠,重复享受税收红利。

这些优惠政策的门槛,便是电商经营主体拆分收入的主要动机——将销售额、年度应纳税所得额控制在税收优惠的范围内,或者通过多个经营主体重复享受税收优惠,以达到少缴税款的目的。

2. 缺少进项发票

电商企业大多以销售货物为主,适用13%增值税税率,由于长期的行业习惯,部分电商企业获取采购成本进项发票较为困难,无法充分享受增值税进项抵扣政策;销项税额较高而进项税额较小,若全额按照13%税率申报缴纳增值税,增值税税负较重,企业难以承受。

电商主播(尤其是知名主播)取得的收入成本较低,且大多为人工成本,缺少可抵扣的进项税额,若按照一般计税方式6%税率申报纳税,税负同样较高。

于是,电商经营主体便有强烈的动机将销售额控制在小规模纳税人的标准范围内,按照1%征收率申报缴纳税款,以降低税负。

3.电商行业竞争激烈

电商行业整体竞争激烈、毛利偏低,致使电商经营主体具有极强的避税需求,试图通过拆分收入降低税负、提升盈利空间。

二、拆分收入的方式

1. 横向拆分

通过注册多家空壳公司、个体户,将同一家企业的收入拆分至多家主体,使各个经营主体符合税收优惠的条件。

2. 纵向拆分

通过接力更换经营主体的方式拆分收入。随着电商报送新规的施行,部分电商企业对同一店铺的经营主体进行接力更换,在销售额达到一定额度时更换为新的经营主体,确保每一经营主体均符合税收优惠条件。

3. 私户收款,公私拆分

将部分收入通过实际控制人或其关联方的个人账户收取,不开发票、不申报收入,实现收入拆分与隐匿。

4. 业务内容拆分

将同一业务拆分为不同的业务内容分别申报纳税。例如,将商品销售业务拆分为“商品销售+服务”,使部分适用13%税率的销售收入,违规按照6%税率申报纳税,降低税负。

三、拆分收入的判定

1.拆分收入判定标准

根据《关于规范互联网平台企业涉税信息报送有关行政处罚事项的公告及解读》(总局公告2025年第22号):分拆收入是指互联网平台内经营者实施不具有合理商业目的的安排,将本属于同一纳税主体的收入分散至多个纳税主体,以达到减少、免除或推迟缴纳税款的目的。

2026年2月25日,国家税务总局政策法规司发文《小微企业套享税收优惠政策问题即问即答》,明确判断不合理拆分收入的标准大体包括三个方面:动机是否合理、业务是否真实、交易是否公允。

据此,判定拆分收入的核心要点为:不具有合理商业目的,以减少、免除或推迟缴纳税款为主要目的,且存在动机不合理、业务不真实、交易不公允的情形。

2.拆分收入的特征

(1)实控人一致 ✔

拆分收入的电商运营主体,各运营主体的实际控制人相同或为关联关系人。

(2)业务同质化 ✔

同一运营团队在同一场所经营同一品牌,实行统一采购和库存管理,业务内容高度一致。

(3)业务混同、人员混同 ✔

各经营主体在人员、资产、存货、业务、场所、财务等方面实行统一管理、统一核算,未实现真正独立。

(4)涉税六员信息重叠 ✔

投资人、法定代表人、财务负责人、领票员、办税员、开票员等涉税关键人员高度重叠。

(5)一址多照 ✔

在同一地址集中注册多家主体,地址相同或相近,或存在注册地空置、无实际经营场所、无从业人员的空壳企业。

(6)其他信息一致 ✔

公司网站IP地址、联系电话、邮箱、供应商、目标客户等信息高度重合,无法体现各主体的独立性。

拆分收入的核心特征可概括为:财务核算混同、存货资产混同、资金流水混同、业务同质化,且资金流、货物流、发票流、合同流“四流”不一致。

3.大数据预警

税务机关通过大数据监测预警,常见预警情形包括:平台报送收入与经营者申报收入差额过大、私人账户资金流水异常、申报收入与经营规模严重不匹配、税负率偏离行业正常水平过大、被举报或协查、纳入电商行业专项稽查范围等。

税务机关结合“实质重于形式”与“合理商业目的”原则,对通过拆分收入逃避纳税责任的经营主体,可依法要求其合并收入并申报纳税。

四、拆分收入的税务风险

1.税务风险预警

根据电商报送新规,互联网平台企业需按季度向主管税务机关报送平台内经营者的收入等涉税信息。若电商经营主体存在拆分收入情形,其申报收入与电商平台报送的收入会存在较大差异,进而触发税务风险预警。

2.补税、滞纳金、罚款风险

根据《税收征收管理法》第六十三条第一款的规定,纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。偷税将面临补缴税款、按日加收万分之五滞纳金、并处0.5倍-5倍罚款的税务处罚。

(1)增值税

若被税务局机关认定为恶意拆分收入并要求合并计税,收入需还原至所属纳税期合并计算,一旦年应税销售收入超过500万元,需被认定为一般纳税人,销售商品按照13%税率申报、销售服务按照6%税率申报,税率大幅提升,将产生巨额补税风险,同时需补缴相应的城建税及附加、滞纳金和罚款。

(2)企业所得税

若被税务局机关认定为恶意拆分收入并要求合并计税,收入、成本、费用等需合并核算,一旦年度应纳税所得额超过300万元,将无法享受小型微利企业税收优惠,企业所得税税率由5%直接提升至25%,税率大幅跃升,将产生巨额补税风险,以及相应的滞纳金、罚款。

(3)个人所得税

若被税务局机关认定为恶意拆分收入并要求合并计税,收入、成本、费用等需合并核算,个体工商户年应纳税所得额不超过200万元的部分减半征收个人所得税的税收优惠,同一实控人名下多个个体工商户只能享受一次。由此将产生巨额补税风险,以及相应的滞纳金、罚款。

3.刑事追责风险

根据《刑法》第二百零一条的规定,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

五、电商经营主体税务合规要点

1.自查自纠

定期开展税务健康体检,全面梳理经营主体、从业人员及经营业务,排查是否存在分拆经营主体、拆分收入的情形;若有,应及时整改,注销空壳主体、规范业务架构。

2.合规重构公司架构

对确有合理商业目的的多主体经营模式,需实现组织架构独立、业务独立、资产存货独立、财务核算独立、人员独立等要求,并将相关佐证资料留存备查,确保符合“合理商业目的”要求。

3.税务检查应对

如果因拆分收入等原因被税务机关检查,应积极配合调查,主动向税务机关提交相关资料并做好解释沟通工作。

主动提供业务合同、资金流水、物流单据、成本凭证等,用以证明业务的真实性、合理性。不得销毁、隐匿相关资料,积极配合税务机关核查。

4.树立税务合规长效机制

电商运营主体与其在“灰色地带”试探监管底线,不如主动拥抱合规。应树立财务合规、税务合规意识,充分认识电商平台信息报送、《增值税法》实施、税收大数据比对等监管升级对企业的影响。

健全发票和凭证的管理。对收入、支出、订单、资金流水、物流等资料,做到合法合规、定期整理留存,以备税务机关核查。

可借助专业税务顾问的帮助,对业务模式、业务架构进行合规性评估与优化,在税务合规的前提下,充分享受税收优惠政策、合理降低税负。

End.

电商企业通过拆分收入等操作,

? 私信回复 “体检”

即可预约专属财税顾问,

为企业筑牢税务安全防线!

✅ 揪出隐藏的税务 “雷点”;

✅ 给出完备的税务风控方案;

✅ 预判未来税务稽查风险概率。