近年来,可持续发展理念深度嵌入全球创业生态,初创企业如何在有限资源条件下平衡财务目标与环境、社会及治理(ESG)目标,已成为战略管理与创业金融领域的前沿议题。传统研究多将ESG视为静态合规指标或伦理承诺,而忽视了其在企业早期发展阶段作为动态能力演化过程的复杂机制。分享发表于Technological Forecasting & Social Change的最新研究,基于创业学习理论,整合资源基础观(RBV)、信号理论与效果理论(Effectuation Theory),利用2018—2023年中国A股市场1431家初创企业、共计6283个公司—年度观测值的面板数据,系统检验了ESG行为对外部资源获取、融资策略选择及战略绩效的影响边界,为理解ESG在早期企业中的战略角色提供了重要的理论与经验证据。

一、理论框架

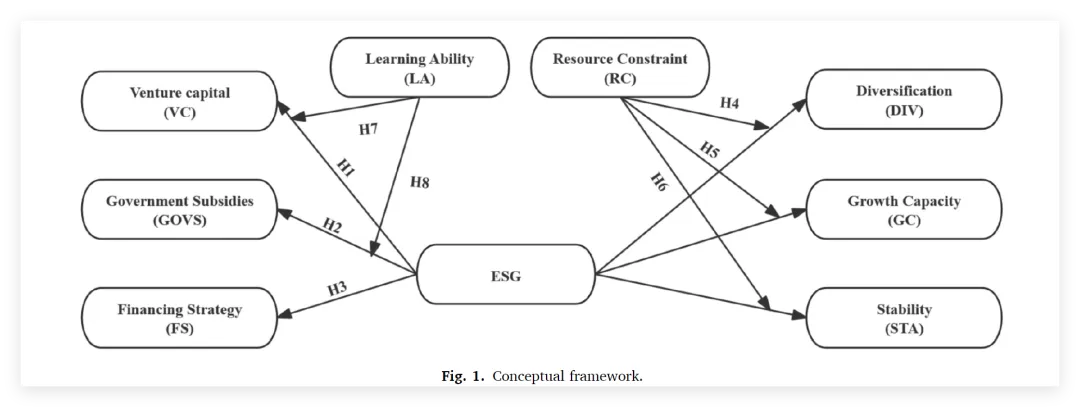

初创企业面临高度的信息不对称与资源稀缺,其ESG投入并非一次性决策,而是一个通过实验、反馈与情境反思不断演化的学习过程。基于动态能力视角,ESG导向的实践能力属于难以模仿的关键无形资源,其价值实现依赖于对外部资源提供者的信号传递功能。

然而,不同资源提供者遵循迥异的制度逻辑。风险投资(VC)作为市场导向型资本,日益将ESG纳入决策框架,视其为治理质量与长期潜力的替代性指标;政府补贴(GOVS)则受宏观政策议程与区域产业布局主导,其资源配置逻辑并非完全响应企业层面的ESG信号。此外,企业内部的学习能力(Learning Ability, LA)(以发明专利数量表征),决定了ESG信号的可信度与执行保障。由此,研究构建了包含ESG主效应、资源约束(RC)与学习能力双重调节效应的多层次假设体系。

二、研究设计

在测度层面,研究突破了传统ESG评级数据的局限,自主构建了基于企业实际行为的ESG综合指数(ESGB)。该指数涵盖13项具有明确制度与操作特征的二元指标,包括环境理念、环境目标、环境管理体系、ISO 14001认证、环保"三同时"制度执行、环境违规记录等,采用等权加总方式以避免主观赋权偏差,从而更精准地捕捉企业"真实的ESG行动"而非披露姿态。

样本识别结合企业生命周期特征(成立七年以内)与中国资本市场制度情境(创业板、科创板及新三板挂牌企业),确保样本的理论同质性。为缓解内生性问题,研究采用一期滞后解释变量(Lagged ESGB),并运用双向聚类稳健标准误(Two-way Cluster-robust Standard Errors)同时控制企业层面序列相关与年度层面横截面相关,提升了因果推断的可靠性。

三、核心发现

1. ESG与风险投资:市场逻辑下的信号放大效应

实证结果支持ESG对风险资本获取的促进作用。ESG每提升一个单位,企业获得VC的概率显著提高约15%。更重要的是,学习能力(LA)显著正向调节这一关系:对于专利储备丰厚的初创企业,ESG实践向VC传递的不仅是责任承诺,更是技术执行力与战略纪律性的复合信号,有效降低了投资者的技术与执行不确定性。这一发现精细化了信号理论,信号强度并非内禀属性,而是由发送者的互补性能力共同决定。

2. ESG与政府补贴:政策逻辑下的信号失灵

与预期相反,ESG实践与政府补贴水平之间始终未呈现显著关系,且学习能力的调节效应亦不显著。这一"零结果"具有重要的制度解释力:在中国政府主导的资源配置体系中,补贴分配更多受制于产业政策、区域发展导向与行政优先级,而非企业层面的自愿性ESG表现。ESG尚未被系统纳入公共资源的评估框架,揭示了可持续发展目标与实际政策工具之间的衔接缝隙。

3. ESG与融资策略:从股权偏好到债务能力的结构性转换

研究发现,ESG表现越强的初创企业,越倾向于选择债务融资而非股权融资。这一结论看似反直觉,实则蕴含深刻的公司金融逻辑:ESG实践所内嵌的治理透明度、合规机制与信息披露质量,恰好回应了债务市场对风险控制与问责体系的严苛要求;同时,债务融资可避免创始团队的所有权稀释,契合初创企业在成长阶段保留控制权的偏好。ESG由此成为连接非财务绩效与资本结构决策的关键桥梁。

4. 资源约束的权变效应

资源约束(以资产负债率衡量)的调节效应呈现出鲜明的"双刃剑"特征:

对多元化(DIV)的抑制:资源约束显著负向调节ESG与多元化的关系。在高杠杆情境下,ESG活动与多元化战略形成稀缺的组织与财务资源竞争,管理层倾向于将有限资源集中于核心业务的维持,而非不确定性更高的新领域探索。

对成长能力(GC)的激活:资源约束显著正向调节ESG与成长的关系。在宽松资源条件下,ESG甚至可能因成本负担而对成长产生抑制作用;但在资源稀缺情境下,ESG作为战略工具的价值凸显,通过增强外部信任与合法性帮助企业突破资源瓶颈,这与效果理论中"在有限条件下创造可能性"的核心命题高度契合。

对稳定性(STA)的复杂影响:ESG总体上有助于降低利润波动,但资源约束削弱了这一稳定效应。当财务压力过高时,ESG相关的治理与内控机制可能因执行资源不足而难以充分发挥风险缓冲功能。

四、理论贡献

第一,范式转换:从目标设定到能力演化。 研究将ESG从静态的合规目标重新界定为初创企业在不确定环境中通过创业学习不断演化的动态能力,强调ESG engagement是"做中学"(Learning-by-doing)的战略平台,而非简单的管理任务清单。

第二,信号理论的逻辑分野。 研究首次系统区分了市场逻辑与政策逻辑对ESG信号的差异化解码机制,揭示了信号有效性并非普适,而是深刻嵌入特定制度行动者的评价框架之中。

第三,效果理论与资源基础观的整合。 通过引入资源约束作为关键边界条件,研究回应了"资源稀缺企业是否有能力与动机持续ESG投入"的理论争议,证明ESG在约束情境下可转化为克服瓶颈的战略杠杆,但其作用路径具有高度的情境依赖性。

五、实践启示与政策含义

对于创业实践者而言,ESG不应被理解为统一标准的静态清单,而应作为分阶段实施的动态战略。早期阶段可优先布局低成本、高信号价值的治理(G)与社会(S)实践以建立市场信誉,待资源充裕后再逐步投入资源密集型的环境(E)改善。对于投资者,ESG提供了评估缺乏财务历史的初创企业的重要非财务维度。对于政策制定者,研究呼吁建立适配早期企业特征的ESG评估框架,将可持续发展表现与财政激励、绿色引导基金精准挂钩,弥合当前公共资源配置与ESG目标之间的制度断层。

研究为我们理解中国情境下初创企业的ESG战略提供了严谨的经验基础。其核心启示在于:ESG的价值并非自动实现,而是取决于企业内部的吸收能力与外部的资源条件。在"双碳"目标与绿色金融深化的宏观背景下,如何设计更具包容性的ESG政策工具,帮助资源约束型初创企业将可持续承诺转化为竞争优势,仍是值得持续探索的重要议题。

文献来源: Bo, S., Christofi, M., Battisti, E., & Papa, A. (2026). ESG and resource acquisition in Chinese startups: The role of financing strategies and resource constraints. Technological Forecasting and Social Change, 228, 124652.