过去几年,脑机接口产业的变化很快。

早期大家更多讨论技术突破,讨论电极、芯片、算法、信号解码和人机交互。到了今天,这个行业已经开始进入另一层观察维度:公司能不能持续融资,产品能不能进入临床,技术路线能不能被资本和市场反复认可,产业链能不能真正组织起来。

融资不是判断一家企业价值的唯一标准,但它确实是观察产业阶段的重要窗口。

尤其是在脑机接口这样一个研发周期长、临床门槛高、工程难度大、商业化路径还在形成中的行业里,资本的流向往往能反映出很多问题。哪些方向正在被持续押注,哪些企业已经形成阶段性领先,哪些路线还处在早期验证,哪些公司正在从科研项目走向产品公司,都能从融资变化中看出一些痕迹。

这也是脑机新声持续整理全球脑机接口企业动态的原因。

作为长期关注脑机接口产业链、企业融资、技术路线和临床转化的平台,我们希望把分散的信息尽量系统地放在一起,让行业里的人能更清楚地看到这条赛道的真实面貌。

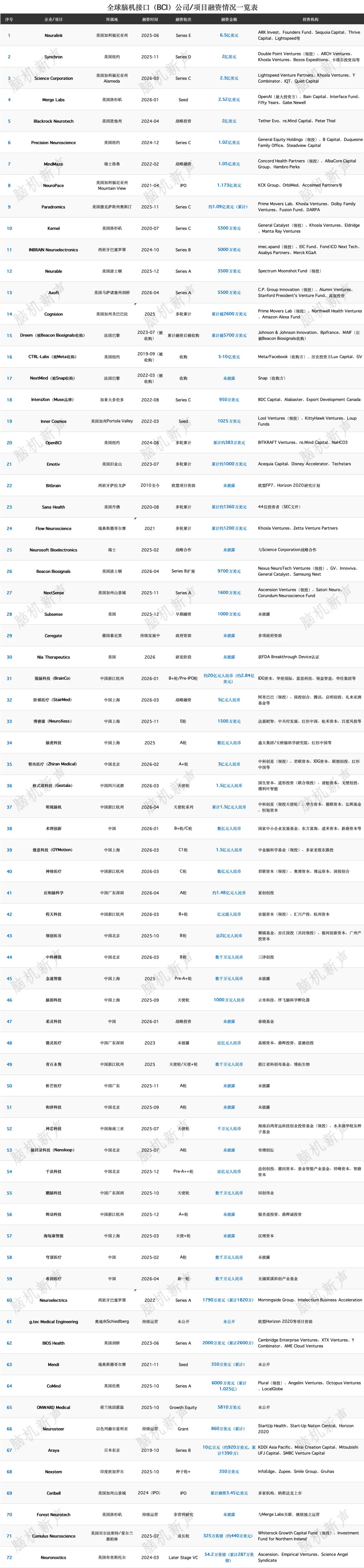

本次整理覆盖全球72家脑机接口及相关神经科技企业,涉及侵入式脑机接口、非侵入式脑机接口、血管内脑机接口、神经调控、脑电监测、神经康复、数字疗法、仿生控制等多个方向。

这份名单不追求制造热闹,也不代表全球全部企业,但它至少能提供一个观察坐标,以下为脑机新声整理的全球脑机接口企业融资情况,供产业同仁参考。

从这72家脑机接口及相关神经科技公司的融资情况看,全球脑机接口产业已经形成了一个比较清晰的分层格局。

一端是Neuralink、Synchron、Precision Neuroscience、Paradromics、Blackrock Neurotech、Science Corporation这类海外高融资额公司,它们大多围绕侵入式、血管内、视皮层或高通量神经接口展开,融资金额高,技术难度高,临床路径重,资本押注也更集中。

另一端是国内近两年快速活跃起来的一批公司,包括强脑科技、阶梯医疗、博睿康、脑虎科技、智冉医疗、术理创新、傲意科技、神络医疗、应和脑科学、程天科技等。它们覆盖侵入式、非侵入式、神经调控、康复外骨骼、柔性电极、脑电监测等多个方向,融资节奏明显加快。

这说明脑机接口已经不是一个单一技术赛道。它正在形成一个由底层神经接口、信号采集设备、神经解码算法、康复系统、神经调控产品、消费级可穿戴设备、临床诊疗平台共同组成的产业群。

从融资金额看,海外头部公司依然占据大额融资优势。

Neuralink单轮融资达到6.5亿美元,Synchron达到2亿美元,Science Corporation达到2.3亿美元,Blackrock Neurotech获得2亿美元战略投资,Precision Neuroscience完成1.02亿美元融资,Beacon Biosignals也完成9700万美元融资。海外资本对于脑机接口的下注,明显集中在少数具有临床进展、核心专利、平台能力和全球影响力的公司上。

这类企业通常有几个共同特征:创始团队背景强,技术路线壁垒高,临床试验推进明确,产品目标足够大。比如Neuralink瞄准高通量侵入式脑机接口,Synchron选择血管内脑机接口,Science Corporation切入视觉重建,Paradromics聚焦高带宽沟通恢复,Precision Neuroscience走脑表面薄膜电极路线。

资本投的并不只是某一个设备,也是在投未来神经接口平台的入口位置。

国内融资则呈现另一个特点:数量密集,路线分散,产业链参与者越来越多。

从强脑科技约20亿元融资,到阶梯医疗5亿元战略融资,再到智冉医疗3亿元、神络医疗数亿元、术理创新数亿元、傲意科技1.5亿元、格式塔科技1.5亿元、明视脑机累计1.5亿元,可以看到国内脑机接口企业已经进入资本活跃期。尤其是2025年至2026年,国内相关公司的融资事件明显增多,说明产业关注度正在从政策热度传导到一级市场。

但国内企业的技术路线更分散。

侵入式方向有阶梯医疗、博睿康、脑虎科技、智冉医疗、微灵医疗、青石永隽、析芒医疗、和泽科技、神芯科技等;非侵入式方向有强脑科技、术理创新、傲意科技、念通智能、脑韵科技、柔灵科技、鹏脑科技、辉动科技、穹顶医疗等;神经调控方向有神络医疗、应和脑科学、领创医谷等;康复和外骨骼方向有程天科技、海每康智能、希润医疗等。

国内脑机接口产业目前还没有完全收敛到某一条主线,更多是在多个应用场景中并行探索。

从技术路线看,侵入式脑机接口仍然是最受资本关注的高壁垒方向。

大额融资公司中,侵入式和半侵入式相关企业占据了非常重要的位置。Neuralink、Blackrock Neurotech、Paradromics、Precision Neuroscience、INBRAIN、Axoft、Neurosoft Bioelectronics,以及国内的阶梯医疗、博睿康、脑虎科技、智冉医疗、微灵医疗、析芒医疗、和泽科技、神芯科技,基本都围绕植入式电极、柔性电极、高通量记录、无线传输、神经解码和长期稳定性展开。

资本看重侵入式路线,原因很直接。侵入式信号质量更高,更接近神经活动本身,也更有可能实现高自由度运动控制、语言解码、视觉重建、复杂神经调控等高价值临床应用。它的门槛也更高,涉及电极材料、芯片、封装、植入手术、无线供能、长期生物相容性、临床安全性和注册审批等多个难点。一旦企业形成系统能力,护城河会比较深。

不过,侵入式路线的商业化周期也更长。它需要临床试验,需要长期随访,需要医生培训,需要手术体系配合,也需要监管认可。短期内,它更像是脑机接口产业的技术高地和资本高地,真正大规模商业化还需要时间。

血管内脑机接口是海外融资中值得单独关注的一条路线。

Synchron能够获得2亿美元D轮融资,说明资本正在重视开颅之外的侵入式解决方案。血管内路线最大的吸引力在于,它试图借助成熟的介入路径,把脑机接口从神经外科开颅手术转向血管介入路径。它的核心逻辑是降低手术创伤,提高临床接受度,让植入式脑机接口有机会进入更广泛的临床场景。

这条路线的挑战也很明确。血管位置与目标脑区之间存在距离,信号质量和空间分辨率可能受到限制;设备长期固定、血栓风险、血管安全性、信号稳定性等问题,也需要持续临床验证。但从产业角度看,Synchron的融资表明,脑机接口的临床路径正在出现多种工程解法。

非侵入式脑机接口的融资逻辑更偏向产品化和场景落地。

Neurable、Kernel、InteraXon、Emotiv、OpenBCI、Beacon Biosignals、NextSense、Cumulus Neuroscience、Neuroelectrics、Mendi,以及国内的强脑科技、术理创新、傲意科技、念通智能、脑韵科技、柔灵科技、辉动科技等,代表了非侵入式脑机接口的不同方向。

这类企业大多使用EEG、fNIRS、光学脑监测、耳脑电、干电极、头环、耳机或可穿戴设备。它们的信号质量通常不如侵入式,但优势在于安全性高、成本更低、使用门槛更低,更容易进入康复、睡眠、注意力监测、情绪评估、神经反馈、数字疗法、科研教育和消费电子场景。

非侵入式脑机接口的难点不在于能不能采到信号,真正难的是能不能形成稳定、可解释、可复用的产品价值。很多非侵入式产品过去容易停留在概念演示层面,真正进入临床和消费市场后,必须回答几个问题:测得准不准,干预有没有效果,用户愿不愿意长期使用,医院或消费者愿不愿意付费。

这也是为什么非侵入式脑机接口公司的产品分化会越来越明显。能进入医疗康复、睡眠医学、精神健康、认知评估等刚需场景的公司,未来可能更容易获得持续收入;单纯做概念级消费硬件的公司,会面临更强的市场教育和留存压力。

神经调控正在成为脑机接口产业化最快的承接方向之一。

从融资名单看,NeuroPace、Inner Cosmos、Flow Neuroscience、Neuroelectrics、ONWARD Medical,以及国内的神络医疗、应和脑科学、领创医谷、青石永隽等,都带有明显的神经调控属性。这说明脑机接口和神经调控之间的边界正在变得越来越紧密。

神经调控的优势在于,它本身已经有更成熟的临床基础。DBS、SCS、PNS、VNS、tDCS、TMS等技术已经在癫痫、帕金森、疼痛、抑郁、脊髓损伤、康复等领域积累了较多临床经验。脑机接口如果和闭环监测、神经解码、个性化刺激参数调节结合,就有机会把传统神经调控从开放式刺激推向闭环治疗。

这条路径的产业化逻辑更现实。相比直接恢复瘫痪患者复杂运动能力,闭环神经调控的临床目标更明确,医生接受度更高,支付路径也更容易被讨论。未来几年,真正率先形成收入的脑机接口产品,很可能并不一定是科幻感最强的意念控制,而是与神经调控、康复治疗、功能评估结合更紧的临床产品。

康复是国内脑机接口最容易落地的应用场景。

国内融资名单里,术理创新、程天科技、念通智能、辉动科技、海每康智能、希润医疗等,都和康复场景有明显关系。国内脑机接口产业为什么会在康复方向快速聚集,原因并不复杂。

中国有庞大的卒中、脊髓损伤、脑外伤、意识障碍、儿童神经发育障碍等患者群体。康复科、神经内科、神经外科、康复医院、中医医院、县域医院都在寻找新的评估和训练工具。非侵入式脑机接口结合康复机器人、外骨骼、功能电刺激、VR训练、神经反馈,比较容易形成院内可见的产品形态。

从商业化角度看,康复场景不需要一开始就解决高带宽语言解码这类极难问题,它更强调训练闭环、患者参与、疗效评估和长期依从性。只要产品能够嵌入医院康复流程,形成清晰收费项目和临床证据,就有机会先实现规模化试点。

但康复方向也会很快进入竞争阶段。单纯把脑电采集和康复训练设备拼在一起,难以构成长期壁垒。真正有价值的公司,需要证明自己在临床方案、算法适配、疗效评价、训练内容、院内流程和售后交付上有系统能力。

从地区分布看,美国仍然是全球脑机接口融资中心,中国正在成为最重要的新兴市场。

美国公司在融资金额、技术叙事、临床推进和资本成熟度上仍然领先。Neuralink、Synchron、Paradromics、Blackrock Neurotech、Precision Neuroscience、Kernel、Beacon Biosignals、Ceribell等公司,代表了美国在植入式脑机接口、血管内接口、神经监测、数字神经技术方面的综合优势。

欧洲企业更多集中在神经调控、神经康复、脑监测和医疗级设备上。比如INBRAIN、Neuroelectrics、g.tec、BIOS Health、CoMind、ONWARD Medical、Cumulus Neuroscience、Neuronostics等。欧洲公司通常更强调临床规范、医疗场景和长期技术积累,融资金额相对美国温和,但产品路径较为稳健。

中国公司的增长速度最快。国内企业数量已经明显上来,资本在2025年至2026年也更活跃。中国的优势在于临床资源丰富,政策支持力度大,工程制造能力强,应用场景多,产业链反应速度快。短板也比较明显,包括核心材料、植入式长期稳定性、高端芯片、国际临床经验、原创底层技术积累和全球化注册能力仍需要时间补齐。

从产业阶段看,脑机接口正在从技术验证期进入临床与产品验证期。

过去几年,行业最关注的是能不能采到信号,能不能控制光标,能不能让患者操作机械臂,能不能做出高通道电极。现在融资名单显示,资本开始更关心企业能不能走向临床,能不能拿证,能不能形成产品,能不能进入医院和真实用户场景。

这意味着脑机接口公司的评价标准正在变化。

早期阶段,技术亮点足够重要;进入下一阶段,企业必须证明自己能做系统工程。一个真正可商业化的脑机接口产品,至少要同时解决硬件、算法、软件、临床方案、医生培训、用户体验、监管注册和供应链交付问题。任何一个环节掉链子,都会影响最终落地。

这也是为什么平台型公司会更受资本关注。单一部件公司有价值,但如果不能嵌入完整系统,融资能力会受到限制。未来更容易获得持续资本支持的企业,通常会具备几个特征:有明确临床适应症,有核心硬件能力,有可迭代算法平台,有真实临床数据,有注册路径,有供应链控制能力,也有商业化团队。

从应用方向看,未来几年有四类公司值得继续关注。

第一类是侵入式脑机接口平台公司。它们代表行业最高技术门槛,也最容易成为全球资本长期押注对象。运动恢复、语言解码、视觉重建、脑脊接口等方向,都属于这一类。

第二类是闭环神经调控公司。它们离医疗器械商业化更近,临床适应症更清晰,未来可能率先形成收入和注册突破。癫痫、抑郁、帕金森、疼痛、脊髓损伤、意识障碍等,都是可能加速推进的方向。

第三类是非侵入式康复和脑功能评估公司。尤其是在中国市场,这类公司更容易进入医院科室,和康复机器人、外骨骼、功能电刺激、数字疗法结合。它们可能不会像侵入式公司那样获得巨额融资,但商业化落地速度可能更快。

第四类是脑电和神经数据平台公司。Beacon Biosignals、Ceribell、Cumulus Neuroscience、Neuronostics这类企业说明,脑机接口不一定都要做控制外部设备,脑数据本身也可以成为诊断、监测、药物研发、疗效评估和数字生物标志物的平台。

从融资表也能看到一个趋势:脑机接口正在和AI、机器人、数字疗法、消费电子、神经药物研发发生交叉。

很多公司已经不再单独讲脑机接口,而是把它放在更大的技术系统里。比如AI解码、具身智能、康复机器人、神经调控、数字疗法、脑健康监测、睡眠干预、精神健康评估、药物研发终点指标等。脑机接口正在成为一个技术底座,向不同场景渗透。

这对行业是好事。因为单纯讲脑机接口容易被概念化,放到具体场景里,才能看清它到底解决什么问题。未来真正能走出来的公司,大概率不会只说自己是脑机接口公司,而会更清楚地定义自己是做瘫痪沟通恢复、视觉重建、神经康复、闭环刺激、癫痫监测、睡眠评估、精神疾病干预,或者脑数据平台。

当然,这份融资名单也反映出行业的一些风险。

第一,估值和融资热度可能跑在产品验证前面。脑机接口的研发周期很长,临床风险很高,如果融资叙事过快,后续交付压力会很大。

第二,部分非侵入式产品容易陷入同质化。头环、耳机、脑电采集、注意力监测、睡眠干预这些方向门槛相对低,真正难的是长期有效性和可支付价值。

第三,侵入式公司虽然技术壁垒高,但临床路径和注册周期极长。短期融资容易,长期持续烧钱能力和临床组织能力才是关键。

第四,国内企业需要警惕概念先行。脑机接口这几年政策热度高,容易吸引不同背景的公司进入,但最终行业会回到产品、证据、临床和收入本身。

总体来看,这72家公司融资情况说明,脑机接口已经从科研概念走向全球产业竞争。

BCI NEW VOICES

--推荐阅读--

“脑机新声”上线一个月 | 已有30+供应商入驻、150+产品上线、近100万曝光、联盟、论坛、期刊、沙龙将同期开放报名......