2025年全年至2026年第一季度,白酒行业迎来了前所未有的集中“压力测试”。随着各大酒企最新财报陆续公开,市场传闻已久的行业调整,终于落地为实打实的财务数据,白酒板块区域龙头集体遇冷,成为行业最受关注的焦点。

其中,洋河股份、古井贡酒、今世缘三家白酒头部企业,营收全线呈现同比下滑态势,无一幸免。这份成绩单,不仅折射出三家酒企的经营压力,更揭开了白酒行业从增量扩张,转向存量博弈的残酷现实,行业新一轮洗牌已然拉开序幕。

财报数据直观呈现出三家酒企的业绩困境,下滑态势尤为明显。

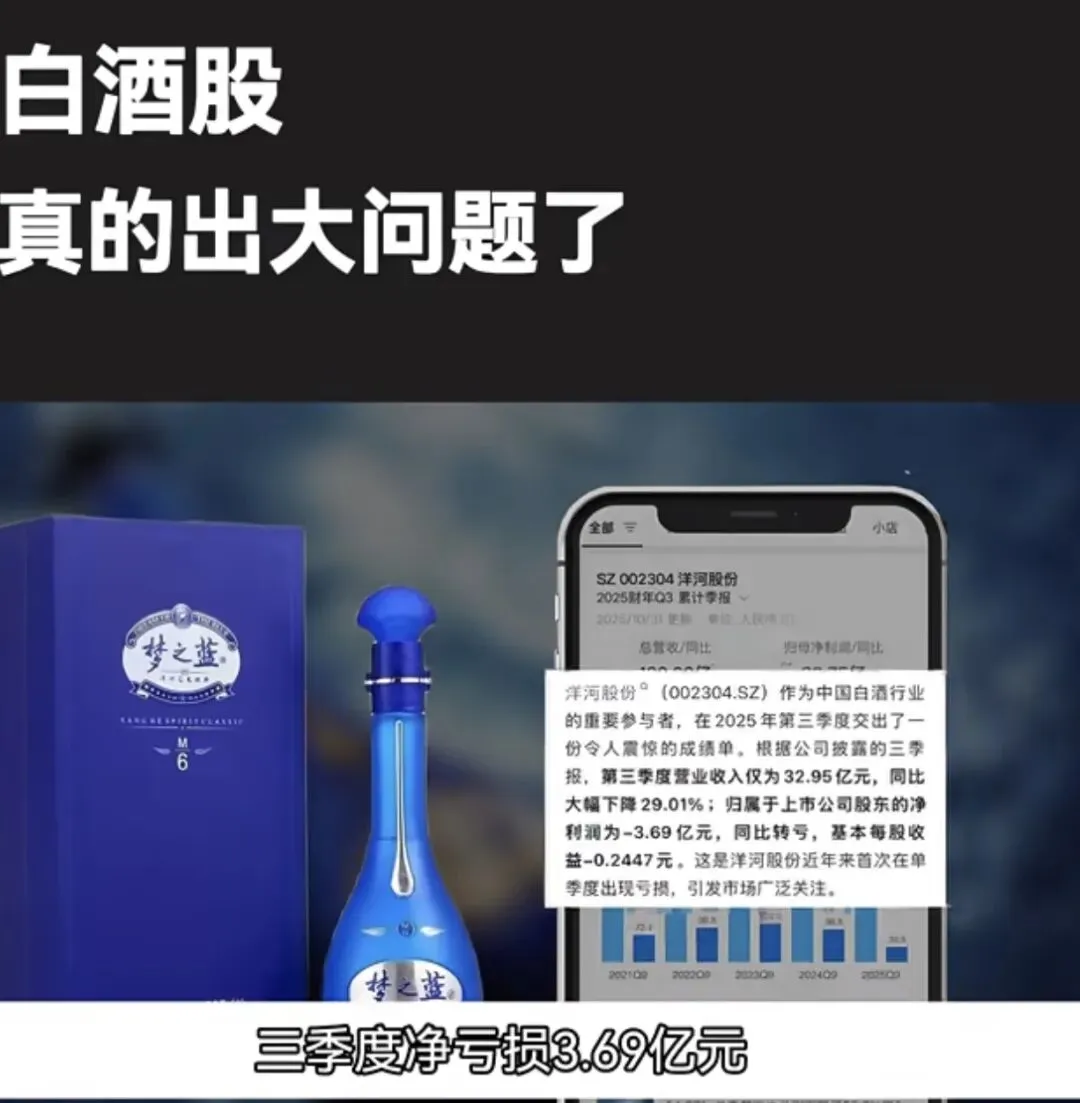

洋河股份作为行业老牌龙头,业绩波动最为突出:2025年全年实现营收192.11亿元,同比大幅下滑33.47%;2026年第一季度营收81.86亿元,同比下滑26.03%,两个统计周期内,下滑幅度均位居三家之首。

古井贡酒紧随其后,2025年全年营收188.32亿元,同比下滑20.13%;2026年一季度营收74.46亿元,同比下滑18.59%,增长势头明显放缓。

今世缘业绩同样承压,2025年全年营收101.82亿元,同比下滑11.81%,2026年一季度延续下滑趋势,区域酒企的增长瓶颈彻底显现。

值得关注的是,即便洋河股份营收跌幅最大,却依旧守住了规模优势。

当下洋河正处于“停费用、挺价、去库存”的高压战略调整期,主动压缩渠道费用、稳定产品价格体系、清理渠道积压库存,以短期业绩换长期健康发展,主动承受营收下滑的阵痛。即便在这样的战略取舍下,洋河营收规模依旧领先古井贡酒与今世缘,足以印证其多年积累的深厚品牌底蕴、全国化市场布局,以及扎实的消费群体与渠道基础,头部酒企的基本盘依旧稳固。

多家区域龙头同步营收下滑,绝非单一企业经营问题,而是多重因素叠加的必然结果。

从行业大环境来看,白酒消费需求持续理性回归,大众消费成为市场主流,消费者愈发注重品质与性价比,过往盲目囤货、过度营销的市场逻辑彻底失效。同时行业竞争日趋白热化,头部名酒加速渠道下沉,挤压区域市场份额,存量市场的博弈愈发激烈,酒企增长难度直线上升。

而企业自身战略调整,更是营收波动的核心原因。洋河此轮营收下滑,更多是主动“刮骨疗毒”,告别过去靠费用投放、渠道压货的粗放增长模式,修复渠道生态、理顺价格体系,为长期发展扫清障碍。古井贡酒与今世缘,也同样面临产品结构优化、渠道深耕升级的挑战,业绩波动正是行业转型期的正常体现。

短期营收失速,从来不是评判酒企价值的唯一标准,反而成为检验企业核心竞争力的试金石。

洋河主动调整、舍弃短期利益,看似放缓了增长脚步,实则筑牢了品牌与渠道根基,为行业复苏后的反弹蓄力;古井贡酒、今世缘则需立足本土优势,在产品升级、渠道精细化运营、品牌差异化打造上寻找破局点,才能在激烈竞争中站稳脚跟。

白酒行业野蛮生长的时代已然落幕,未来的竞争,终将回归品牌、品质与渠道的核心较量。

短期的业绩阵痛,是行业去芜存菁的必经过程。那些坚守长期主义、具备深厚品牌积淀、懂得及时调整的酒企,终将穿越行业周期。

而这场由三家龙头开启的业绩调整,也预示着白酒行业正式进入高质量发展新阶段,新一轮行业格局重塑,正在悄然上演。