深圳老板注意了!企业缺周转资金不用慌,现在深圳银行对优质企业的融资支持政策很友好,不管是有资质认证的企业,还是普通经营企业,都能找到对应的正规融资渠道,额度和方案都会根据你的实际情况来匹配。

企业经营贷的核心放款逻辑:税贷与票贷怎么“以数据定额度”?

很多深圳老板都好奇:银行给企业放款,为什么会说“以税定额”“以票定额”?

其实,这两种方式都是银行基于企业真实经营数据,核定信用类经营贷额度的核心逻辑,也是目前最主流的企业融资方式。

一、以税定额(税贷):纳税数据就是你的“信用名片”

税贷的核心逻辑,是银行通过企业的纳税记录,判断经营稳定性、营收能力和信用状况,从而核定授信额度。

- 核心参考:近12个月企业实缴税额、纳税等级、纳税连续性

- 额度逻辑:根据实缴税额的倍数核定(具体倍数由银行根据企业资质综合评估)

- 适用企业:纳税记录良好、经营稳定、纳税等级A/B级的企业

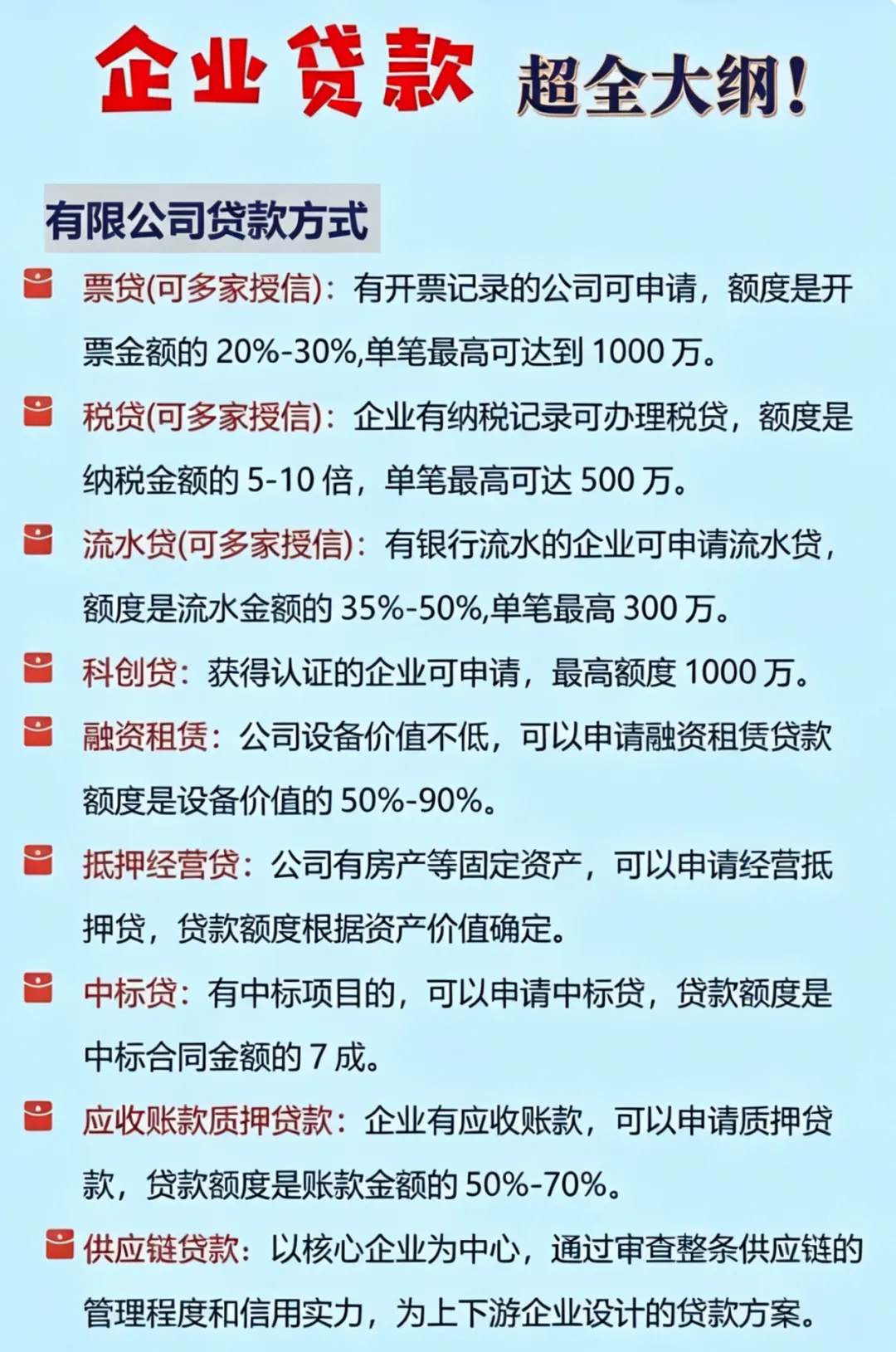

二、以票定额(发票贷):开票数据体现你的真实营收

发票贷则是银行通过企业的增值税开票记录,来核定企业的实际交易规模和经营稳定性。

- 核心参考:近12个月开票总额、开票连续性、上下游交易情况

- 额度逻辑:根据开票总额的一定比例核定(具体比例以银行最终审核为准)

- 适用企业:开票量大、交易频繁、但纳税额相对较低的贸易型、服务型企业

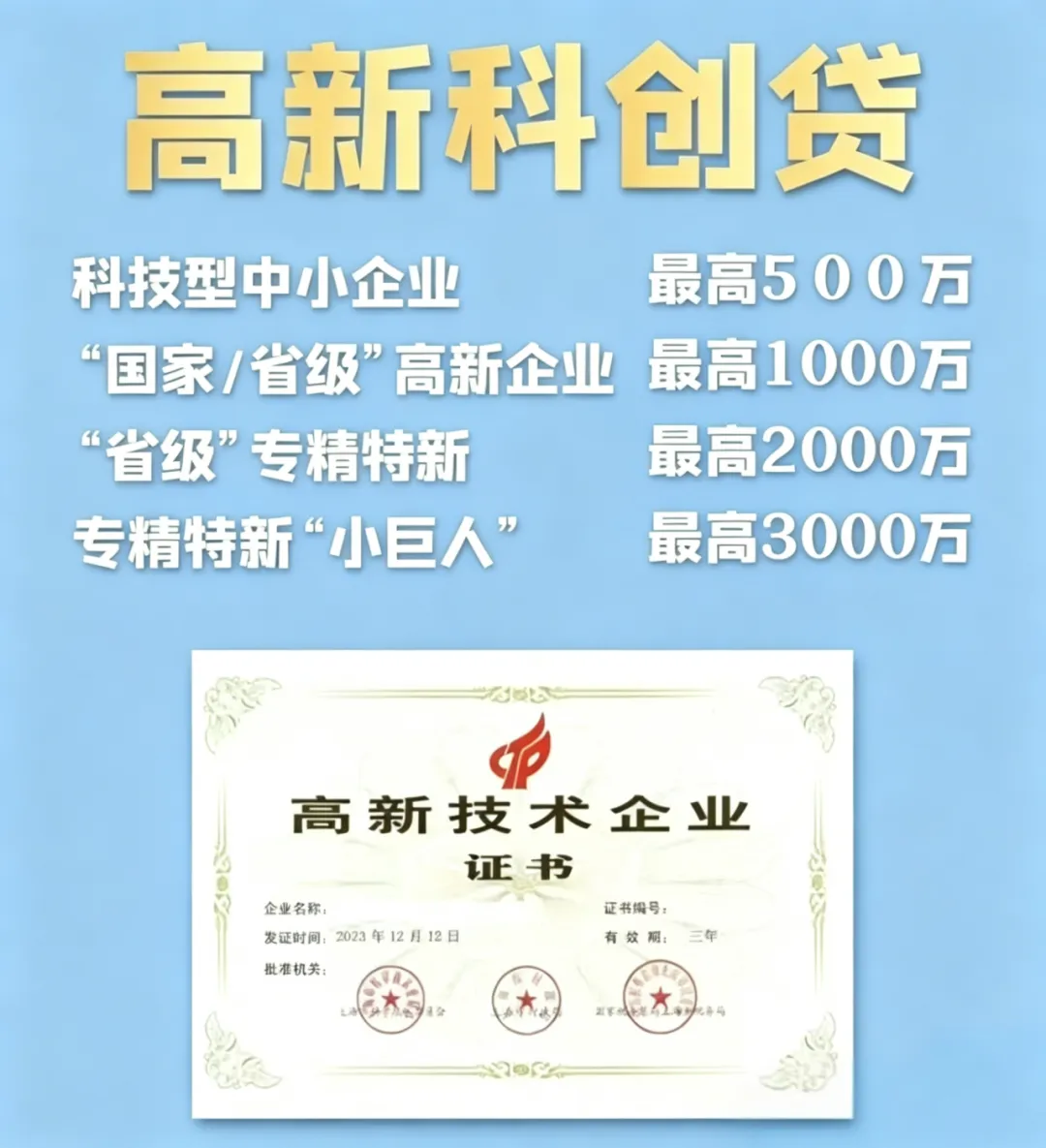

什么是带标企业?

特指:深高、国高、专精特新小巨人、科小、创新型中小型企业。

核心准入要求

企业资质:公司注册满1–2年,科技类企业条件可适度放宽;营业执照、税务状态正常,法人及股东无不良信用记录。

法人要求:实际控制人从业经验2年以上,个人征信良好,近两年无严重逾期记录。

禁入行业:高污染、高耗能、房地产及部分受限服务行业暂不纳入;优先支持科技、新能源、AI等符合国家产业政策的优质企业。

三、经营数据要求

纳税贷:年纳税3万元以上,A/B级企业优先。额度纳税金额的5-10倍。

发票贷:年开票≥50万元,连续开票无断档,具体情况具体分析。

流水贷:月均流水≥40万元,持续12个月

四、抵押与担保方式

企业信用贷:无需抵押,依赖企业纳税/开票/流水数据,额度通常:100-1000万.由企业资质而定。

抵押贷:房产(住宅/商铺)、设备等抵押物,可贷评估价8-10成,利率低至月息2厘

混合担保:支持“抵押+担保公司增信”,部分产品可贷至抵押物价值的10-15成

五、额度核定必备基础材料

营业执照、财务报表、企业银行流水、法人身份证件。

温馨参考:深圳多数正规持牌机构已开通线上预审通道。若想免费做资质评估、匹配适配融资方案,只需准备核额三件套:法人/股东个人征信、企业征信、水母经营报告。

周周财话

微信号丨ZM1681996

正心 正念 正道

免费出方案!

本文仅为融资信息政策解读与知识科普,不构成贷款邀约、放款承诺。

所有额度、审批结果均以银行及持牌金融机构最终审核为准。融资有风险,借款请结合自身还款能力理性申请,量力负债。