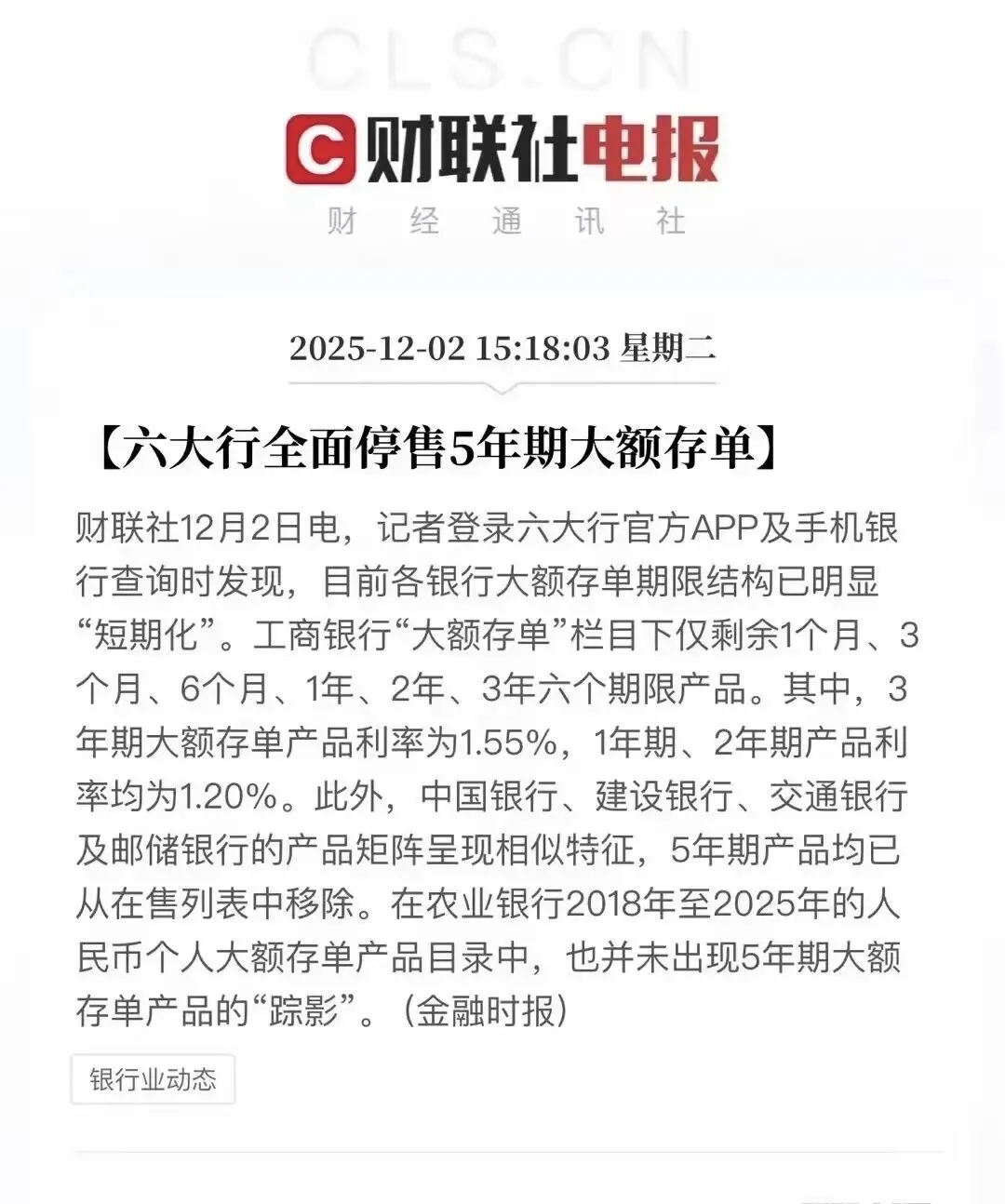

为啥停?底层逻辑很实在:银行是生意,只做赚钱的事

现在银行其实是被“两头挤”,不得不调整:

1. 国家一直推动银行给企业降贷款利率,就是让银行给咱们中小企业让利,银行放贷能赚的差价越来越少;

2. 要是还按以前的高利率吸收5年期长期存款,吸储的成本会比放贷收益还高,纯赔本的买卖肯定不做,只能先把这类高成本产品下架,优先控制自身风险和成本。

对企业融资的3个直接影响,别忽视

1. 银行放贷更挑了:以前靠抵押、托关系或许能贷到钱,现在更看企业真本事,流水稳不稳、纳税规不规范、业务有没有持续力,这些硬指标才是关键;

2. 融资成本藏得深:表面贷款利率看着低,但可能会要求先存一部分钱、找担保公司增信,算上这些隐性支出,实际成本并没降多少;

3. 单靠一家银行行不通:别再死磕某一家银行,供应链金融、应收账款保理这些渠道得多了解,多找适配自己的路径。

不用慌!国家给中小企业托底,机会还在

最近十几个部门联合发文,明确要求银行加大对中小微企业的融资支持,不少地方还出了优质企业白名单,银行现在不是不愿服务咱们,而是更愿意服务规范、靠谱的企业。

政策层面全是利好,关键是咱们得跟上节奏。

现在融资,靠“规划”破局才靠谱

1. 先做企业“体检”:理清自己真实的资金需求、用途,手里有啥硬资产,比如稳定订单、应收账款,把自身情况摸透;

2. 多渠道适配:别死磕单一银行,根据自身优势匹配渠道,有订单找供应链金融,有应收款做保理,精准对接才高效;

3. 用数据说话:把流水、客户合作、纳税记录这些优势整理清楚,用实打实的数据让银行看到企业的稳定性,比光说“生意好”管用多了。

最后给企业主提个醒,早规划早安心

马上要过年了,不管是年底应急周转,还是为2026年经营做准备,现在都得提前规划起来。你们会发现,有规划和没规划的区别很大,哪怕市场变、政策再怎么调整,只要咱们把企业的基本盘稳住,把数字资产、经营数据这些底子打牢,就能从容应对各种变化。融资从来不是靠运气,而是靠精准规划找对方向。

你最近融资有没有遇到卡壳的地方?评论区说说你的情况,要《企业融资自查清单》的留“清单”,帮你捋清思路。

#企业融资 #企业规划 #长期存款调整 #银行政策变化 #中小微企业融资 #融资策略 #2026企业经营 #融资规划