胡微,原上市公司某区域板块管理者,累计帮助2000+个人/企业完成购房、交易及企业融资服务。

“公司有一个好项目,就缺300万启动资金,去哪找?”

“想扩大生产,但厂房产线都已抵押,银行说额度用满了,后面该怎么办?”

这是无数郑州中小微企业主遇到的难题。融资需求迫切,但传统的抵押贷款路径已走到尽头,信用贷款又杯水车薪。没有抵押物,难道就只能陷入这个“死循环”?今天,我们为大家拆解一种创新融资模式——企业资产配置融资,结合郑州本地资产与融资市场的实际环境,看它如何帮助符合条件的企业“无中生有”,在获取大额低息资金的同时,甚至额外收获一份实体资产。

但这里必须给您泼一盆冷水:任何金融方案都不可能让您全都要——既要到手资金,又要好地段,还要租金收益覆盖利息。 您必须认清自己的核心需求,用这宝贵的一票做一道“战略选择题”。在破解困局之前,先看看郑州本地市场发生了什么。郑州的融资环境正在持续优化。郑州市大力建设“郑好融”金融综合服务平台,目前平台已累计授信金额超过1000亿元,线上线下齐齐发力,极大地改善了中小微企业的融资环境。郑州银行成功落地河南省内首批民营企业再贷款,总额高达50亿元;针对中小微企业的科创快贷、展业快贷等产品,综合贷款利率低至3.0%-3.6%。此外,交通银行、兴业银行、渤海银行等多家银行机构也为中小微企业开出了极具竞争力的低息贷款方案。

但问题不在资金端,而在抵押物端。

郑州商业地产市场近年来持续分化。有数据表示,截至2025年一季度,郑州优质写字楼存量突破518万㎡,零售物业存量超700万㎡,已成为全国新一线城市中规模最大的商业地产集群之一。郑东新区高铁站东广场周边,绿地双子塔、楷林IFC等标杆项目空置率已降至约12%,成为银行评估认可度最高的核心板块之一,集聚了顺丰华中物流总部等枢纽型企业。郑州多家银行经营性物业贷款业务明确规定,优先选择“位置较好的临街商铺”,或“已经营多年并形成良好的商业氛围”的房产,金融机构及知名连锁品牌租赁稳定的物业最受青睐。

与此同时,郑州甲级写字楼空置率持续改善,但同期商办用土地成交又极度低迷——这说明未来核心区域内优质商业房产会越来越稀缺。

(图片来源于网络,侵权请联系删除)

简单说:银行的钱是“不缺”的,缺的是银行真正愿意接受的“优质抵押物”。这就是我们方案可以切入的核心矛盾。中小微企业融资难在哪?缺信用积累?差经营流水?真实情况往往是:连最基本的抵押物都拿不出来。尤其对于城中科技型初创、专业市场批发商、外贸服务型小微企业而言,经过初创时期频繁搬家和低成本运营,本身几乎没有产生过可被银行青睐的可抵押不动产。

银行风控的逻辑很简单:缺乏足额、易处置且银行估值团队认可的抵押物,就不可能发出大额贷款。您个人的住房或许已经抵押过了,那机器设备怎么办?企业库存又减值了吗?没有一剂良方,这个“先有鸡还是先有蛋”的老难题,死死卡住了郑州园区里的无数好项目。本文探讨方案的核心逻辑正是打破上述循环。路径不是“凭空”变出信用,而是由专业平台发挥优势,为您量身“创造”出银行认可的合格资产。

第一步:平台垫资,“精准购置”核心资产。

平台凭借着对郑州本地各主流银行——工、农、中、建、交、邮、郑州银行、中原银行等——授信评估偏好多年的深度积累,预先筛选出一批银行普遍认可的资产备选库。会优先锁定郑州市四环内、居住密度大、周边业态成熟稳定、部分优质地铁TOD(公共交通导向型开发)临街商铺等公认的核心地段资产。

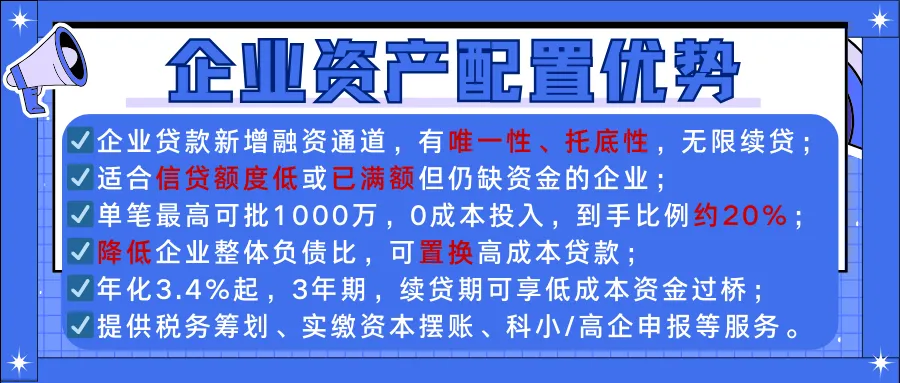

一旦确认项目符合资质,您只需要支付贷款预期总额1%的极低意向定金。平台就立即筹资全额垫付购入这套相对优质资产。这意味着:在这一刻,所有税费、资产本金都已由平台一次性付清,而您还在那几步“零首付”的起点上,早就是只差一步就把“资产持有者”写进了您的企业简介里。

第二步:资产过户,您成为堂堂正正合法持有人。

资产将合法合规变更至您或您的企业名下。这时您便拥有了这份实体资产的物权,不仅可以走向抵押融资的中心舞台,这份资产自带的租赁收益与市场升值的双重利益,也会附赠给您自己持有。

第三步:抵押融资,低息贷款瞬间达成。

凭此优质资产向合作银行申请经营抵押贷款。银行普遍允许的商业物业法人经营贷款,抵押率上限高达物业评估价值的70%,实际则依客户综合情况,大致保持在55%~70%的一个稳健区间。加上郑州各家合作银行对专精特新、高新技术类小微企业优先授信的绿色通道,最快一周内就能完成全部放款,年化利率约3.1%~4%。

第四步:核心闭环——锁定剩余资金,微小诚意定金原路退还。

银行合规发放抵押贷款后,平台从贷款资金中收回前期垫付的房款及税费。企业实际最终的得到资金净额约为贷款总额的18%~20%。而那少到几乎无感的1%意向定金,也圆满解除担保,全额退回您的付款账户。

流程至此,顺利画上圆满闭环:用最低的资金门槛,您获得了一大笔低息贷款,走完全程——还额外拿到一份已成型的郑州实体商铺产权资产!极低启动成本,直击痛点: 只需支付1%的意向定金即可启动全套流程,这在整个模式链条中,极大地把资金占用压力从“开头难”转移到了“我们先行”。

获得“资金+资产”双重重酬: 您不仅得到一笔用于扩大主营业务的贷款,还同时分配了一套郑州四环内的相对优质商铺产权。其中部分资产自洽成熟物业管理者且附带稳定租约,用它每年的租金收益,可以对冲一部分银行利息,真正帮助您降低您的真实融资成本。

杠杆作用不言自明: 用极少的微小资金,撬动银行贷款+不动产两重资产,大幅扩大了资金的实际效能。同时企业的财务报表上固定资产值远远可覆盖本笔贷款额,降低企业负债比。

每当我们提起这套方案,总有大量的企业主在内心里跑出来这种算盘——资产帮您办置在什么地段?金水区还是郑东新区?附带多大比例的租金回报?位置到底该有多好?月供能不能全部覆盖?

很遗憾,市场从不做慈善。这里我必须替您点明一个赤裸裸的现实:您不可能“又要钱、又要租金高、又要地段好、又要月供收支平衡”。一切聪明的融资决策都必须前置整理您自己的唯一核心需求。

如果您极度渴望盘活融资的成功率: 把您的底线的目标定在资产选取的“安全、合标准、快变现”之上。银行优选的临街商铺资产,可能租金不高,社区属性稳定,却一定是抵押贷款方案最优选。

如果您在意长期资产积累及未来增值: 选择了核心地段的标杆写字楼或者CBD内持有型不动产,您不仅需要额外准备一定比例的资产本金,且短期内相应的租金回报率会稍低,银行估值上也可能相应地打一个保守折让。

如果您必须在手运营现金流务必稳稳妥妥: 选择带稳定长租约的、周边社区固化且能充分托管运营的商业资产,租金收益足以冲抵当期大部分月供,但是您也需要额外准备一定比例的资产本金。

三者本质上不可兼得——这三项中,谁能排在您内心价值序列的最上位。用它来定策略,才永远是融资成功的第一要素。这个选择很残酷,但是必须做。

这种精心设计的方法不是“万金油”式小额信用贷的平替。只有您真正弄清了下面几个要件,再来敲门:

它适配的是——

主营经营状态稳定,有大额、真实紧迫的资金需求(建议规模300万元起),但传统抵押物短缺。

企业和法人征信良好,信用记录干净透明。

真正理解企业持有商业不动产的价值,并已审慎规划并愿意承受一定的月供现金流动性管理压力(租金完全不抵月供的时候也能有保障现金流来覆盖)。

它不适合的是——

仅需短期周转桥头的临时小企业。

一提到自己持有物业就头痛,对实体产权投资嗤之以鼻的纯粹服务业客流型企业。

征信连续有严重瑕疵和近期法律风险悬而不决的机构。七、深度风险解读:背后每一厘都要算清

机遇往往伴随风险。特别提醒各位企业主专注核清这几个核心问题:

彻底核算综合操作成本。 最终获得的白条净资金,扣除平台垫资和涉税服务费后的真实“融资+持有”等比例付出利息总额,是否仍符合您的投融资底线。

严密管理好月末现金流缺口。 出租资产若出现三个月乃至半年“空置期”,或者租约大幅不及预期,您本身的主营业务现金流必须能覆盖所有可能的月按揭差额。

资产流动性思考要长期来看。 专业商铺或写字楼不像住宅“说卖就卖”,一旦短线急等资金变动,这个资产就是个一年半载的重担。这是长期绑定式的硬考量。征信连续有严重瑕疵和近期法律风险悬而不决的机构。

八、在郑州的市场选择里,您的核心需求永远只有一个

在郑州这个特有的纵深市场中,我们凭借多年对接各大主流银行授信评估体系的背景,全面掌握了全市各核心片区的银行认可抵押物业“关键数据库”。拥有最专业、定制的本地优势识别能力。

但是,我们不想回避核心问题——当融资方案交付您的案头,您必须直面自己的内心,在“资金到手数额”、“商铺资产出租回报率”以及“地段核心程度”之间找到一种真正适配您底线的平衡。

这里不是菜市场挑菜,不能什么都想要,什么都挑挑拣拣。一个成熟的郑州企业主,一定明白:在复杂金融模式面前,放弃某些东西,才能专注拿到关键钥匙。

构建资产与信贷两端平衡,为你突破困局的“钥匙”

企业资产配置融资模式是为陷入抵押物供给枯竭的企业,提供了一扇从未有过的出路窗口。

这种专业型结构化设计,将借贷创造与资产配置合二为一。对于符合核心条件的企业主而言,他们第一次获得了一个跳出传统抵押融资的死循环、实现企业跳级的关键跳板。

但在您关闭本文之前,请务必问问自己:“我到底愿意为这笔钱放弃什么?”

先搞清楚自己真正的核心需求,然后带上您的清醒预期,我们一同分析前行。您的第一步咨询,只关乎风险对冲、坦诚匹配和执行力落地。

建议在专业顾问辅助下,从郑州实体市场真实数据入手,做好每一次月供规划,谋定而后动,打开您的企业全新融资格局。

豫企服微微:专注企业配资、企业增量陪跑、企业规划申报等服务,如有需要可关注,并点击“免费咨询”。

另外,本账号长期招渠道(服务企业客群的从业者),如果有想法、有资源,想变现的均可联系。

(免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。我们遵守国家法律法规,致力于为读者提供有价值的贷款金融知识和动态。本公众号只做信息整合分享,如涉及侵权等问题,请与本号联系删除,谢谢!)

微信号:449226003

邮箱:

hu449226003@qq.com