核心观点:季报两极分化,白酒筑底大众品企稳

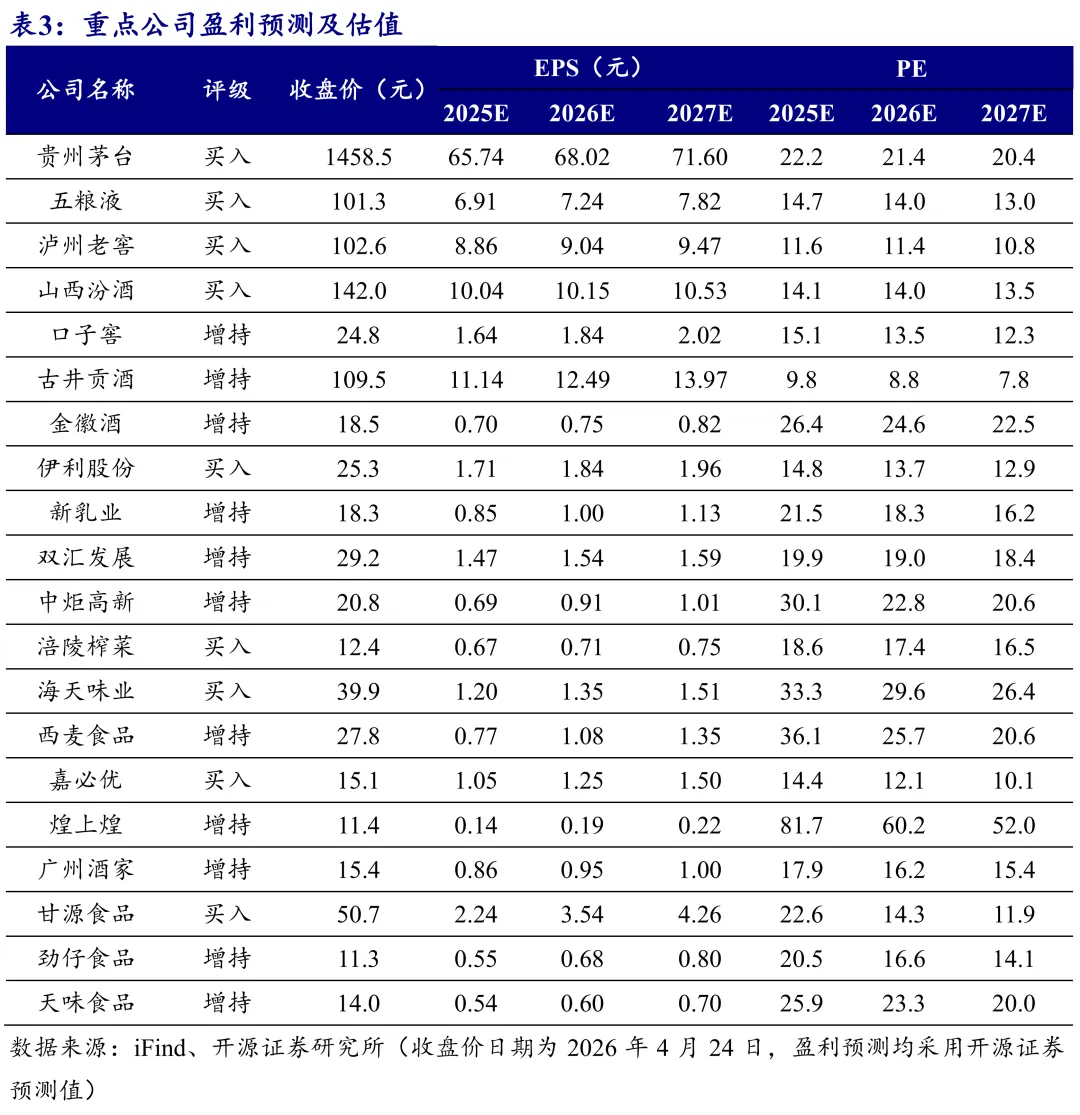

推荐组合:贵州茅台、西麦食品、海天味业、甘源食品

(1)贵州茅台:在白酒需求下移背景下,公司进行市场化改革,以更加务实的姿态,强调未来可持续发展。茅台酒提价后,业绩确定性增强,此轮周期后茅台可看得更为长远。(2)西麦食品:燕麦主业稳健增长,线下基本盘稳固,新渠道开拓快速推进。原材料成本迎来改善,预计营收保持较快增长,盈利能力有望持续提升。(3)海天味业:调味品行业迎来需求复苏,公司品牌渠道优势显著,同时有提价预期,预计中长期收入利润增速向好。(4)甘源食品:看好公司困境反转机会,展望2026年公司经过调整后目前各渠道趋势向好,2025H1低基数叠加2026年春节时间错配,我们预计2026Q1报表业绩可能有较大弹性。

风险提示:经济下行、食品安全、原料价格波动、消费需求复苏低于预期等

1.每周观点:季报两极分化,白酒筑底大众品企稳

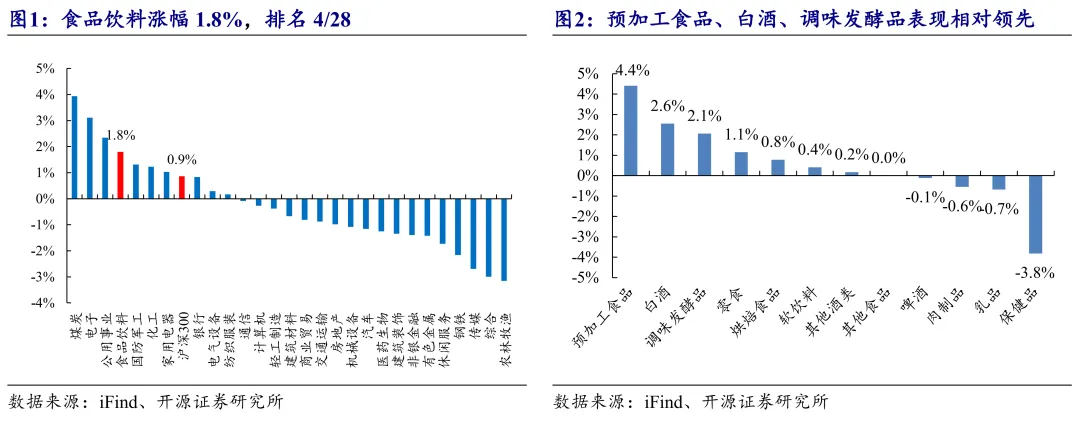

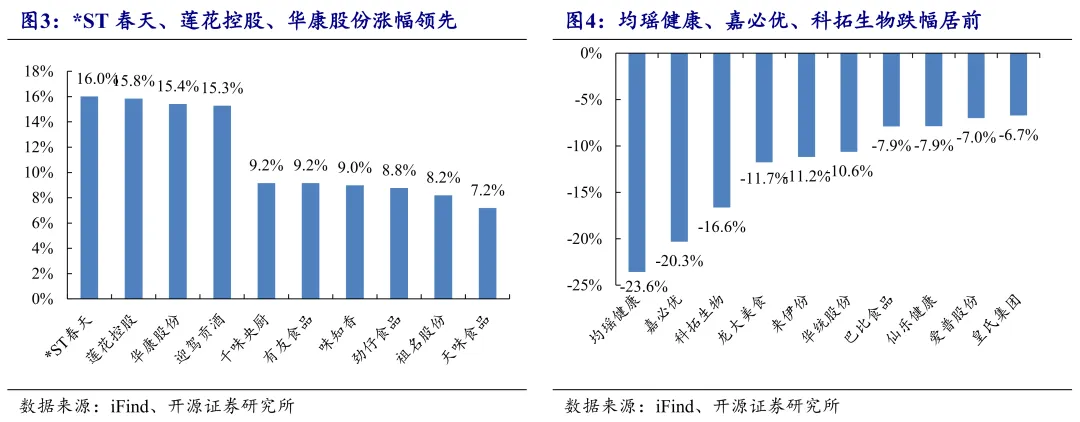

4月20日-4月24日,食品饮料指数涨幅为1.8%,一级子行业排名第4,跑赢沪深300约0.9pct,子行业中预加工食品(+4.4%)、白酒(+2.6%)、调味发酵品(+2.1%)表现相对领先。上市公司一季报已进入密集披露期。从已经公布的情况来看,白酒上市公司2026年一季报呈现两极分化,行业正式进入新一轮周期筑底起点,结构性分化与头部集中成为核心主线。高端白酒龙头贵州茅台实现营收与利润双增,核心受益于市场化改革深化、i 茅台等直营渠道高增及终端动销稳健,批价韧性持续验证品牌壁垒;迎驾贡酒等区域大品酒企业凭借基地市场深耕与大众消费刚需属性,一季度业绩也实现正增长,展现较强抗周期能力。而部分次高端及地产酒,受商务需求疲软、渠道库存高企及价格倒挂影响,一季度业绩同比负增长,行业出清持续深化。当前白酒行业 “哑铃型” 格局,高端与大众价格带表现优于次高端,资源加速向头部集中。展望全年,预计二季度行业报表降幅可进一步收窄,伴随渠道库完成与需求边际改善,低基数背景下,下半年行业有望迎来转正拐点。我们建议坚守确定性主线,建议重点布局品牌壁垒高、渠道掌控力强的高端白酒龙头,以贵州茅台、五粮液为主。

大众品上市公司一季报受益于春节错期效应与消费市场缓慢修复,整体呈现企稳复苏态势,龙头企业凭借品牌、渠道及成本优势实现业绩韧性增长,结构性分化特征显著。餐饮链相关板块改善尤为明显,调味品龙头受益于餐饮需求回暖与备货周期前置,一季度收入利润稳步修复;啤酒板块逐渐进入夏天旺季,叠加世界杯情绪催化,以及年内大概率出现厄尔尼诺高温天气,可能带动销量回升。头部企业通过结构优化及渠道精细化运营,有望实现销量稳增,旺季弹性可期;乳制品板块供需格局持续改善,受益于中小牧场持续出清以及乳制品深加工产能投放,原奶价格可能企稳,预计龙头乳企及上游牧场龙头企业业绩逐季向好。整体来看,大众品行业告别普涨时代,龙头集中趋势明确,具备品牌力、渠道壁垒与成本优势的企业更易穿越周期。我们建议聚焦高景气与强修复主线,重点关注啤酒、调味品、牧场乳制品三大核心板块,优选业绩确定性强、估值合理、具备长期成长逻辑的龙头标的,把握行业底部修复与格局优化双重红利。

2.市场表现:食品饮料跑赢大盘

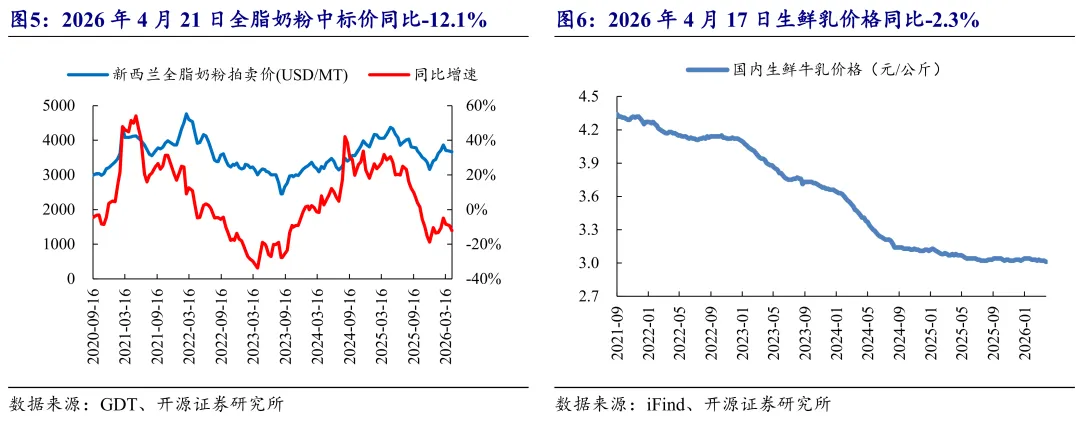

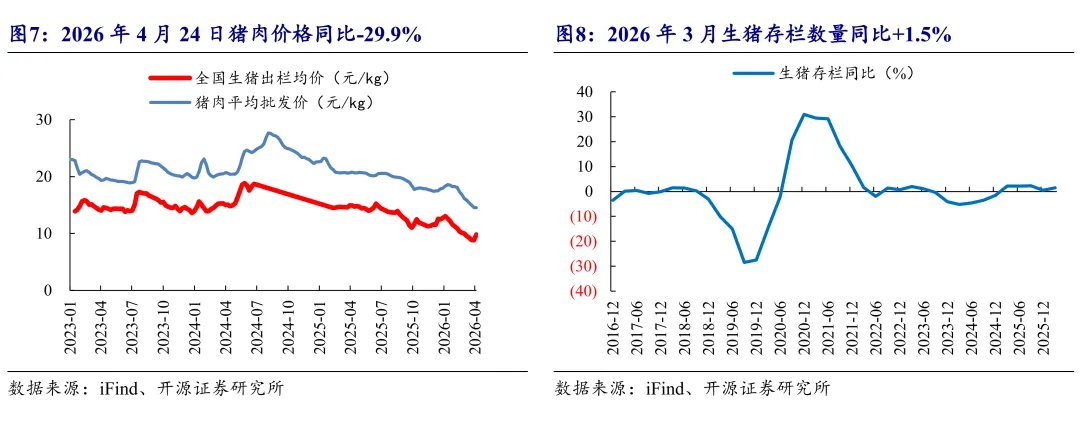

4月20日-4月24日,食品饮料指数涨幅为1.8%,一级子行业排名第4,跑赢沪深300约0.9pct,子行业中预加工食品(+4.4%)、白酒(+2.6%)、调味发酵品(+2.1%)表现相对领先。个股方面,*ST春天、莲花控股、华康股份涨幅领先;均瑶健康、嘉必优、科拓生物跌幅居前。

3.上游数据:部分上游原料价格回落

4月21日,GDT拍卖全脂奶粉中标价3666美元/吨,环比-0.6%,同比-12.1%,奶价同比、环比下降。4月17日,国内生鲜乳价格3.01元/公斤,环比持平,同比-2.3%。中短期看国内奶价仍处于回落趋势中。

4月24日,生猪出栏价格9.8元/公斤,同比-34.3%,环比+10.8%;猪肉价格14.6元/公斤,同比-29.9%,环比+0.2%。2026年3月,能繁母猪存栏3904.0万头,同比-3.3%,环比-1.4%。2026年3月生猪存栏同比+1.5%,环比-1.4%。2026年4月24日,白条鸡价格17.1元/公斤,同比-0.5%,环比+0.3%。

2026年3月,进口大麦价格259.8美元/吨,同比+4.9%。2026年3月进口大麦数量134.0万吨,同比+57.6%,进口大麦数量和平均价格均有所上涨。

4.酒业数据新闻:3月白酒产量29.7万升

据国家统计局最新发布数据,2026年3月,全国白酒(折65度,商品量)产量当期值为29.7万千升,同比下降15.6%;1-3月,全国白酒累计产量达到 95.2万千升,同比下降1.7%(来源于酒说)。

4月21日,贵州省投资促进局发布仁怀名酒工业园区标准化厂房(一期)项目,该项目计划总投资5.5亿元,年销售收入1.5亿元,年利润4000万元,投资利润率7.25%(来源于微酒)。

4月24日,五粮液美加墨世界杯胜利小酒礼盒上线,在山姆独家首发上架。据悉,该礼盒每一瓶均镌刻FIFA官方授权标识,以正统身份铭刻世界盛会的时代记忆(来源于微酒)。

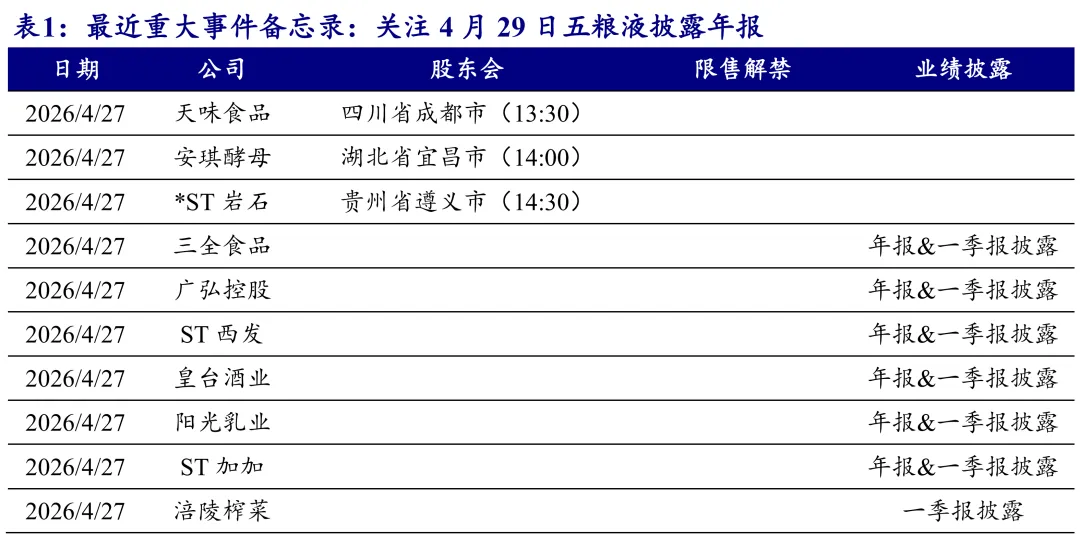

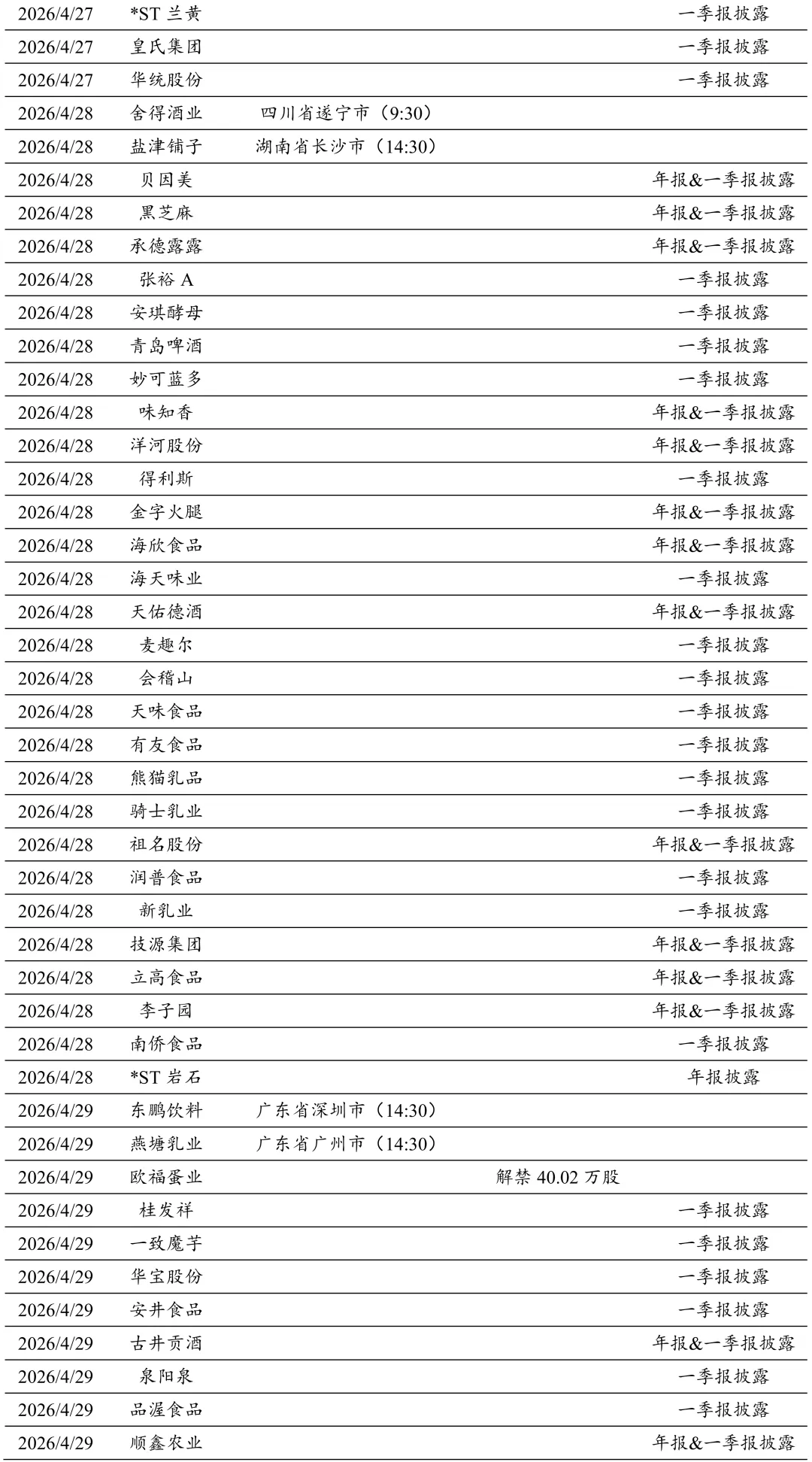

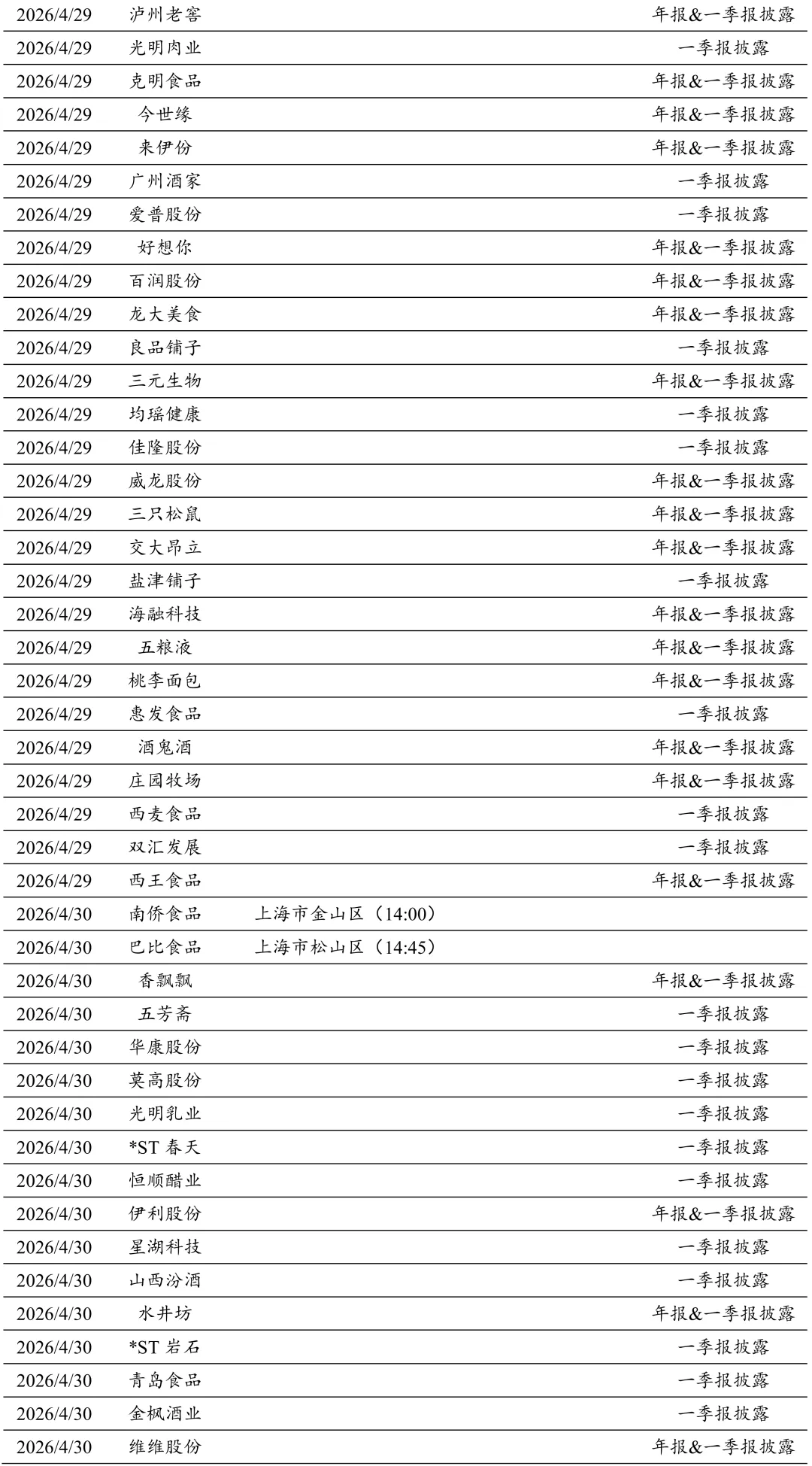

5.备忘录:关注4月29日五粮液披露年报

6.风险提示

宏观经济下行风险、食品安全风险、原料价格波动风险、消费需求复苏低于预期等。

研报发布机构:开源证券研究所

研报首次发布时间:2026.4.26

开源食品饮料团队:

张宇光:15814062021

证书编号:S0790520030003

方 勇:18320770836

证书编号:S0790520100003

逄晓娟:15253166077

证书编号:S0790521060002

陈钟山:18602156078

证书编号:S0790524040001

方一苇:18905633299

证书编号:S0790524030001

张恒玮:19117250984

证书编号:S0790524010001

张思敏:15801790938

证书编号:S0790525080001

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,开源证券评定此研报的风险等级为R3(中风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为专业投资者及风险承受能力为C3、C4、C5的普通投资者。若您并非专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

分析师承诺

负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及开源证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。

股票投资评级说明

评级 | 说明 | |

证券评级 | 买入(Buy) | 预计相对强于市场表现20%以上; |

增持(outperform) | 预计相对强于市场表现5%~20%; | |

中性(Neutral) | 预计相对市场表现在-5%~+5%之间波动; | |

减持(underperform) | 预计相对弱于市场表现5%以下。 | |

行业评级 | 看好(overweight) | 预计行业超越整体市场表现; |

中性(Neutral) | 预计行业与整体市场表现基本持平; | |

看淡(underperform) | 预计行业弱于整体市场表现。 | |

备注:评级标准为以报告日后的6~12个月内,证券相对于市场基准指数的涨跌幅表现,其中A股基准指数为沪深300指数、港股基准指数为恒生指数、新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)、美股基准指数为标普500或纳斯达克综合指数。我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。 |

分析、估值方法的局限性说明

本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。

法律声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,已具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的机构或个人客户(以下简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

开源证券股份有限公司

上海

地址:上海市浦东新区世纪大道1788号陆家嘴金控广场1号楼3层

邮编:200120

邮箱:research@kysec.cn

深圳

地址:深圳市福田区金田路2030号卓越世纪中心1号楼45层

邮编:518000

邮箱:research@kysec.cn

北京

地址:北京市西城区西直门外大街18号金贸大厦C2座9层

邮编:100044

邮箱:research@kysec.cn

西安

地址:西安市高新区锦业路1号都市之门B座5层

邮编:710065

邮箱:research@kysec.cn