公司概况

晶赛科技总部位于安徽铜陵,是一家专注于石英晶振及封装材料设计、研发、生产及销售的北交所上市公司,公司成立于2005,于2021年11月登陆北交所。公司深耕石英晶振行业二十余年,是国家工信部认定的国家级专精特新"小巨人"企业。

公司主营业务分两大板块:石英晶振与封装材料。石英晶振是利用石英晶体压电效应制成的频率元器件,被誉为"数字电路的心脏",广泛应用于通信网络、移动终端、物联网、汽车电子、智能家居等领域;封装材料包括石英晶振用外壳、上盖、可伐环等精密冲压金属元件,以及新兴的屏蔽罩产品;同时公司还从事少量石英晶片加工业务。

封装材料业务存在独特的结构性定位。传统封装材料(晶振上盖和外壳、陶瓷基座可伐环等)随公司晶振销量同步增长,新兴封装材料主要为屏蔽罩。据公司披露,车规级产品已通过部分汽车电子厂商供应商认证并实现批量出货。

公司股权结构高度集中,总股本约7647万股,流通股本约3846万股。公司董事长为刘岩,实际控制人为侯诗益和侯雪,分别持有公司38.42%和27.59%的股份。

业绩数据

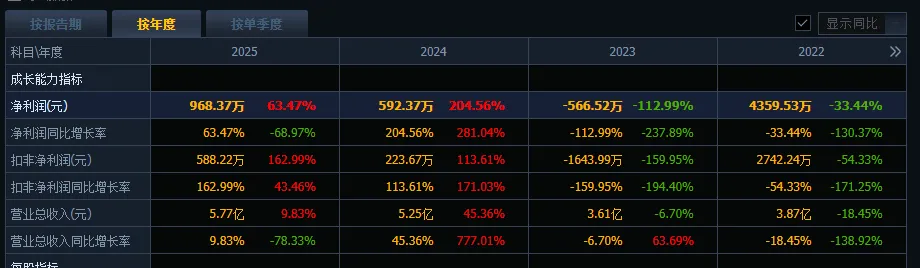

2025年是公司在行业低谷后迎来景气修复的一年。全年实现营业总收入5.77亿元,同比增长9.83%;归母净利润968.37万元,同比增长63.47%;扣非净利润588.22万元,同比大幅增长162.99%,扣非增速远超归母净利润增速,表明核心盈利能力显著增强。

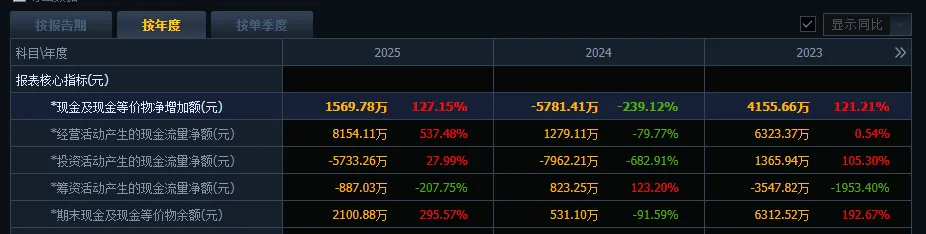

经营性现金流成为年度最大亮点。全年经营活动现金流净额达8154.11万元,同比暴增537.48%,彰显公司在利润修复的同时,现金流健康度同步改善,利润含金量较高。

分业务看,公司石英晶振产品结构持续优化。SMD石英晶体谐振器为公司第一大产品品类,面向小尺寸、高频化应用;DIP谐振器主要用于传统领域;振荡器产品面向光模块、AI服务器等高端市场逐步放量。此外,TCXO温度补偿型晶体振荡器产业化项目已使用节余募集资金投入,是公司向高附加值产品转型的重要抓手。

但盈利规模仍在低位徘徊,2025年全年归母净利润不足1000万元,销售净利率仅约1.7%,整体行业处于低位,竞争激烈。2025年财务费用同比大增139.27%,对利润造成一定侵蚀。

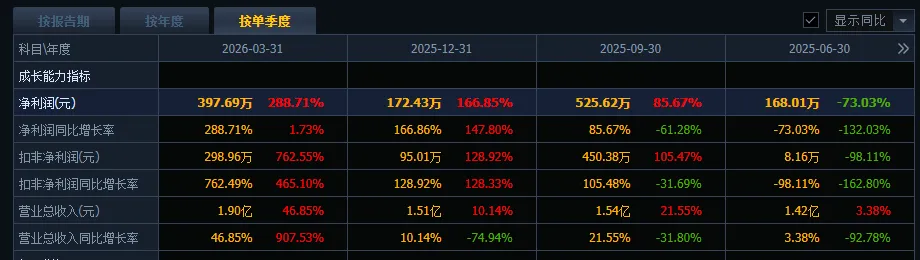

进入2026年,经营数据呈现强劲复苏。一季度实现营业收入1.90亿元,同比增长46.85%;归母净利润397.69万元,同比增长288.71%;扣非净利润298.96万元,同比暴增762.49%,扣非增速已呈现出"从微利到可观盈利"的质变,也是市场给予其高速成长预期的核心业绩锚。

2026年Q1经营活动现金流净额为2745.07万元,同比下降41.91%。尽管利润大幅修复,但经营性现金流的同比下滑是一个相当值得关注的信号,需警惕下游客户账期拉长或回款节奏变化的风险。2025年全年归母净利润不足1000万元,净资产收益率仅1.90%,对刚性费用较为敏感,盈利稳定性仍有待加强。

炒作逻辑

一、光模块超高频晶振具备量产条件,光通信客户拓展稳步推进

公司已于2026年第一季度披露,具备应用于光模块领域的超高频差分晶体振荡器的量产条件,产品主要有156.25MHz和312.5MHz两个频点,公司正积极拓展国内头部光模块厂商客户,产品有望在2026年下半年逐步实现放量。公司管理层明确表态,AI服务器、数据中心、人形机器人、低空经济、6G及汽车电子等新兴领域将成为石英晶振需求的重要增长点,公司正加速在上述领域的产品布局与市场开拓。

二、4月22日30CM涨停,多日登上龙虎榜

2026年4月22日,晶赛科技在北交所录得30CM涨停,收盘价42.34元,振幅高达30.7%,换手率31.17%,成交额4.51亿元。位列当日北交所价格振幅前5名,并因此登上龙虎榜。

次日4月23日,公司股价报收于42元,日内下跌0.8%,全天换手率31.66%,成交额扩大至5.03亿元,再度因换手率达20%登上龙虎榜。连续两天高换手,显示资金博弈的激烈。

三、北交所"专精特新"主题叠加光模块板块共振

2026年4月10日,北交所举办“专精特新”主题业绩说明会,晶赛科技作为国家级专精特新“小巨人”企业亮相。4月22日,光通信产业链全线爆发,多只光模块概念股同步创下历史新高。晶赛科技凭借“光模块晶振量产 + 北交所30CM弹性”的双重属性,成为北交所中稀缺的高弹性AI+光通信标的,享受板块β与个股α共振的双重催化。4月28日晚间,公司发布2026年一季报,营收同比+46.85%、归母净利润同比+288.71%的亮眼数据,进一步强化了市场预期。上述“业绩说明会 + 涨停 + 财报发布”三起事件前后叠加,共同构成了脉冲式上涨的驱动窗口。

四、全产业链一体化:封装材料100%自给,构筑差异化成本护城河

晶赛科技是国内石英晶振厂商中封装材料自给能力最为突出的上市公司之一,封装材料自给率达100%,从上游冲压、电镀到裁切全程自主生产。据研究报告测算,其封装材料自产成本较同业低15%-20%,直接体现在封装材料业务毛利率高达25.29%(2025年数据),而同期石英晶振主业毛利率仅9.78%。这垂直整合能力在行业下行期可有效抵御价格战冲击,为公司在行业周期底部提供了更强的生存韧性。

公司优势与劣势

优势方面

一、全产业链一体化构建成本护城河。公司封装材料自给率100%,从上游冲压、电镀到裁切全程自主生产,据研究机构测算,自产成本较同业低约15%-20%,是公司在石英晶振行业价格战中维持运营的关键竞争力,也使得公司在国内晶振市场成为盈利能力较稳健的企业之一。

二、光模块超高频晶振具备量产条件,高端产品布局持续突破。公司已具备应用于光模块领域的超高频差分晶体振荡器的量产条件,产品主要有156.25MHz和312.5MHz两个频点,正积极推进头部光模块客户的开拓与认证送样验证。同时,高精度TCXO产品已研发成功,可应用于车载、导航等高精度场景,高频晶振的产业化有望打开高端增长空间。公司聚焦光通信和AI领域对超高频晶振的技术要求,有望成为国产替代进程中的重要参与者。

三、经营现金流爆发式增长夯实财务安全垫。2025年全年经营活动现金流净额8154.11万元,同比增长537.48%,是当期净利润的8.42倍,现金转化率远高于利润水平,构成公司最为扎实的财务安全垫。

四、车规级产品批量出货,中长期增长确定性高。车规级产品已通过部分汽车电子厂商认证并实现批量出货,汽车电子对晶振精度、可靠性和批量稳定性的门槛较高,通过认证后客户黏性极强,有望成为公司中长期重要的增长引擎。

五、高端产品结构持续优化。有源晶振产品收入贡献尚小,但正在光模块、AI服务器等高价值领域快速验证;高精度TCXO产品已研发成功,可满足车载、导航定位等高精度及高可靠性应用场景需求。随着高附加值产品占比的提升,有望有效拉动综合毛利率上行。

劣势方面

一、净利润绝对值过低,市盈率处于极高区间。2025年全年归母净利润仅968万元,2026年Q1归母净利润不足400万元,净利润绝对值极低,意味着公司对费用变动高度敏感。以2026年6月3日收盘价43.87元/股计算,公司PE(TTM)约为265倍,行业中位市盈率仅87.49倍,估值已显著泡沫化,市场已充分定价高端产品放量的乐观预期。

二、行业竞争持续激烈,毛利率承压。石英晶振行业周期性强,价格战频发。公司2025年石英晶振主业毛利率仅9.78%。公司产品主要集中在中低端市场,高端产品收入贡献尚小,与泰晶科技等头部企业在高端光刻晶振领域存在技术差距。

三、商誉与应收账款体量持续增长,需关注潜在减值风险。2025年末公司商誉余额约1.35亿元,主要系并购峰华电子等战略并购事项形成;2026年Q1末应收账款约1.25亿元。在2026年Q1归母净利润仅397.69万元的盈利背景下,若后续出现应收账款大幅减值或坏账,将对当期利润造成显著冲击。

竞争对手情况

国内石英晶振行业呈现"泰晶科技引领高端、晶赛科技封装一体化、多强梯队化竞争"的多层次格局。

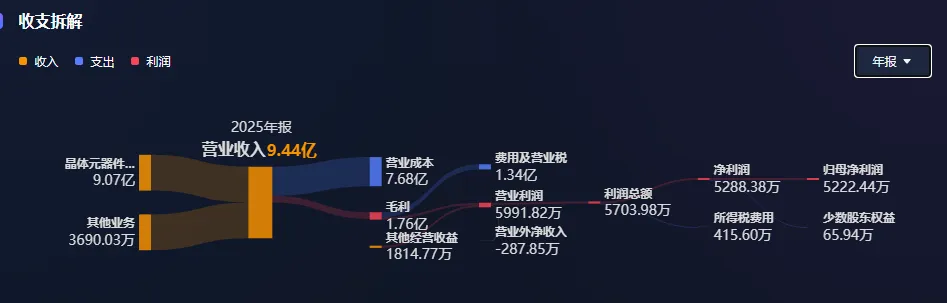

泰晶科技——国内晶振行业高端市场领军者。泰晶科技是A股晶振板块营收和市值龙头,在MEMS光刻晶振、温补晶振、热敏晶振等高端产品领域技术积累深厚。2025年全年营收约9.44亿元,约为晶赛科技的1.6倍。在高端光刻晶振和超高频领域具备晶赛科技短期内难以逾越的技术优势。

惠伦晶体——车规级及物联网差异化布局的代表。惠伦晶体在车规级晶振领域布局较早,2025年汽车电子业务持续增长,高频差分晶振亦已实现量产,与晶赛科技在汽车电子、光通信等场景形成竞争关系。

东晶电子——无源晶振领域的专业玩家。东晶电子定位于无源晶振及特种晶振供应商,与晶赛科技在消费电子无源晶振市场存在较高重叠,但产品系列中不包含封装材料业务,综合成本结构难以与晶赛科技的全产业链一体化模式抗衡。

晶赛科技较东晶电子多了封装材料产品,但晶片自产能力有限;较泰晶科技缺少温补晶振、热敏晶振和音叉晶振等高端产品线,晶片技术与泰晶科技也存在差距;较惠伦晶体多了封装材料产品,同时缺少温补晶振和热敏晶振技术。独特的封装材料一体化能力在成本端构筑了难以复制的优势,在光模块等新兴领域实现量产突围,但高端产品品类宽度与泰晶科技仍存在显著差距。

业务领域全景

一、石英晶振——核心业务板块

公司石英晶振产品涵盖SMD石英晶体谐振器(核心产品)、DIP石英晶体谐振器(传统产品)、SMD石英晶体振荡器(高端方向)三大品类,以及TCXO温度补偿晶振和光模块专用超高频差分晶振等高附加值产品。晶振产品广泛应用于移动终端、通信设备、汽车电子、物联网、智能家居等领域,SMD谐振器是出货量和营收占比最高的核心品类,振荡器据公司披露占比虽小但增速最快、毛利率最高。

二、封装材料——差异化护城河板块

公司封装材料产品涵盖晶振上盖和外壳、陶瓷基座可伐环、屏蔽罩等,传统封装材料随公司晶振销量同步增长,新兴封装材料(屏蔽罩)已获取小批量客户订单。封装材料100%自给是公司区别于泰晶科技、惠伦晶体等竞争对手的核心竞争力,从上游冲压、电镀到裁切全程自主生产。

三、石英晶片——基础性内部供应板块

公司石英晶片主要为晶振生产提供核心原材料支撑,具备石英晶片自主加工能力,少量对外销售。产业链向上游延伸,有助于稳定核心供应链和提升综合毛利水平。

市场地位

晶赛科技是国内石英晶振行业的主要厂商之一,与泰晶科技、惠伦晶体、东晶电子并列为国内主要晶振供应商。营收体量和盈利能力稳居行业前四,封装材料一体化和车规级产品认证是其差异化优势。在封装材料自供领域,晶赛科技是国内晶振行业中封装材料自给率最高的企业之一,接近100%自给,成本结构优势构筑中长期竞争护城河。

截至2026年6月3日,公司总市值约33.55亿元,市盈率(TTM)约265.5倍,极端高估值已全面定价了光模块晶振放量的乐观预期。公司作为北交所稀缺的AI+光通信高弹性标的,享受30%涨跌幅制度的弹性溢价。

晶赛科技的核心悬念:2026年Q1归母净利润仅398万元、全年利润不到1000万元的公司,如何支撑起约265倍市盈率的极致估值?

市场真正定价的不是历史业绩,而是光模块超高频晶振量产后的放量潜力和国产化替代机遇。公司已具备156.25MHz和312.5MHz超高频差分晶振的量产条件,正在积极推进头部光模块客户的开拓,站在"高端产品从0到1"的关键拐点上。

决定估值走向的核心变量在于:2026年下半年光模块晶振订单能否从"初步供应"升级为"规模化放量";高频晶振毛利率能否稳定在30%以上并持续优化利润结构;以及随着光模块、AI服务器等高端产品占比提升,全年净利润能否从一季度的不足400万元大幅跃升至2000万元以上,以消化当前极致的估值预期。

简言之,265倍市盈率(TTM)的估值能否维系,取决于光模块晶振能否在2026年下半年真正兑现规模化放量,否则估值回归压力将随之而来。

免责声明:

图片来源同花顺、财联社等网络平台整理,侵联删

本文内容及数据仅供参考,不构成任何投资建议

文中引用机构研报内容数据仅作情况梳理

如有投资者据此操作,风险自担

股市有风险,投资需谨慎

谢谢您的关注?和喜欢?

感谢大家的分享和点赞?