2026年小微企业贷款指南,建行惠懂你对比其他产品,哪个更划算?

围绕2026年小微企业融资需求,结合建行“惠懂你”与其他主流银行产品的核心差异,将从利率、额度、准入门槛、适配场景四大维度展开对比,为企业提供精准选型指南。文章将先拆解政策背景,再通过数据化对比凸显各产品优势,最后给出实操建议,兼顾专业性与可读性。

一、2026年融资窗口期:政策红利下的贷款新机遇

备货囤料、工资发放、项目扩容等资金需求集中爆发,小微企业融资迎来关键窗口期。2026年普惠金融政策持续加码,国有大行普惠小微贷款额度同比提升40%,年化利率低至2.2%起,纯信用、线上批成为主流,彻底告别“跑断腿、审批慢”的旧模式。

无论是个体户5万起批的小额周转,还是小微企业最高2000万的大额扩产需求,都能找到适配方案。其中,建行“惠懂你”系列作为国有行标杆产品,与工行、农行、网商银行等竞品的较量,核心聚焦在利率成本、额度上限、准入宽松度、审批效率四大维度,选择对了能省下数十万利息成本。

二、核心对比:建行惠懂你VS主流银行,优势在哪?

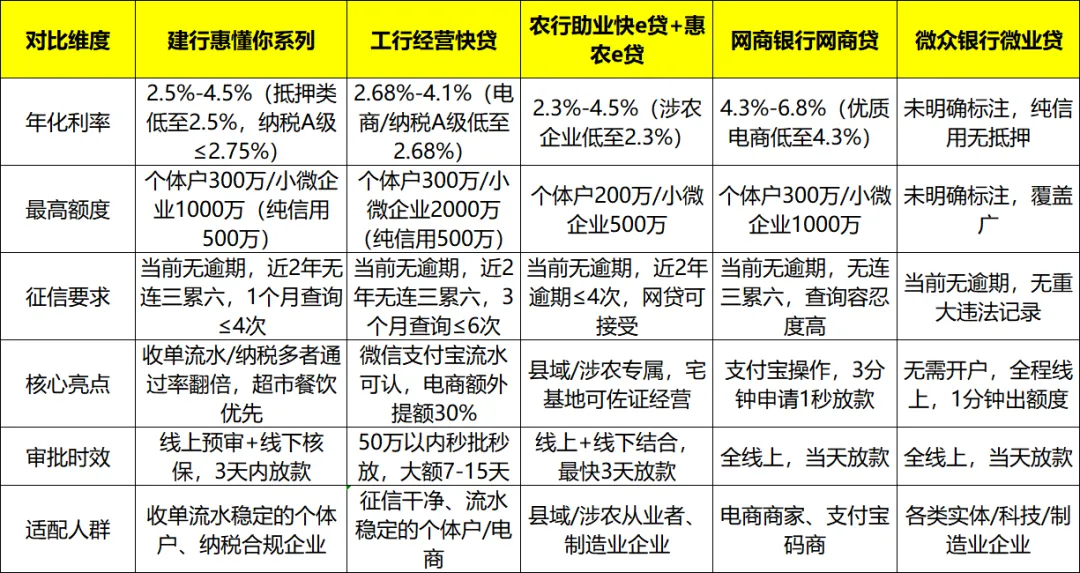

(一)基础参数硬核对比表

(二)关键维度深度解析

1.利率成本:建行抵押类占优,工行信用贷更具性价比

若能提供住宅、别墅等抵押物,建行惠懂你2.5%的年化利率堪称“地板价”,比工行抵押版低0.18个百分点,比网商贷低1.8个百分点——以100万贷款、3年期计算,建行可省约5.4万元利息。但纯信用贷款中,工行针对电商、纳税A级企业的2.68%利率,略低于建行的2.75%,适合轻资产、高信用企业。

2.额度上限:工行领跑大额需求,建行满足主流场景

小微企业扩产需千万级资金时,工行2000万的最高额度(抵押类)更具优势,而建行1000万额度能覆盖80%以上的经营场景。个体户小额周转方面,两者均最高300万,建行普遍审批30-100万,比工行20-80万的区间更宽裕,适合超市、便利店等流水稳定的商户。

3.准入门槛:建行“收单流水”加分,农行对涉农/征信瑕疵更宽容

建行的核心优势是“场景绑定”:使用建行收款码/POS机收单的商户,通过率直接翻倍,纳税开票多的企业审批更顺畅。而农行对县域、涉农企业友好,宅基地证明可当经营佐证,近2年4次以内轻微逾期也能沟通通过,适合农村个体户或征信有小瑕疵的企业。网商银行、微众银行则主打“零门槛”,无需抵押担保,对查询次数容忍度高,适合紧急周转但资质一般的企业。

4.审批效率:互联网银行秒批称王,国有行稳中有快

急需用钱时,网商银行3分钟申请、1秒放款的速度无可替代,按日计息的模式也能减少资金闲置成本。但国有行胜在“稳”:建行、工行的放款额度受政策保障,年关信贷收紧时不易出现“批而不放”,且支持先息后本、随借随还等灵活还款方式,长期使用更省心。

三、2026年贷款选型指南:谁是你的“最优解”?

1. 选建行惠懂你,如果你符合这些条件:

- 超市、餐饮、便利店等有建行收单流水的个体户;

- 纳税评级A级/B级,经营稳定但需大额资金(500万-1000万);

- 能提供抵押物,追求低利率长期使用(年化2.5%起);

- 看重国有行合规性,担心互联网银行额度波动。

2. 选其他银行,这些场景更适配:

- 工行经营快贷:电商、贸易类企业(微信支付宝流水可认,额外提额30%),征信干净、追求纯信用低利率(2.68%起);

- 农行助业快e贷:县域、涉农企业(种植/养殖/农产品加工),征信有轻微瑕疵或有网贷记录;

- 网商银行网商贷:阿里生态电商、支付宝收款码商户,急需100万以内资金(当天放款,随借随还);

- 微众银行微业贷:无开户需求、全程线上办理,制造业或科技型小微企业(审批覆盖广);

- 农商行新款信用贷:负债高、征信有轻微逾期(近1年≤3次),成立满6个月的中小微企业(年化2.78%起,最高500万)。

四、年关贷款实操避坑:3个关键动作提升通过率

1.资质优化前置:结清当前逾期,轻微逾期可凭还款凭证申请征信修复(20个工作日内完成);申请前1个月保持经营流水连续,尽量走对公账户结算;

2.材料备齐不踩雷:必备营业执照、近6个月流水、纳税申报表,抵押类需提前准备产权证明;个体户额外准备经营场所租赁合同,涉农企业带土地承包证/购销合同;

3.把握政策窗口期:2026年一季度是银行放款宽松期,利率、额度均有优势,建议1月底前提交申请,避免后期信贷收紧影响审批。

五、总结:没有“最划算”,只有“最适配”

建行惠懂你系列凭借“抵押利率低、收单商户友好、额度稳定”,成为年关融资的“稳健之选”;工行适合高信用、电商类企业,农行聚焦县域涉农主体,互联网银行则是紧急周转的“救命钱”。

核心选型逻辑:大额长期用款选国有行(建行/工行/农行),追求低利率;小额紧急周转选互联网银行(网商/微众),效率优先;涉农/征信有瑕疵选农行/农商行,门槛更宽松。

年关融资窗口期转瞬即逝,建议先通过银行APP线上预测额,再对接客户经理优化材料,精准匹配才能最大化节省成本。祝各位老板2026马年行运,资金无忧,生意兴隆!

如果你的企业有具体的经营场景(如涉农、电商、制造业)、资金需求额度或征信情况,不妨告诉我,我可以为你定制更精准的银行选型方案,甚至提供申请材料优化建议。也可以分享给身边有融资需求的朋友,一起抓住2026年普惠金融的政策红利~~~

纯经验分享,无不良引导!有需要请通过正规银行申请贷款!

关注我发送111领取惠懂你最新政策资料