在深圳一家芯片研发企业,创始人李明正为关键设备采购资金焦头烂额。传统抵押贷款周期长,民间借贷成本高企,而企业尚无固定资产可押。

专业银行贷款

扫描左侧二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

抱着试一试的心态,他通过建设银行“善新贷”线上提交了专利证书与近一年纳税记录。三天后,300万元信用贷款到账,研发进度得以加速。

这不是个例,而是国有大行普惠金融落地的真实缩影。

1

告别“民间高利贷”,

国有大行信用贷才是正道

.

面对急迫的资金需求,部分企业主误入民间借贷陷阱,陷入“以贷还贷”的恶性循环。

而工商银行“企业快贷”、农业银行“科技e贷”、中国银行“首户贷”、建设银行“善新贷”、交通银行“科创贷”等产品,均依托央行普惠金融政策,由持牌银行直接发放,无中介、无隐形收费、无保证金要求,真正实现资金安全直达企业账户。

2

无抵押、低利率、长周期,

五大行产品全解析

.

针对个体户、小微企业及科创企业,五大行已构建差异化信用支持体系:

工商银行面向纳税稳定企业,最高可批180万元,线上申请,资料齐全后3个工作日内完成放款;

农业银行专为国家级“专精特新”企业提供最高1000万元信用支持,利率执行普惠最优水平;

中国银行“首户贷”专攻首次融资客户,年化利率3.45%起,最长可贷3年,支持先息后本;

建设银行“善新贷”聚焦科技型小微企业,最高额度1000万元,年化利率3.25%起,无抵押、无担保;

交通银行“科创贷”在广东等地推广,支持5年期以上中长期贷款,可办理无还本续贷,缓解企业还款压力。具体额度、利率及审批周期以银行实际评估为准。

3

如何高效申请?

三步避开雷区,提升通过率

.

优先选择结算行:在工行、农行等银行有稳定经营流水的企业,授信额度通常更高;

材料真实完整:营业执照、近12个月对公流水、纳税记录是核心材料,确保数据一致;

避开申请高峰:每年1–2月银行冲刺信贷指标,审批效率更高,通过率相对提升。政策窗口期有限,融资资源动态分配。

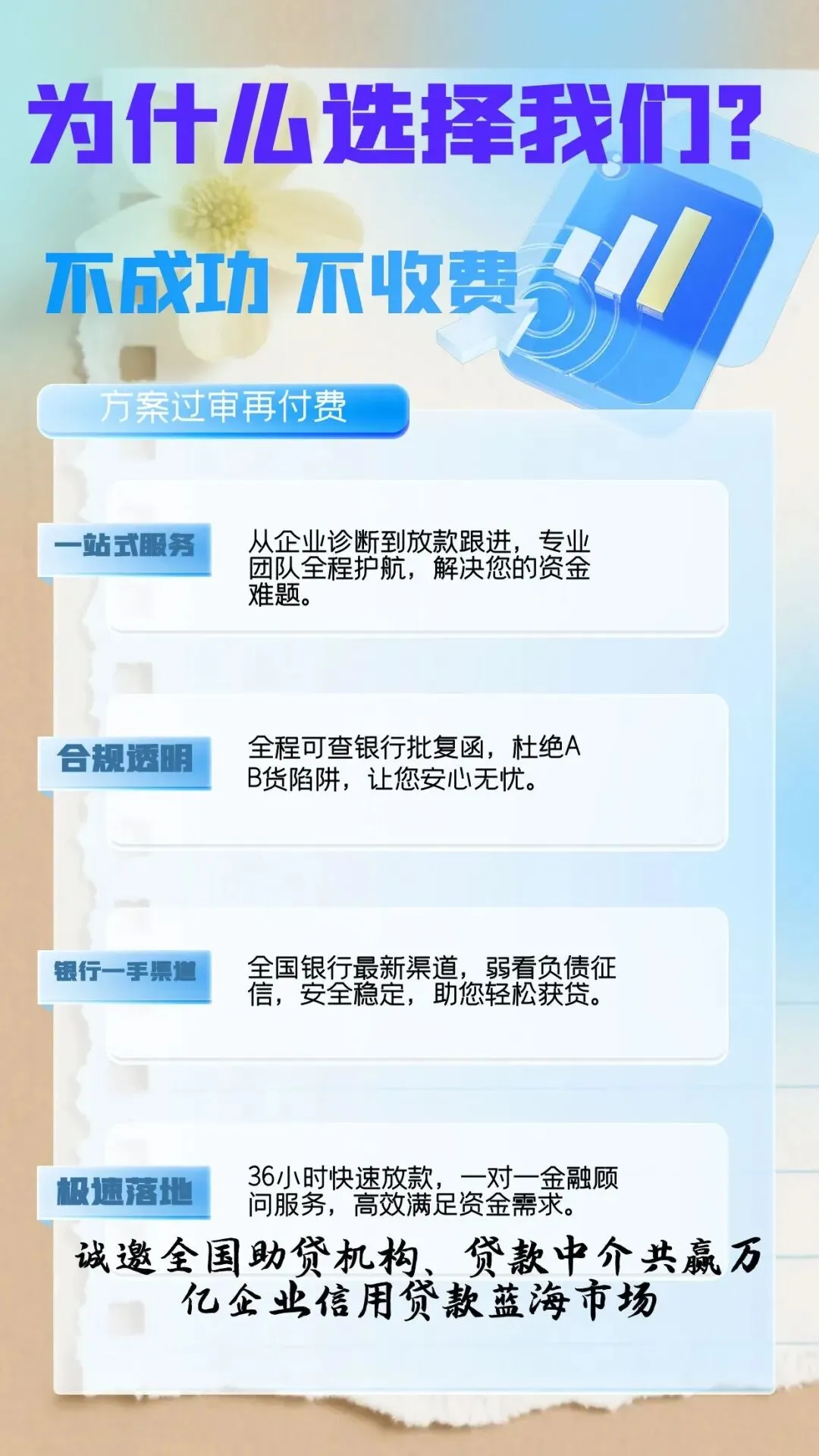

建议企业主扫下方二维码咨询,获取专属融资方案,让合规、透明、高效的国有大行信贷服务,成为企业稳健发展的坚实后盾。

立即行动,

扫下方二维码,

获取专属融资方案!!!

(免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做产品信息整合与分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!)