欢迎关注,专注企业融资服务9周年(2018–2026)

01 先来简单:企业财报,就3张表(看懂就不慌)企业财务就三张表,银行看贷、投资人看值、老板看稳不稳,全靠这三张。

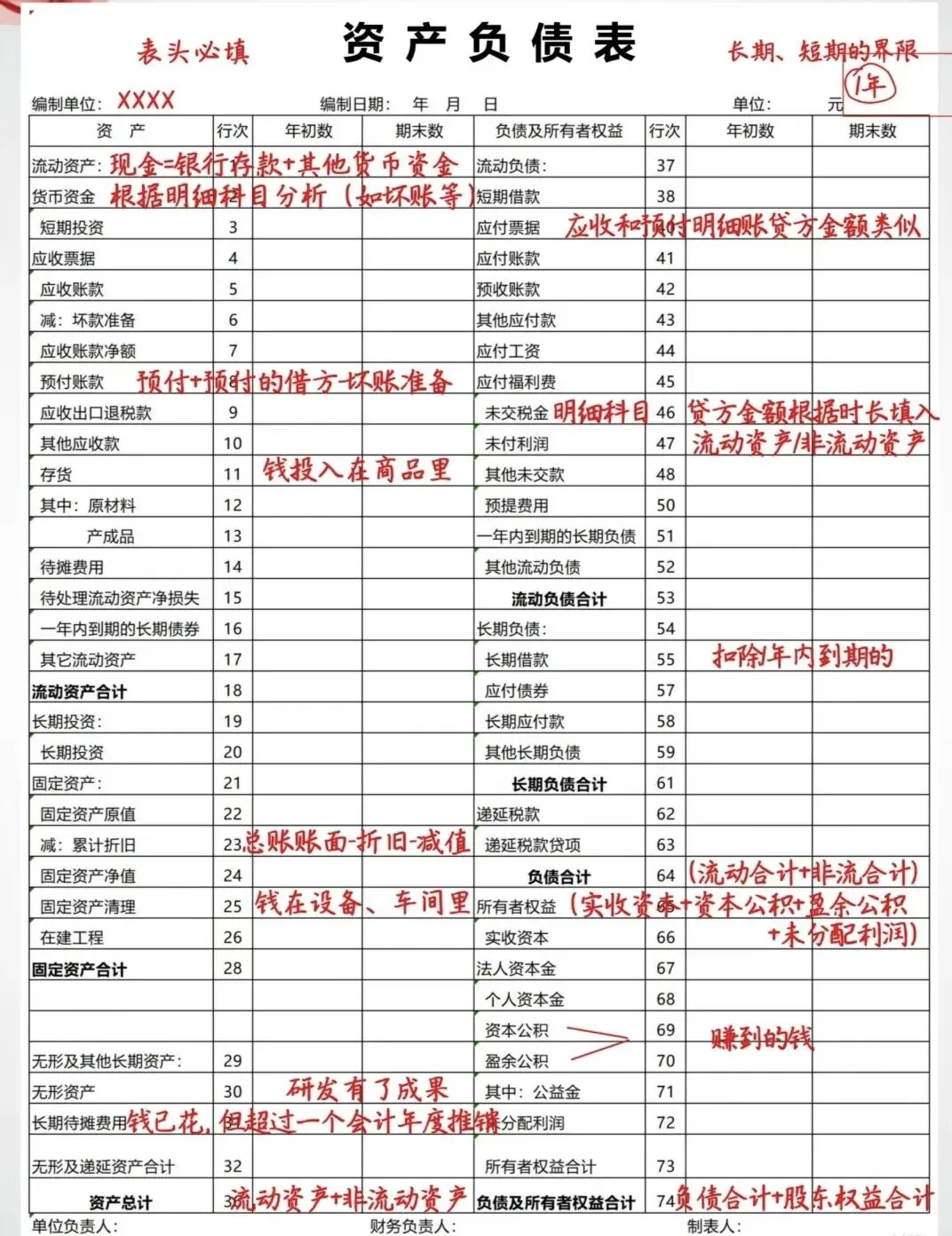

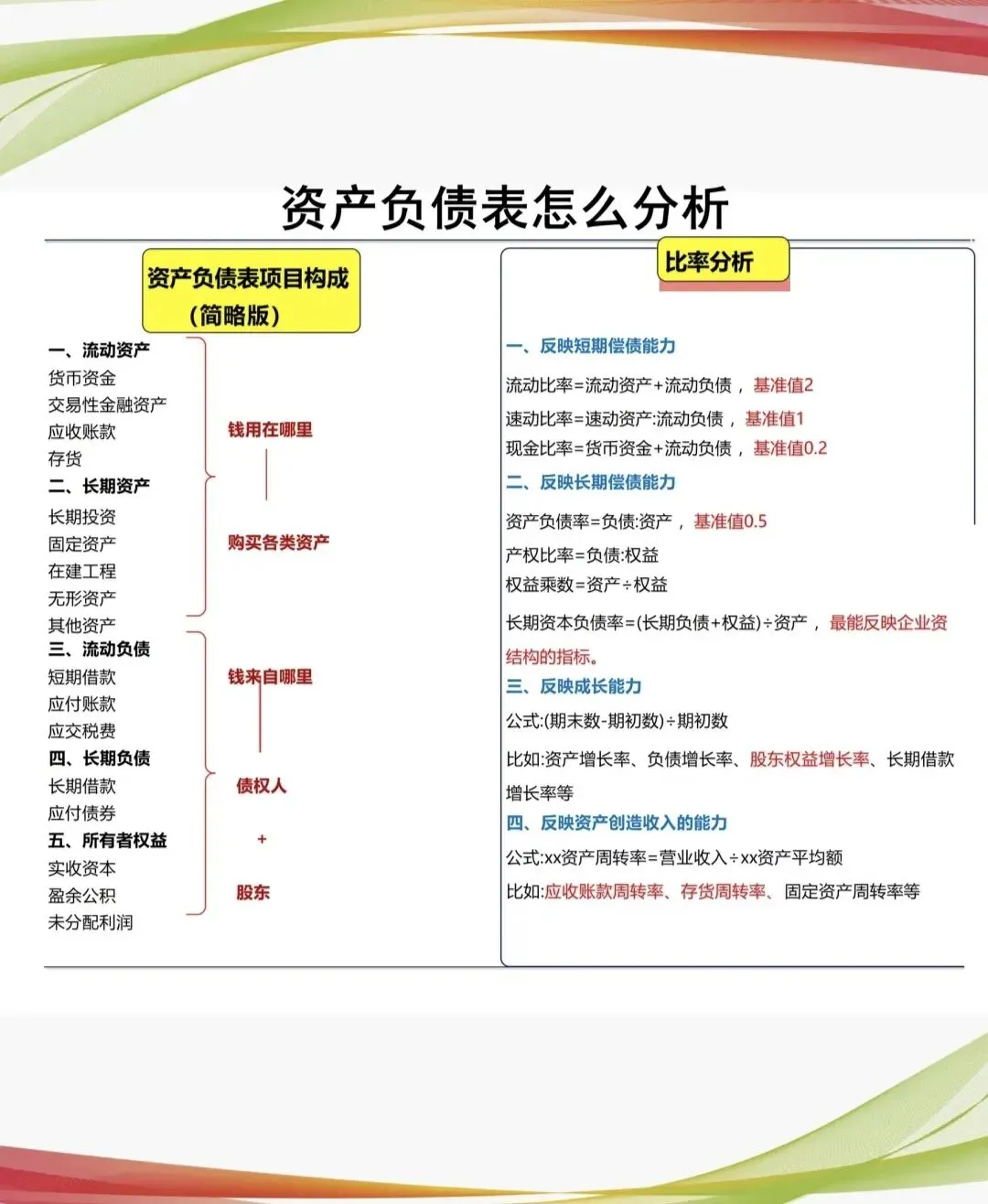

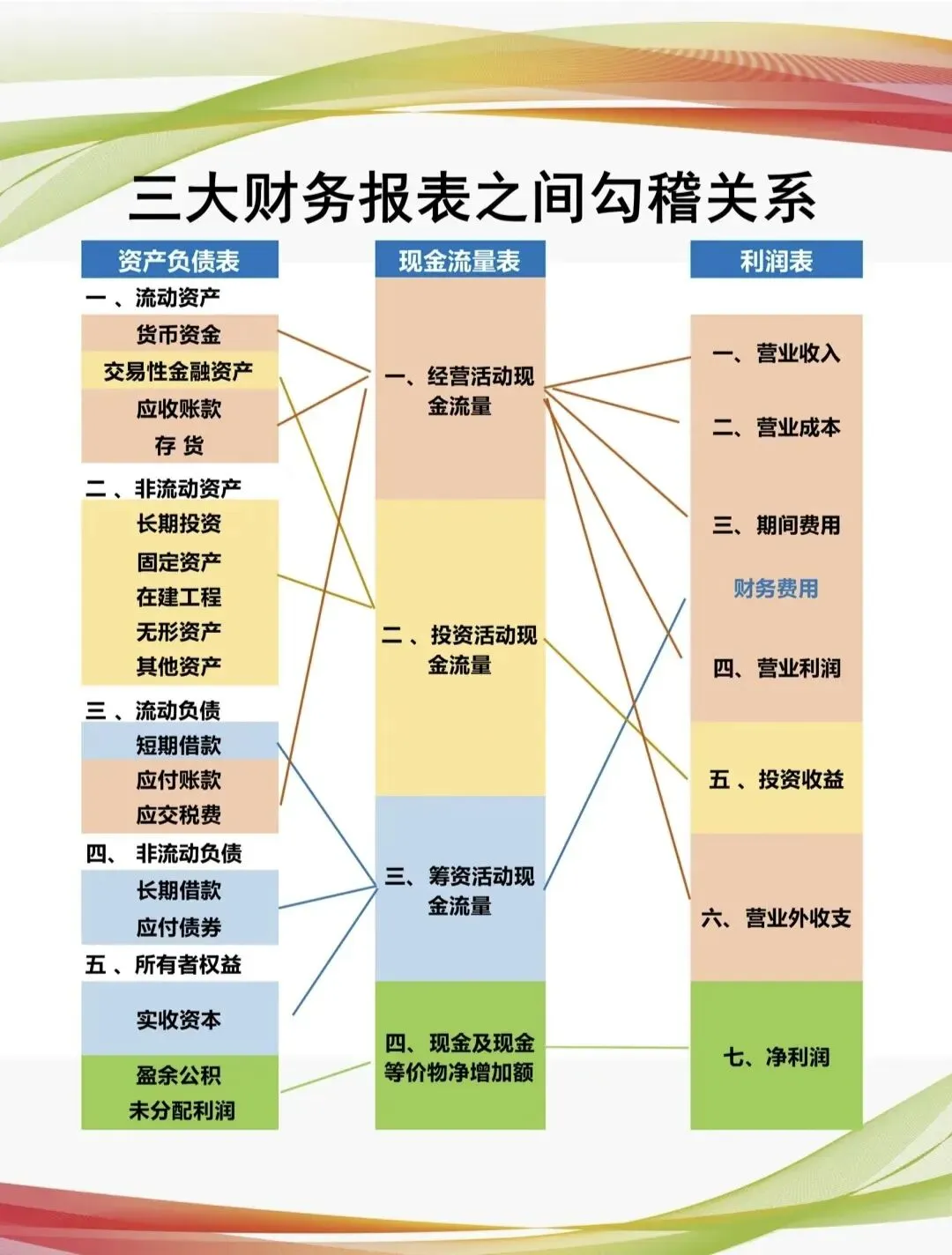

1)资产负债表:企业的“家底账”

一句话总结:

企业到底有多少资产、欠了多少债、真正剩多少是自己的。

- 资产:钱、货、设备、房产、别人欠你的钱等

- 负债:银行贷款、应付账款、应付工资、税费等

- 净资产:资产 - 负债 = 股东真正拥有的钱

老板必看两个数:

1. 资产负债率 = 负债 ÷ 资产

- ≤60%:优质

- 60%–70%:可谈

- >70%:高风险,银行难批

2. 净资产 = 资产 - 负债

净资产越大,企业越抗风险。

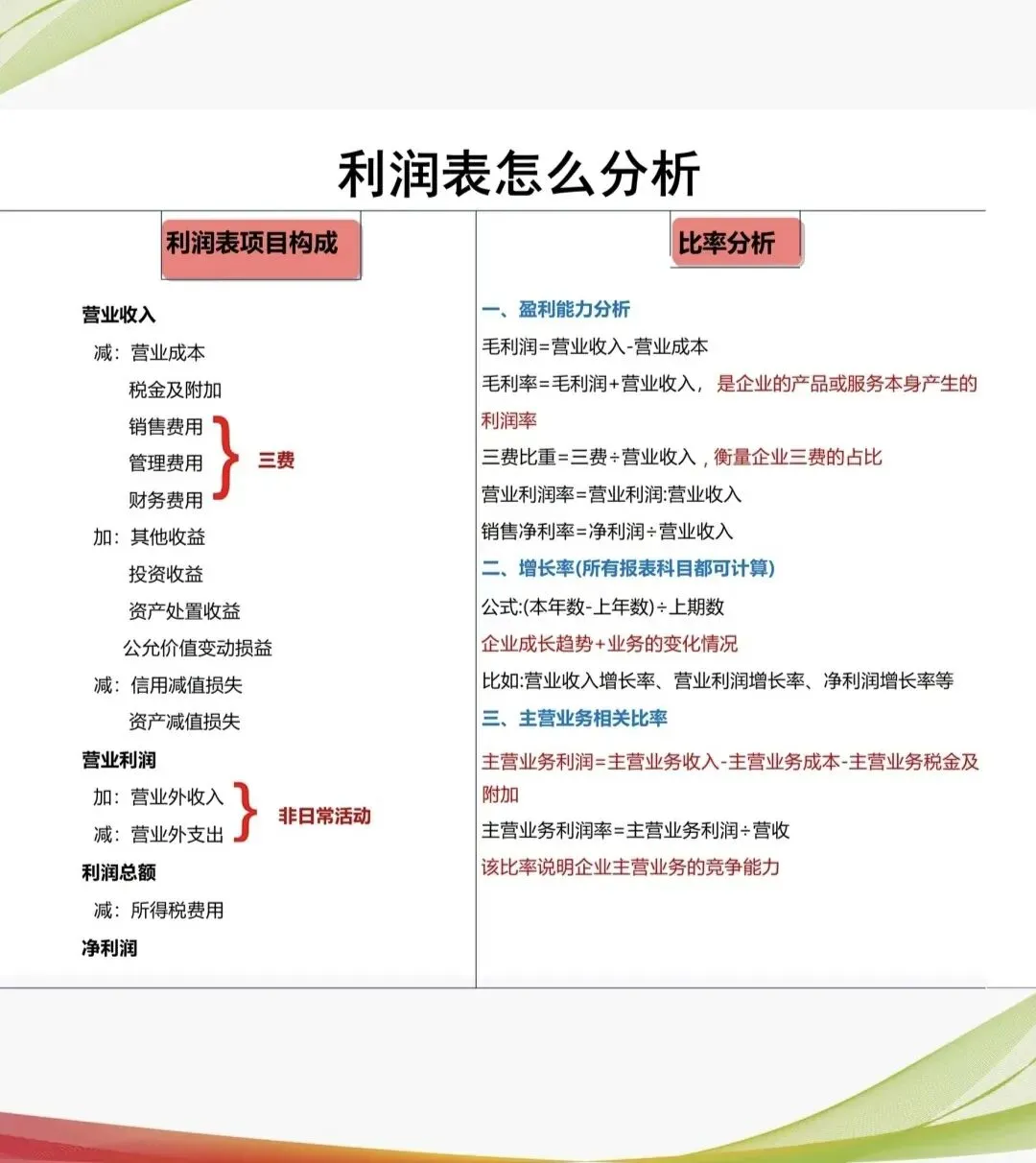

2)利润表:企业的“赚钱账”

一句话总结:

企业到底赚不赚钱、赚了多少、钱是怎么赚到的。

核心结构(从顶到底看):

1. 营业收入:卖了多少(规模、增长)

2.成本:生产/服务成本(主要是原材料、人力、制造费用)

3.费用:销售、管理、财务费用

4.净利润:最后真正落到口袋的钱

老板必看两个数:

1. 毛利率 =(收入 - 成本)÷ 收入

越高说明产品/服务越赚钱,议价能力越强。

2. 净利润率 = 净利润 ÷ 收入

连续为正且稳定,是融资核心硬指标。

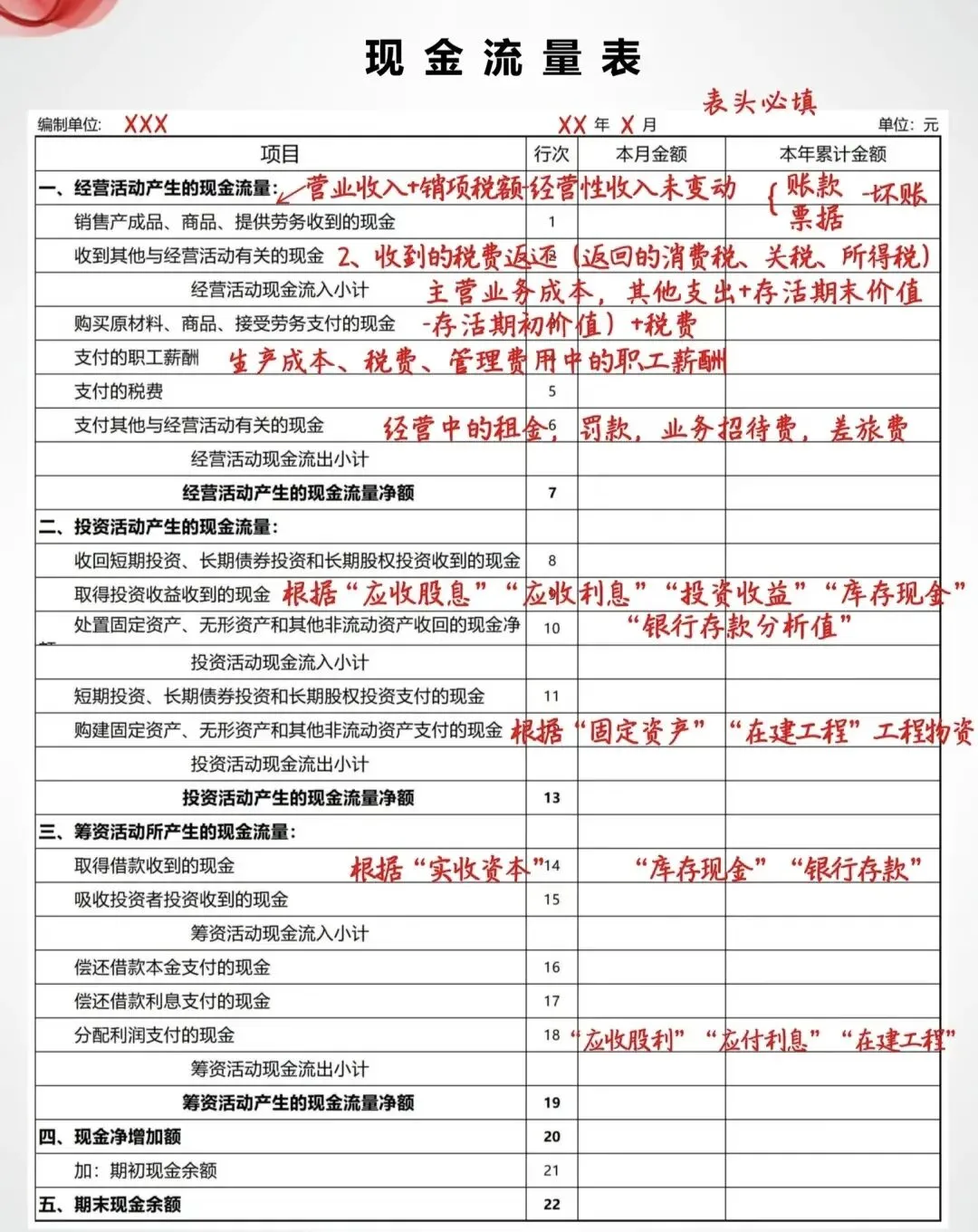

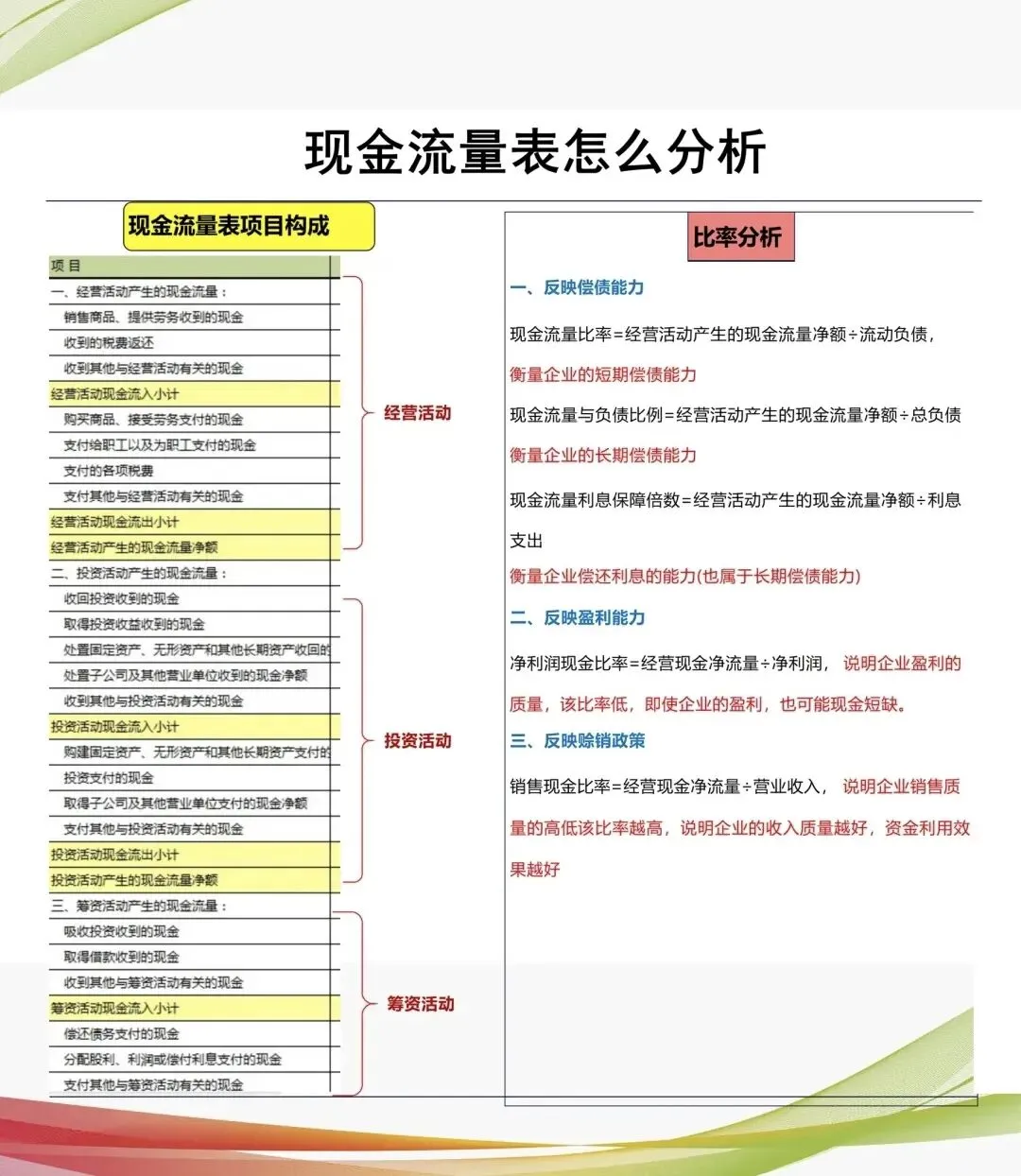

3)现金流量表:企业的“活命账”

一句话总结:

利润可以修饰,现金流是真金白银。企业有利润没现金,一样会倒闭。

分三类看:

1. 经营活动现金流:主营业务回款情况

- 正数 = 主业赚钱,健康

- 负数 = 主业不造血,靠借钱续命

2. 投资活动现金流:买设备、扩产、投资

3. 筹资活动现金流:融资、还款、股东投入

老板记住:经营现金流连续为正,企业才活得稳。

02 老板3步看财报(30分钟搞定,不用懂会计)

第一步:看整体——3个数字定生死

1. 资产负债率 ≤ 70%(红线)

2. 净利润连续为正(至少2年,3年更佳)

3. 经营现金流为正(主业赚钱,不是靠融资续命)

3个都过 = 优质企业

过2个 = 正常企业

过1个 = 银行直接问为什么

一个不过 = 基本没戏

第二步:看重点——4个核心科目深读

1. 货币资金(企业真金白银)

- 看:账上现金、银行存款

- 越多越安全

- 若短期借款多、货币资金少 = 现金流压力大

2. 应收账款(别人欠企业的钱)

- 看金额、账龄、回款周期

- 过大、过长 = 坏账风险高,银行警惕

建议:应收账款 ≤ 年收入的 30%–40%

3. 固定资产(可抵押增信)

- 房产、设备、厂房、车辆等

- 可抵押 = 增信强,融资更容易

4. 负债结构

- 短期借款:一年内要还,压力大

- 长期借款:年限长,压力小

- 应付账款/股东借款:说明资金紧张程度

第三步:看趋势——3年报表一眼看懂好坏

- 收入、利润 逐年增长 = 经营向好

- 收入增长但利润下滑 = 成本失控

- 利润为正但现金流为负 = 利润是虚的,回款慢

- 连续亏损 = 银行基本拒贷

03 通用企业财报重点看什么?

除了通用指标,不同行业有不同侧重点,但以下几点是银行和投资人普遍关注的:

1. 收入结构与客户集中度

- 收入来源是否单一?有无核心产品/服务?

- 前五大客户占比是否过高?(超过50%需警惕)

2. 毛利率与费用率

- 毛利率是否稳定?有无提升空间?

- 费用率(销售、管理、财务费用)是否过高?侵蚀利润?

3. 存货周转情况(制造业/贸易业重点)

- 存货是否积压?周转天数是否过长?

- 存货跌价风险高不高?

4. 资产质量

- 固定资产是否陈旧?有无减值风险?

- 无形资产(专利、商标)是否有价值?

5. 现金流健康度

- 经营现金流是否持续为正?能否覆盖利息支出?

- 投资现金流是流出(扩张)还是流入(收缩)?

04 融资前必做准备:银行最看重的8类资料

做融资,提前准备这8类资料,银行一看就专业,通过率翻倍。

1. 企业主体资质

- 营业执照

- 公司章程、股权架构图

- 实控人身份证、征信报告

- 股东会/董事会借款决议

2. 财务核心资料(银行最看重)

- 近3年审计报表(资产负债表、利润表、现金流量表)

- 近6个月月度报表

- 近12个月银行对公流水

- 近12个月核心客户回款流水、销售合同

3. 经营真实性证明

- 公司简介、核心产品/服务介绍

- 营收结构、成本构成、主要客户/供应商合同

4. 资产与增信

- 房产证、土地使用权证、设备发票与清单

- 抵押/担保相关资料

5. 合规与征信

- 企业征信报告、纳税申报表、完税证明

- 无重大行政处罚、无司法纠纷证明

6. 融资用途与还款计划

- 融资用途说明书(采购原材料、设备升级、市场拓展等)

- 详细还款来源分析(销售收入、回款计划等)

7. 现金流预测

- 未来12–36个月现金流预测(银行必看)

- 明确每月还款来源与金额

8. 法律与风控文件

- 借款合同、抵押合同、保证合同(如需)

- 保险/信托等资产隔离架构资料(老板专属加分)

附件:《如何分析财报》