01 2023-2024年中国代餐行业发展及市场调研分析报告

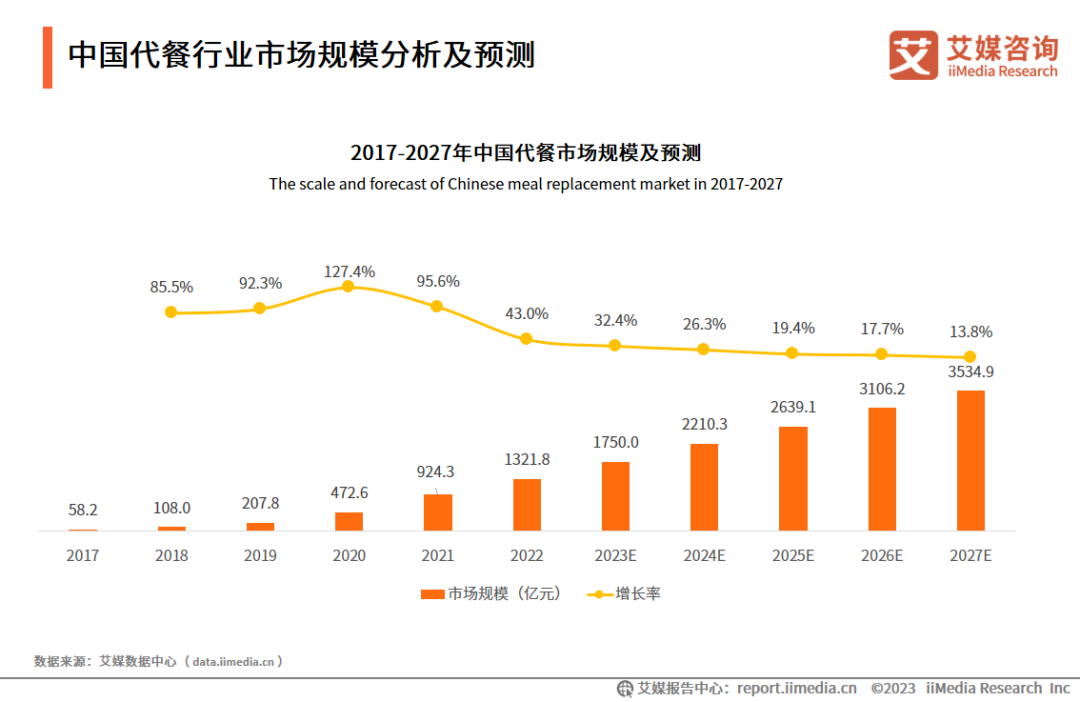

iiMedia Research(艾媒咨询)数据显示,2017-2022年,中国代餐市场规模呈持续增长的态势,从2017年的58.2亿元增长到2022年的1321.8亿元,2023年中国代餐市场规模有望达1750.0亿元。代餐吸引消费者的因素有代餐产品宣传语(61.1%)、朋友推荐(58.5%)。60.3%的消费者的代餐购买单价集中在10-30元以内;购买单价在30-40元的占比21.5%,50元以上的占比10%。随着消费升级步伐加快,代餐行业呈现个性化和多元化消费趋势。(《艾媒咨询 | 2023-2024年中国代餐行业发展及市场调研分析报告》完整高清PDF版共84页,可点击文章底部报告下载按钮进行报告下载)

According to data from iiMedia Research, from 2017 to 2022, the size of the Chinese catering market continued to grow, increasing from 5.82 billion yuan in 2017 to 132.18 billion yuan in 2022. The Chinese catering market is expected to reach 175.0 billion yuan in 2023. The factors that attract consumers to substitute meals include product slogans (61.1%) and friend recommendations (58.5%). 60.3% of consumers' purchasing unit prices for substitute meals are concentrated within 10 to 30 yuan; 21.5% of the purchase price is between 30-40 yuan, and 10% is above 50 yuan. With the acceleration of consumption upgrading, the catering industry is showing a trend of personalized and diversified consumption.(“iiMedia Report | Report on the Development and Market Research Analysis of China's Catering Industry from 2023 to 2024”full version has 84 pages,please click the download button at the bottom of the article to download the report)

核心观点

产业规模:2023年中国代餐市场规模将达1750.0亿元

回看整个代餐行业的崛起发展,得益于消费升级下“颜值经济”盛行,近年来代餐市场迎来爆发式增长,资本不断下场投资加热赛道。iiMedia Research(艾媒咨询)数据显示,2017-2022年,中国代餐市场规模呈持续增长的态势,从2017年的58.2亿元增长到2022年的1321.8亿元,2023年中国代餐市场规模有望达1750.0亿元。

市场调研:61.1%消费者被代餐宣传语促成消费,购买单价集中在10-30元

iiMedia Research(艾媒咨询)数据显示,代餐吸引消费者的因素有代餐产品宣传语(61.1%)、朋友推荐(58.5%)。60.3%的消费者的代餐购买单价集中在10-30元以内;购买单价在30-40元的占比21.5%,50元以上的占比10%。

发展趋势:代餐行业消费个性化和多元化突出,体重管理需求为重点

随着消费升级步伐加快,代餐行业呈现个性化和多元化消费趋势。iiMedia Research(艾媒咨询)数据显示,47.8%的受访用户对代餐食品的需求点主要是减肥塑形,其次是美容、睡眠、增加、防脱发等多种其他功效需求。代餐行业仍存在缺乏行业强制标准、虚假宣传、微商渠道销售假货等乱象,需强化行业监管以规范行业营商环境。

以下为报告内容节选:

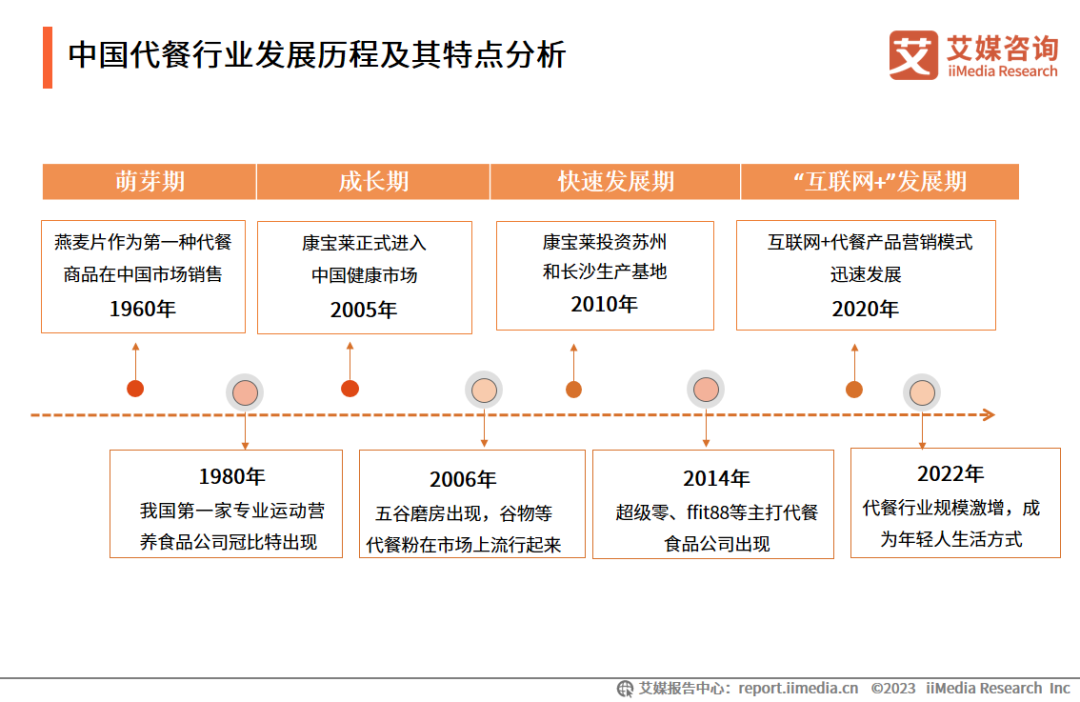

中国代餐行业发展历程及其特点分析

代餐的理念最早起源于西方国家,随后许多国外知名代餐品牌陆续流入中国市场。中国代餐行业经历了萌芽期、成长期、快速发展期和“互联网+”发展期四个阶段,行业逐渐走向成熟。随着新时代互联网技术的成长,人民饮食观念的改变,代餐行业将继续蓬勃发展。

中国代餐行业市场规模分析及预测

用户需求的增长推动行业市场规模持续扩大。数据显示,2017-2022年,中国代餐市场规模呈持续增长的态势,从2017年的58.2亿元增长到2022年的1321.8亿元,预计2023年将达1750.0亿元。艾媒咨询分析师认为,随着代餐食品的种类不断丰富,市场的消费力得到了充分释放。中国代餐市场规模与其他发达国家相比依然有一定的差距,未来几年仍有较大的增长空间。

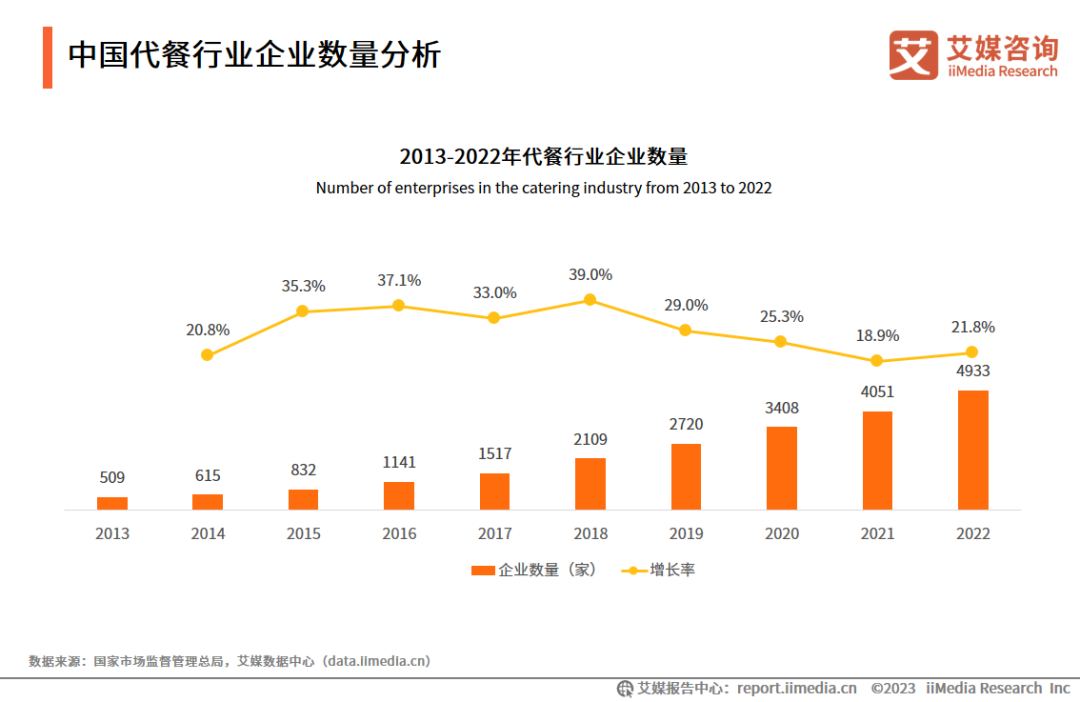

中国代餐行业企业数量分析

近年来,中国代餐行业企业数量快速上升,2013年至2022年从509家扩张至4933家。其中2015年至2018年的增长率均超过了30%。代餐行业没有明确的准入规则,进入门槛较低,进入者众多。代餐市场潜力巨大,未来将吸引更多入局者。随着市场竞争日益激烈,如何提升企业行业竞争力是一大考验。

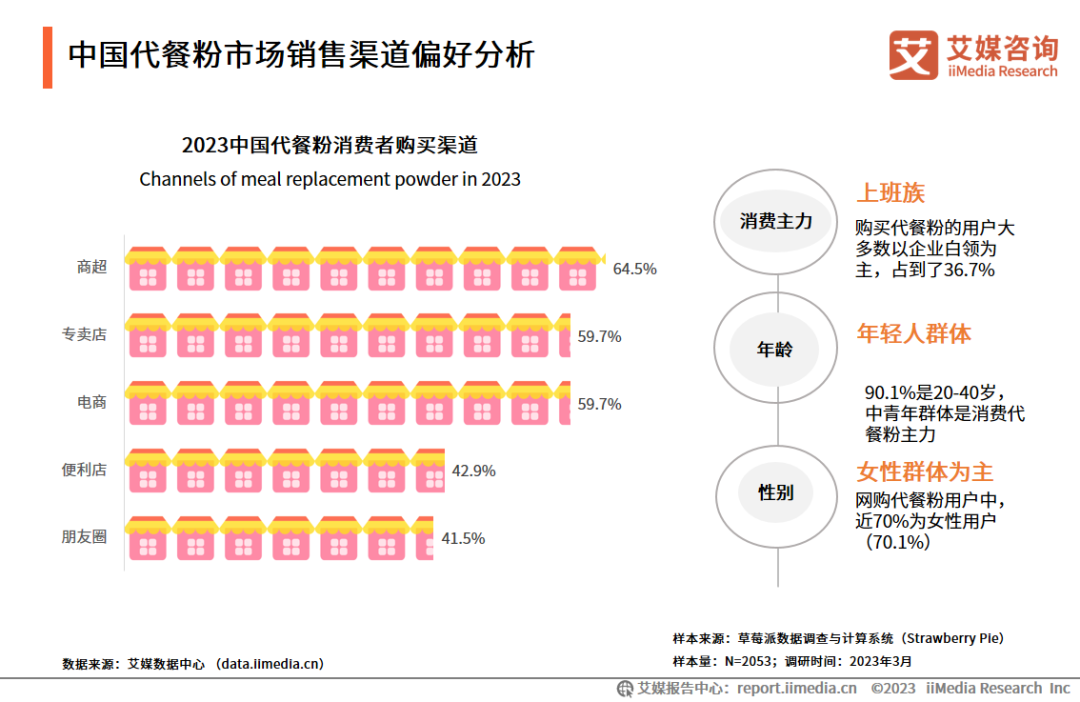

中国代餐粉市场销售渠道偏好分析

iiMedia Research(艾媒咨询)数据显示,2023年消费者购买代餐的途径大多数是商超(64.5%)、专卖店(59.7%)以及电商(59.7%);消费主力主要是上班族(36.7%);九成以上消费者是20-40岁的中青年群体,70%为女性。艾媒咨询分析师认为,代餐粉网购渠道比例较高,并且用户多为成长于互联网的年轻一代,商家可以借助小红书、抖音、快手、知乎、B站等内容平台进行全方位的内容宣发,吸引20-40岁的上班族女性。

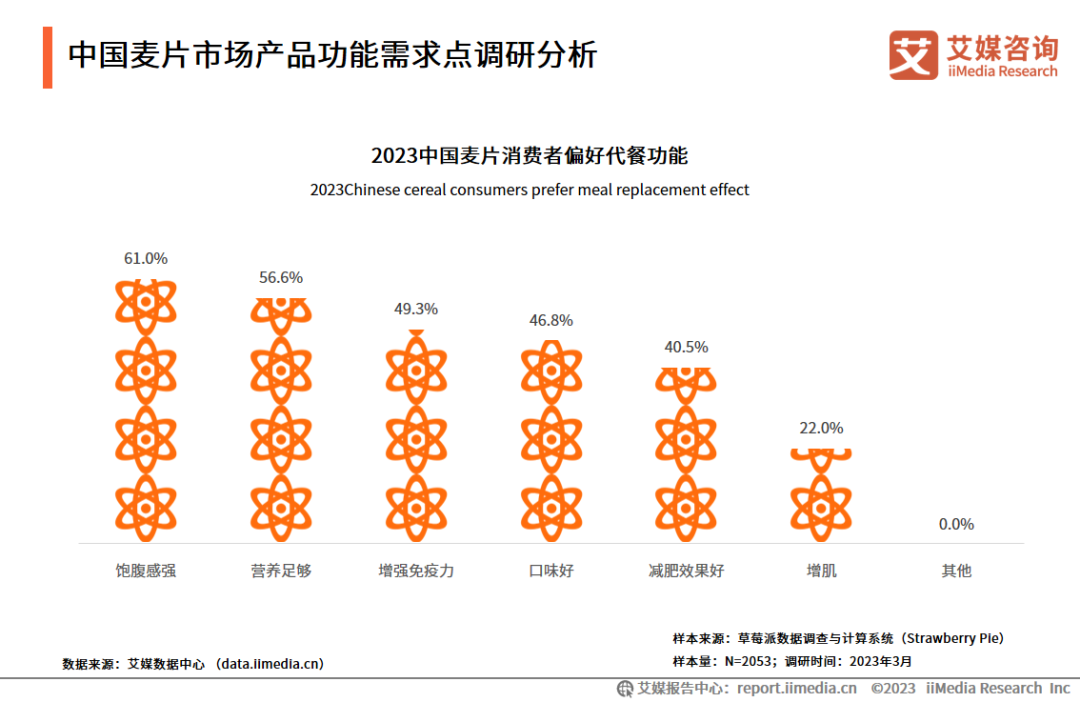

中国麦片市场产品功能需求点调研分析

iiMedia Research(艾媒咨询)数据显示,“饱腹感强”“营养足够”“增强免疫力”是中国麦片消费者的主要功能需求,占比分别为61.0%、56.6%和49.3%。艾媒咨询分析师认为,麦片具有方便耐饿、饱腹感强等特点,以及降糖、降脂、减肥的功效,可以满足代餐消费者对于“饱腹感强代餐”“相对健康”的需求,颇受消费者的欢迎。

中国代餐行业细分领域分析:蛋白棒

随着互联网渗透率的提高以及社交媒体的演变,线上营销模式也不断变化,从开始的网页、电商平台等公域流量运营向小红书、抖音、微博、知乎等私域流量运营转变。蛋白棒商家积极利用新媒体进行品牌营销,一方面扩大了受众范围,另一方面通过流量运营数据可以实现精准营销,从而打造爆款。

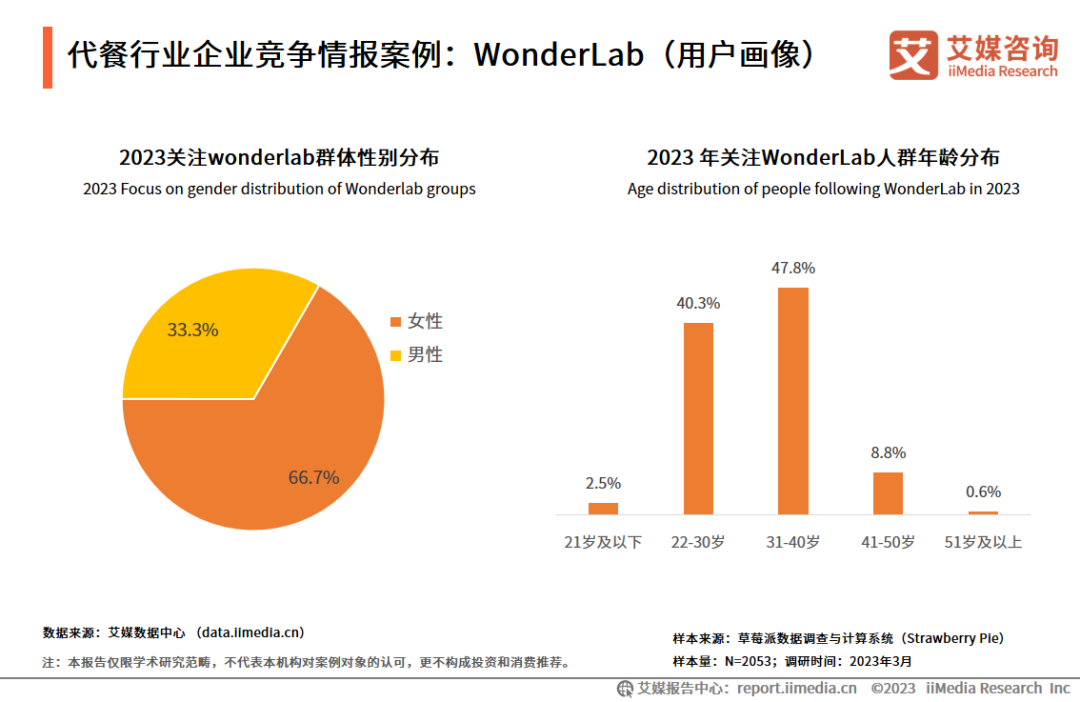

代餐行业企业竞争情报案例:WonderLab(用户画像)

WonderLab的主要消费者为20-40岁年轻女性。这类群体通常对改善身材有着强烈的需求,有较高的健康素养,更偏好健康的减肥方式。品牌在产品和营销策略上可以将“减肥、健康和变美”作为核心话题,以“营养、高纤维、低卡”作为产品卖点,先从“代餐”细分品类切入,进而延展至“美容营养”品类,以此针对性地解决目标群体的痛点及诉求。

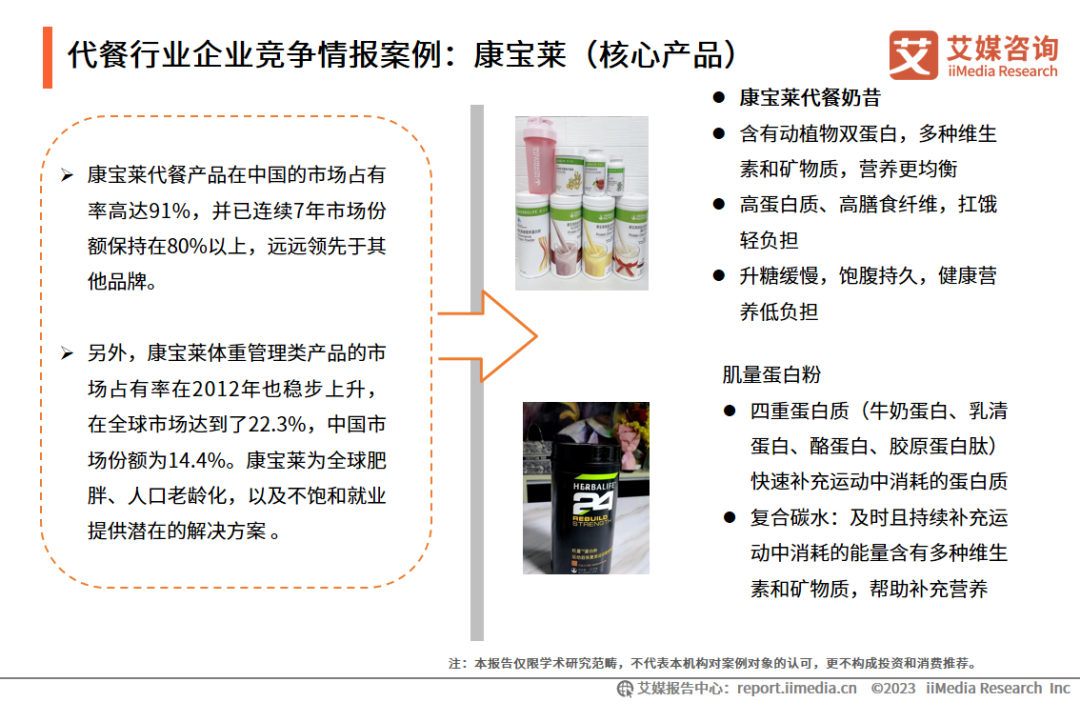

代餐行业企业竞争情报案例:康宝莱(核心产品)

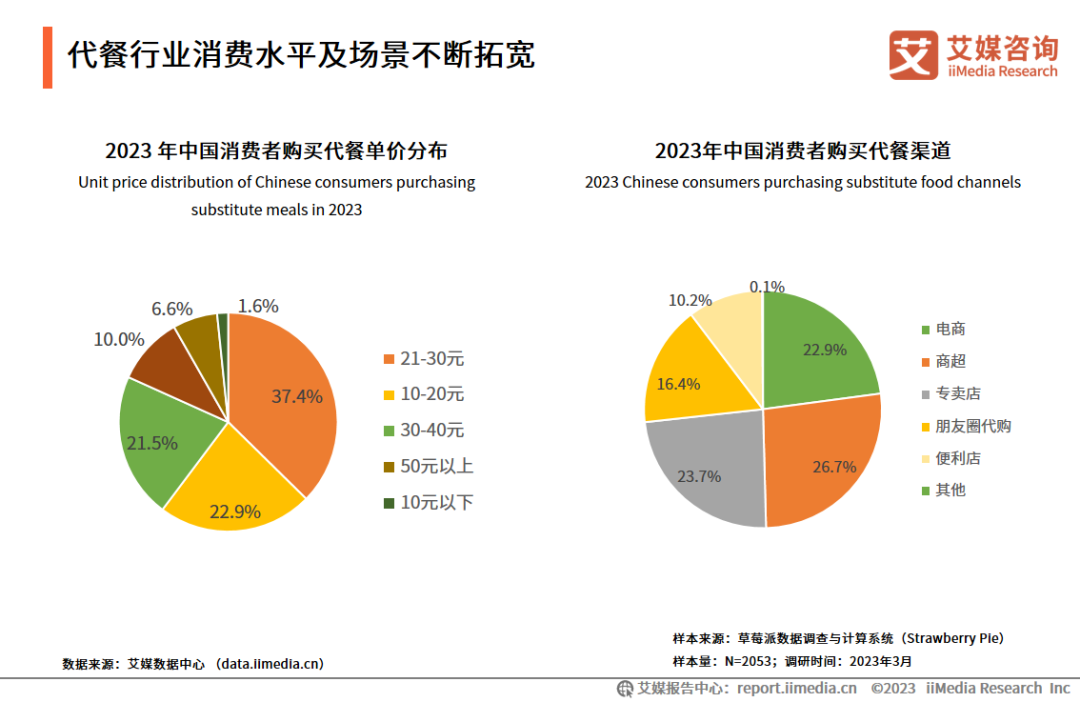

代餐行业消费水平及场景不断拓宽

iiMedia Research(艾媒咨询)数据显示,六成的消费者购买代餐单价集中在10-30元以内,其中37.4%在21-30元之间,22.9%在10-20元;21.5%的购买单价是30-40元,10.1%的购买单价在50元以上。2022年代餐行业仍大多数处于代工厂代工,品牌贴牌模式,商品区域同质化,价格分布则取决于企业定位和营销。消费者购买代餐渠道大部分来自于电商和商超专卖店,年轻人每日泡在网上时间居多,主流媒体占据其注意力,如何在激烈的电商营销中开辟市场是网红产品销量高低的重要因素。

2023-2024年中国代餐行业发展与消费需求趋势分析简要概括(详细趋势分析请查阅完整版报告)

iiMedia Research(艾媒咨询)数据显示,在消费者购买过的代餐品牌中,排名最高的是薄荷健康(46.2%),其次是鲨鱼菲特(39.7%),keep(36.5%),玉鹤鸣(29.6%)。艾媒咨询分析师认为,代餐行业进入门槛不高,很多中小企业都能够在业内生存。随着有更多跨界知名企业入局,它们具有更强的资金、技术、研发实力,加上量产的规模化效益,行业资源将会加速向头部企业聚集,行业集中度将会进一步提高。

02 2023-2024年中国休闲食品产业现状及消费行为数据研究报告

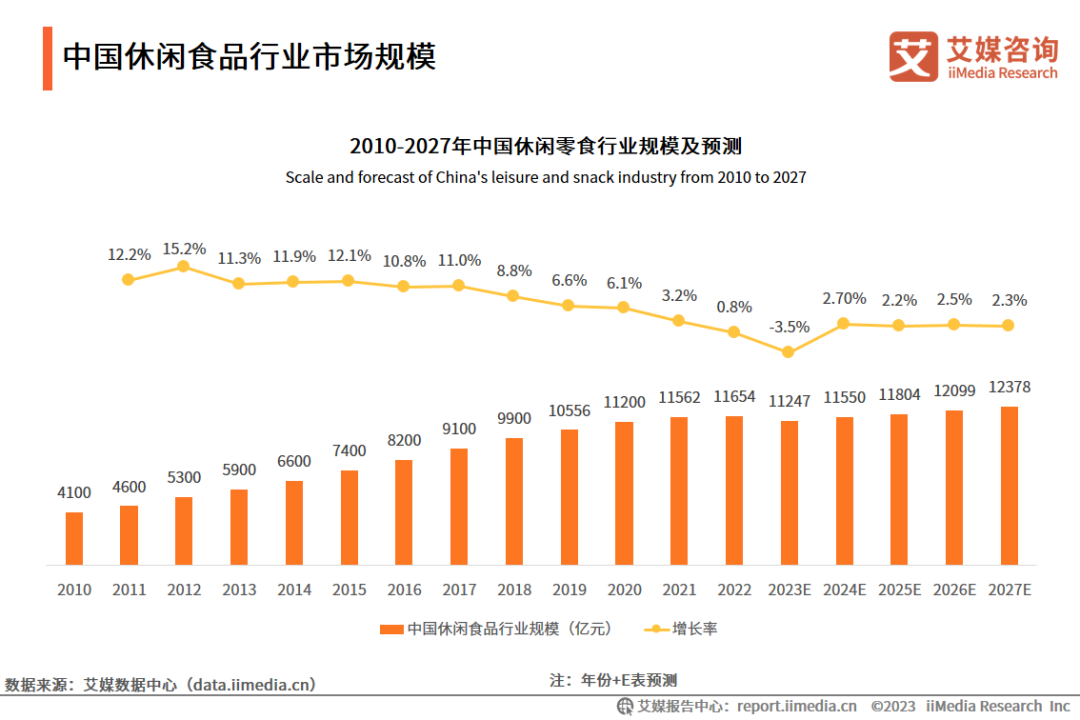

iiMedia Research(艾媒咨询)数据显示,从2010年到2022年中国休闲食品行业市场规模持续增长,从4100亿元增长至11654亿元。预计2027年中国休闲食品行业市场规模达12378亿元,休闲零食由快速增量市场转向微增市场。数据显示,73.1%的中国休闲食品消费者对网红休闲食品持非常感兴趣的态度,25.1%的消费者愿意尝试,网红休闲食品的最大问题是产品质量不放心,占比为49.2%;其次则是产品价格偏高占比49.0%和定价不清晰占比39.4%。(《艾媒咨询 | 2023-2024年中国休闲食品产业现状及消费行为数据研究报告》完整高清PDF版共74页,可点击文章底部报告下载按钮进行报告下载)

According to data from iiMedia Research, the market size of China's leisure food industry continued to grow from 410 billion yuan to 1165.4 billion yuan from 2010 to 2022. It is expected that the market size of China's leisure food industry will reach 1237.8 billion yuan in 2027, and leisure snacks will shift from a rapidly increasing market to a slightly increasing market. Data shows that 73.1% of Chinese leisure food consumers are very interested in online celebrity leisure food, 25.1% of consumers are willing to try it, and the biggest problem with online celebrity leisure food is product quality, accounting for 49.2%; Secondly, 49.0% of products have high prices and 39.4% have unclear pricing.(“iiMedia Report | Research Report on the Current Situation and Consumer Behavior Data of China's Leisure Food Industry from 2023 to 2024”full version has 74 pages,please click the download button at the bottom of the article to download the report)

核心观点

市场规模:2027年中国休闲食品行业市场规模将达12378亿元

iiMedia Research(艾媒咨询)数据显示,从2010年到2022年中国休闲食品行业市场规模持续增长,从4100亿元增长至11654亿元。预计2027年中国休闲食品行业市场规模达12378亿元,休闲零食由快速增量市场转向微增市场。艾媒咨询分析师认为,休闲零食市场未来竞争更加激烈,创新型产品将替代守旧型产品 。

用户调研:休闲食品网红品牌应重视对消费者品牌认知的教育

iiMedia Research(艾媒咨询)数据显示,73.1%的中国休闲食品消费者对网红休闲食品持非常感兴趣的态度,25.1%的消费者愿意尝试,网红休闲食品的最大问题是产品质量不放心,占比为49.2%;其次则是产品价格偏高占比49.0%和定价不清晰占比39.4%。网红品牌更应考虑的问题是如何让消费者信任产品的高价格源于产品制作的高成本,以及品牌对产品质量的用心把控,促成消费者从尝鲜式购买向品牌忠实客户的转变。

行业趋势:新锐品牌涌现,消费者关注产品健康信息意识逐渐普及

近年来休闲食品行业浮现了一大批新锐品牌。进入第三消费时代后,中国消费者的个性化、多元化需求开始浮现,这为新的休闲食品品牌或品类孵化提供了肥沃的土壤。数据显示,仅有1.9%的中国消费者从来不看产品配料表。随着消费者消费水平的提升和营养知识的丰富,人们开始有意识地关注产品配料,盐、糖、油脂含量成为人们评判食品健康与否的重要标尺。

以下为报告内容节选:

中国休闲食品行业经济发展驱动力

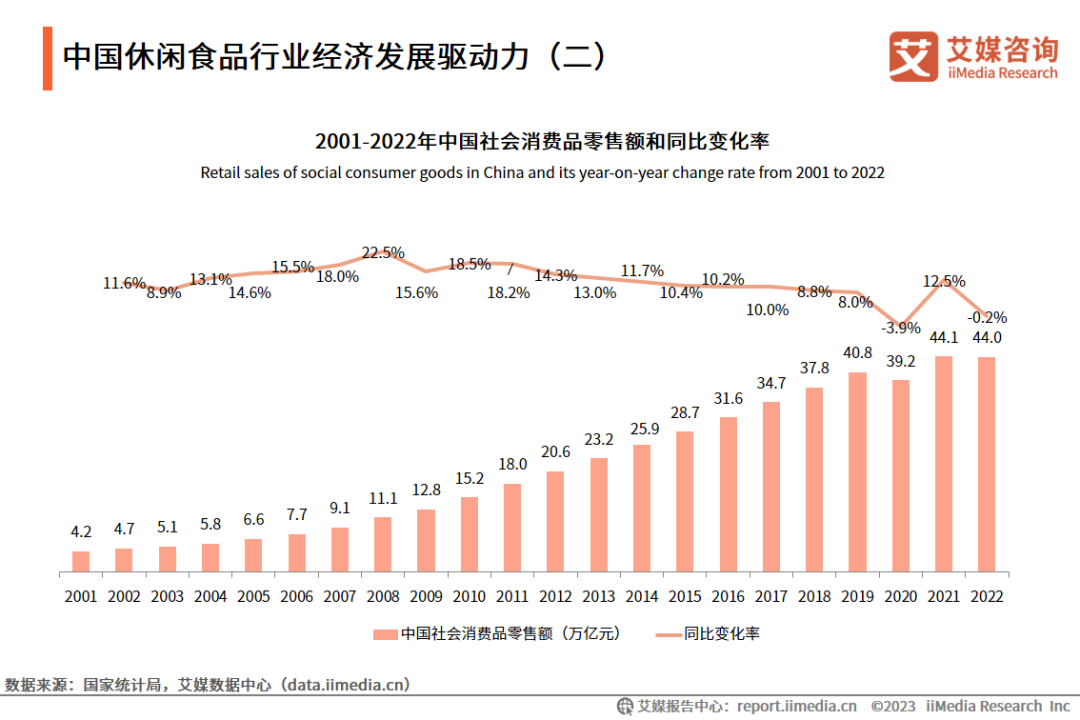

数据显示,2021年中国社会消费品零售额出现明显回升,达到44.1万亿元;2022年中国社会消费品零售额维持在44.0万亿元,同比下降了0.2%;除2020年受新冠疫情影响,中国社会消费品零售额呈上升态势。艾媒咨询分析师认为,随着经济恢复向好,中国居民可支配收入逐年上涨,有利于中国社会消费品销售额稳步提高。

中国休闲食品行业市场规模

iiMedia Research(艾媒咨询)数据显示,从2010年到2022年中国休闲食品行业市场规模持续增长,从4100亿元增长至11654亿元。预计2027年中国休闲食品行业市场规模达12378亿元。艾媒咨询分析师认为,随着中国居民可支配收入逐年上涨,消费者对创新型、品质较高的休闲零食需求提升,逐步淘汰部分守旧型产品。

中国休闲食品产业链图谱

根据企业产业链程度的不同,可以分为自主生产销售企业以及代工生产销售企业(OEM生产模式)。自主生产型企业指的是参与自身品牌生产的经营模式;OEM生产模式指的是企业将产品生产制造过程外包给其他公司,生产出来的产品使用原企业品牌。不同休闲食品销售的主要渠道并不一致,主要分为线上渠道与线下渠道。不同的休闲食品企业在产品定位上也不一致,部分企业以单一休闲食品为主,而部分企业则以综合休闲食品为主。

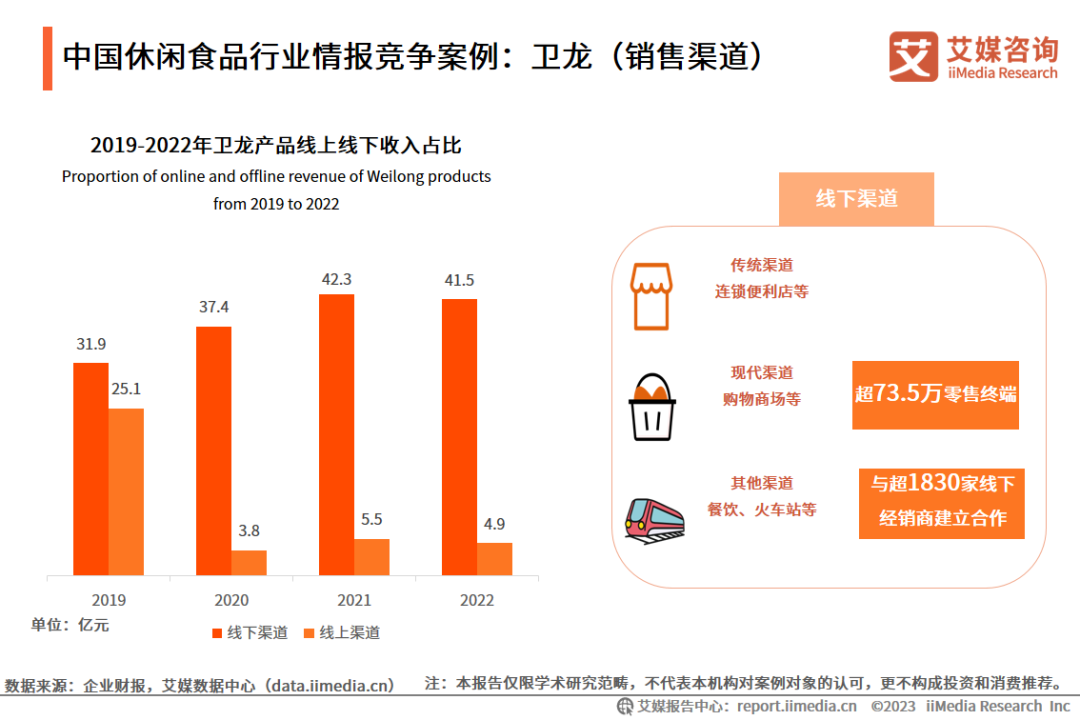

中国休闲食品行业情报竞争案例:卫龙(销售渠道)

数据显示,2019年至2022年间,卫龙线上渠道营收占比不断上升,2021年起线上收入占比高于10%;线下渠道营收稳定,增速较慢。截至2022年6月30日,卫龙覆盖超过73.5万个零售终端,与超过1830家线下经销商合作。艾媒咨询分析师认为,卫龙着力发展布局的线下渠道,已经具备一定规模和覆盖能力,开拓线上销售渠道更多是作为市场补充。

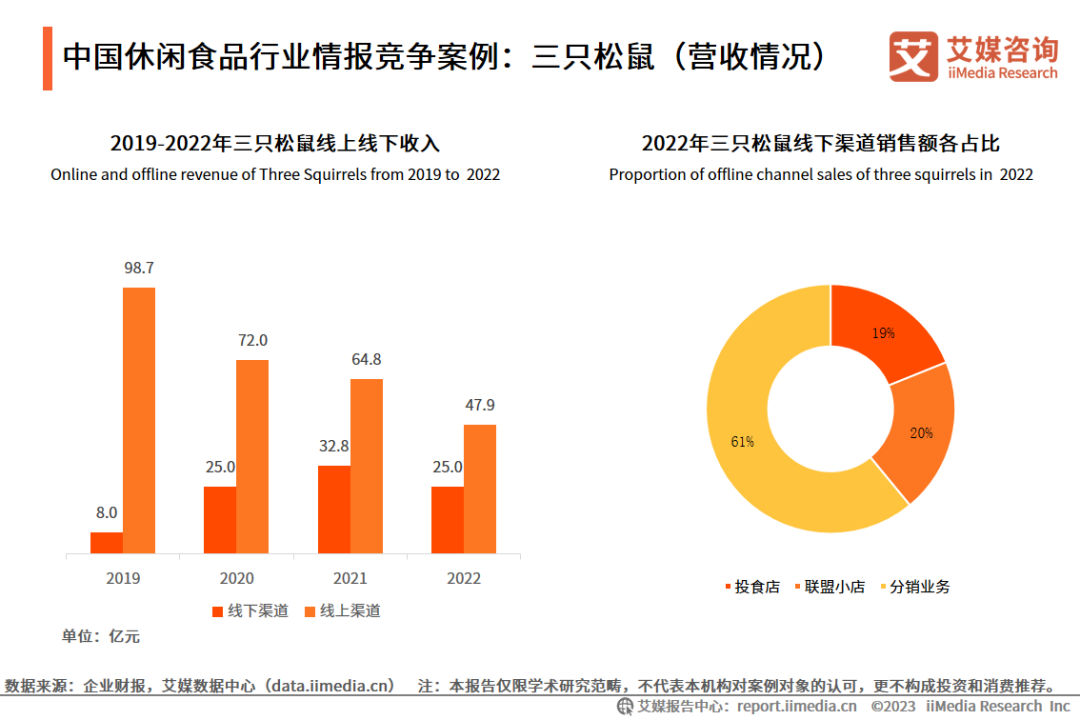

中国休闲食品行业情报竞争案例:三只松鼠(营收情况)

2021年10月15日,章燎原提出要通过“聚焦坚果,聚焦分销”实现“五年再造一个百亿松鼠”的目标,布局以KA、连锁便利店、礼品店为核心的线下分销,以标准化陈列及商品重塑为手段,提高终端货架效率。数据显示,2020年起,三只松鼠线下收入占比呈现上升趋势。2022年,分销渠道收入占线下渠道的61%,可见,三只松鼠的新分销模式已见成效。

中国休闲食品行业情报竞争案例:良品铺子(发展历程)

中国休闲食品行业情报竞争案例:良品铺子(产品类别)

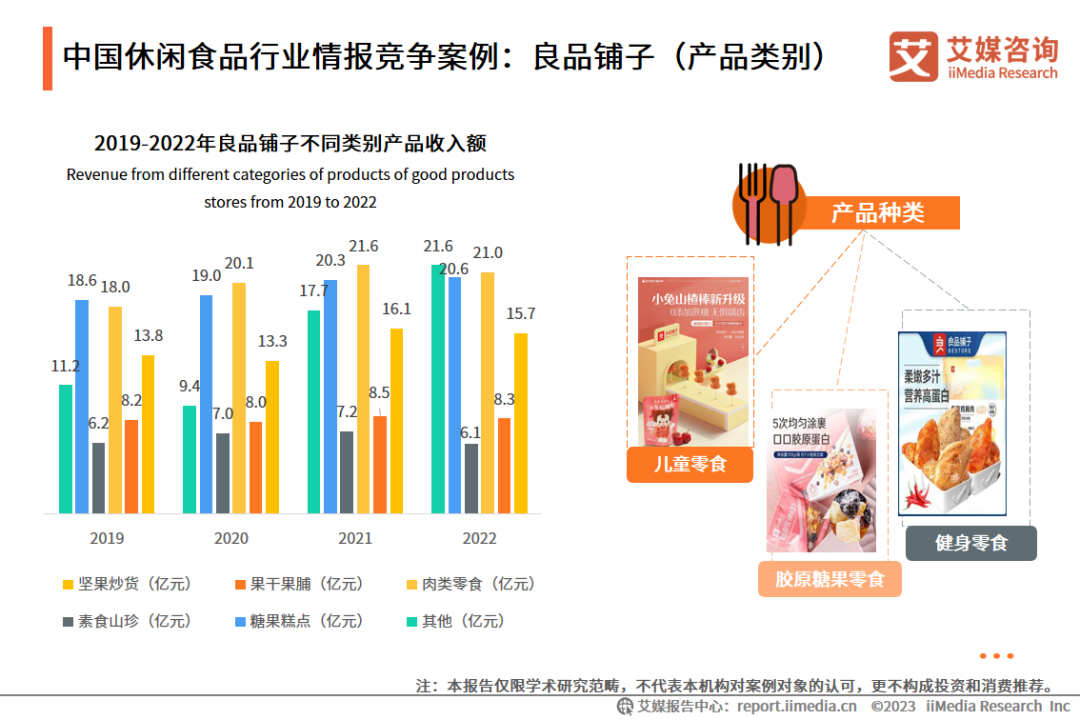

数据显示,2019-2022年良品铺子肉类零食销售额排名第一,糖果糕点类紧随其后。自2019年开始,良品铺子聚焦高端零食,明确针对儿童、健身人群、爱美人士、上班族、企事业单位等人群的细分场景需求,分别推出了儿童零食、健身零食、胶原糖果零食、早餐晚餐代餐、商务送礼等多类产品。致力于提供满足消费者高品质、高颜值、高体验、健康营养的产品。

中国休闲食品行业情报竞争案例:轩妈食品(营销方式)

轩妈食品作为新兴的网红品牌之一,营销策略主要围绕线上开展。轩妈起初在微信平台积累口碑,之后通过社交平台和电商平台等聚合引流,被更多的消费者认识。轩妈为了吸引年轻消费者,以年轻人喜爱的“萌文化”为核心,打造了二次元形象的IP小酥酥。为了稳固老顾客和拓展新客户,轩妈食品不断尝试新手段来提升知名度,比如利用节日与蛋黄酥进行捆绑,强化顾客对品牌的认知。

中国休闲食品消费者画像分析

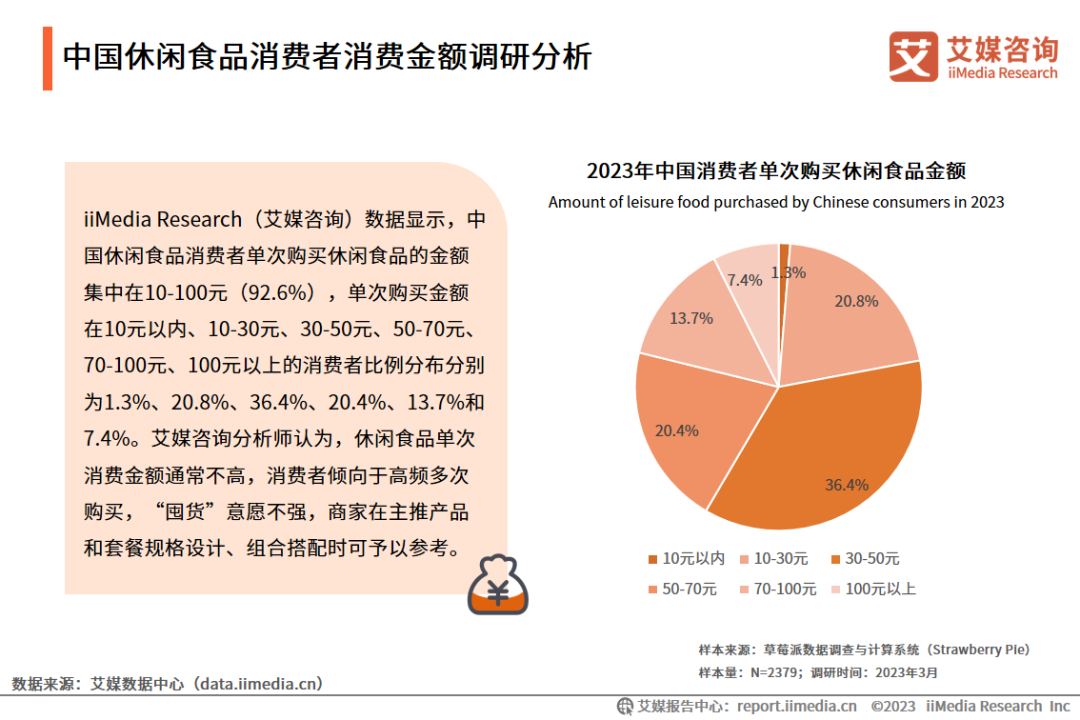

中国休闲食品消费者消费金额调研分析

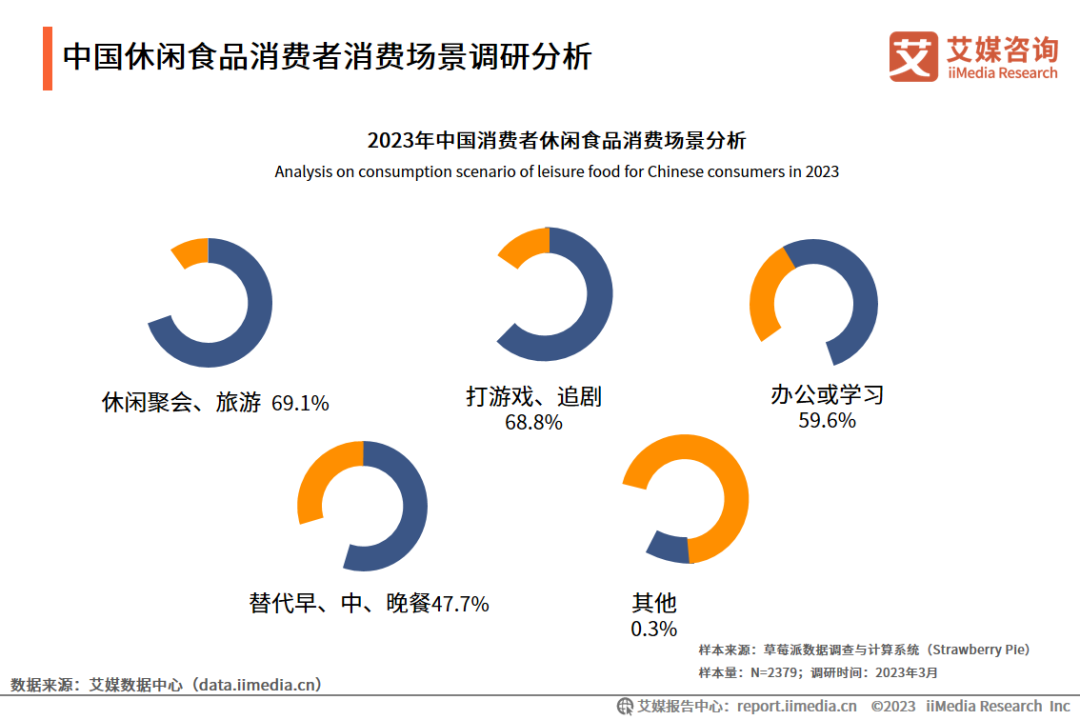

中国休闲食品消费者消费场景调研分析

iiMedia Research(艾媒咨询)数据显示,中国休闲食品消费者消费场景通常为休闲聚会、旅游等活动时(69.1%)和打游戏、追剧等休闲时(68.8%) ,其次为办公或学习时(59.6%)和替代早、中、晚餐(47.7%)。艾媒咨询分析师认为,休闲食品消费者消费场景多样化,在不同场景下对于产品的种类、规格及包装等存在不同的需求,商家在产品设计时可以代入实际消费场景,有针对性地设计和创新。

2023-2024年中国休闲食品产业现状与消费需求趋势分析简要概括(详细趋势分析请查阅完整版报告)

数据显示,近10年来中国休闲食品行业企业新增数量呈持续上升态势,2022年新增休闲食品公司147416个。在国潮经济的带动下,中国休闲食品行业浮现了一大批休闲食品企业,他们从消费者的个性化、多元化需求入手,实现了产品销售的快速放量。艾媒咨询分析师认为,未来随着居民可支配收入的增加以及消费需求逐渐多元化,休闲零食产业市场规模将进一步扩大,市场竞争将持续加剧。

来源 |艾媒咨询,中食协食物委精编发布

友情提示 | 精选编发仅为公益学习交流,不代表本号观点及立场。

凡本号注明 “来源:XXX” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本号赞同其观点和对其真实性负责。如因作品内容、版权和其它问题需要同本号联系的,请在30日内进行。