一、执行摘要

国鲜斯房车自驾游(北京)有限公司成立于2023年,是立足北京、辐射全国的规模化高端房车自驾游综合服务商。项目紧抓十五五旅游产业政策红利、消费升级下房车旅游爆发式增长机遇,以500台自有高端房车为核心资产,打造“房车租赁+定制旅行+营地运营+会员生态”全产业链运营模式,破解行业车辆短缺、服务不规范、补给难等核心痛点。

本次计划融资1亿元-10亿元,资金主要用于全国房车车队扩张、营地网络布局、智能化平台搭建、市场品牌推广及全国渠道铺设。项目预计3年成为华北房车旅游市场第一、全国头部品牌,5年营收冲刺5亿元,依托稳定现金流、高毛利及规模化壁垒,为投资方带来丰厚回报,未来通过IPO、并购等方式实现资本退出。

二、项目背景与市场机遇

(一)政策红利全面释放,行业发展驶入快车道

国家将房车旅游纳入战略性新兴产业,《“十五五”旅游业发展规划》明确定向扶持;2026年起20省份房车营地用地按旅游设施用地管理,直接降低建设成本40%,6米以下房车高速免费覆盖80%省际路段。海南、云南等多地出台配套标准、增设驿站服务,系统性解决“营地荒、通行难、补给难”行业顽疾,为项目发展筑牢政策保障。

(二)消费需求双引擎驱动,市场空间持续扩容

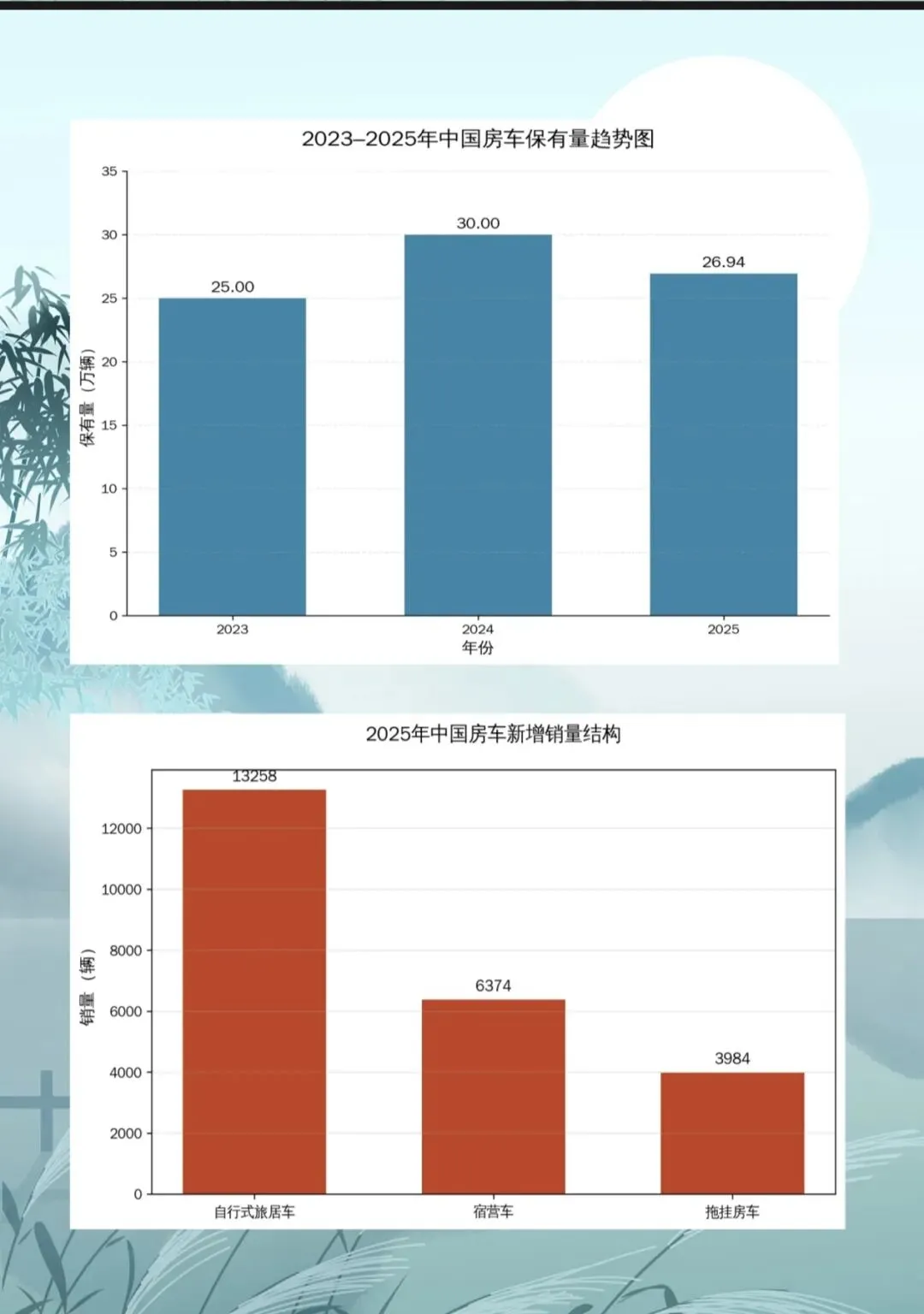

房车旅游消费呈现年轻化+家庭化双核心特征,Z世代将其视为沉浸式休闲生活方式,76%年轻消费者愿支付20%以上溢价;家庭亲子、银发康养出游占市场份额65%,旅游需求从“观光游”转向“深度旅居生活”。2026年行业市场规模预计达180亿元,年增速18%-23%,房车租赁板块订单年增50%以上,高端定制、企业团建需求爆发,赛道增长潜力巨大。

(三)技术革新降本增效,行业进入平价普及期

国产房车技术快速升级,均价从45万降至28万,新能源房车续航突破600公里,充电桩覆盖率超90%,智能化旅居系统全面落地。房车从高端交通工具转变为大众可及的“移动生活空间”,使用门槛大幅降低,潜在用户群体极速扩大,为项目规模化运营奠定产品基础。

三、公司与项目概况

(一)公司基本信息

公司全称:国鲜斯房车自驾游(北京)有限公司

成立时间:2023年3月27日

核心定位:以北京为核心,覆盖全国的500台规模化高端房车自驾游综合服务商

(二)主营业务

涵盖房车租赁(日/周/月/长租)、高端定制自驾游、企业团建/商务接待、营地运营、车辆托管与增值服务、二手车残值处置全业务链条。

(三)核心优势

1. 规模壁垒:500台自有房车,华北区域规模领先,车型供给充足;

2. 服务壁垒:标准化一站式管家服务,7×24小时响应,售后体系完善;

3. 运营壁垒:线上平台+线下网点+全国营地联动,异地取还便捷;

4. 成本壁垒:集中采购、维保、保险,全生命周期车辆管理,严控成本;

5. 用户壁垒:现有会员8100人,会员体系实现高复购、老客带新客。

(四)核心团队

联合创始人为旅游出行行业连续创业者,拥有10年以上重资产运营与渠道拓展经验;核心团队汇聚运营、市场、车务、高端客服资深人才,深耕旅游、汽车租赁、互联网、酒店行业,执行力与行业资源雄厚。

股权结构:联合创始人控股52%,核心团队5%,股东43%。

四、市场与行业分析

(一)行业核心痛点

1. 市场供给不足:车辆少、车型老旧,可选范围有限;

2. 服务体系混乱:手续繁琐、定价不透明、售后保障弱;

3. 配套设施缺失:营地少、补给难,旅行体验差;

4. 运营效率低下:淡季车辆闲置率高,缺乏标准化运营方案。

(二)目标客户群体

C端:28-50岁高端家庭/亲子群体、中老年康养人群、自驾旅行爱好者;

B端:企业团建、商务接待、研学机构、旅行社、婚庆品牌等合作客户。

(三)市场趋势与赛道机会

行业处于高速增长期,规模化、标准化、品牌化房车租赁服务商极度稀缺。项目以500台重资产+全国网络化布局,可快速形成区域垄断,抢占露营经济与房车旅游发展红利。

五、产品与服务体系

(一)核心产品

1. 房车租赁:灵活租赁模式,满足不同周期出行需求;

2. 定制自驾游:专属路线+全程管家+补给保障+全程保险;

3. 企业服务:团建、商务包车、品牌活动定制一站式方案;

4. 增值服务:营地接驳、会员年卡、车辆托管、二手车残值处置。

(二)核心价值

降低用户体验门槛:无需购车,低成本享受房车旅行;

解决出行痛点:全程无需操心停靠、补给、维保,省心出行;

标准化服务保障:统一定价、统一服务、统一保险,透明放心;

B端专属方案:一站式解决企业高端出行、团建需求。

六、商业模式与盈利逻辑

(一)多元盈利来源

1. 核心收入:房车租赁、企业长租/活动包车费用;

2. 增值收入:定制旅行服务费、营地合作分成、保险/燃油/清洁/异地还车附加费;

3. 生态收入:会员费、会员推荐提成、车辆残值处置收益;

4. 衍生收入:积分商城、异业合作分成。

(二)核心盈利逻辑

1. 淡旺季差异化定价,提升车辆日均使用率,保障稳定营收;

2. 高周转+低成本维保+可控残值,打造健康现金流;

3. 会员体系提升复购率,老客裂变降低获客成本;

4. 全国线路联动,夏季京津冀、冬季长三角,实现全年高效运营。

(三)客户获取渠道

线上:抖音、小红书、美团、携程、公众号全域流量运营;

线下:门店、4S店、高端社区、旅行社精准获客;

B端:企业、团建、研学机构深度合作,异业联动导流。

七、运营规划与财务预测

(一)运营目标

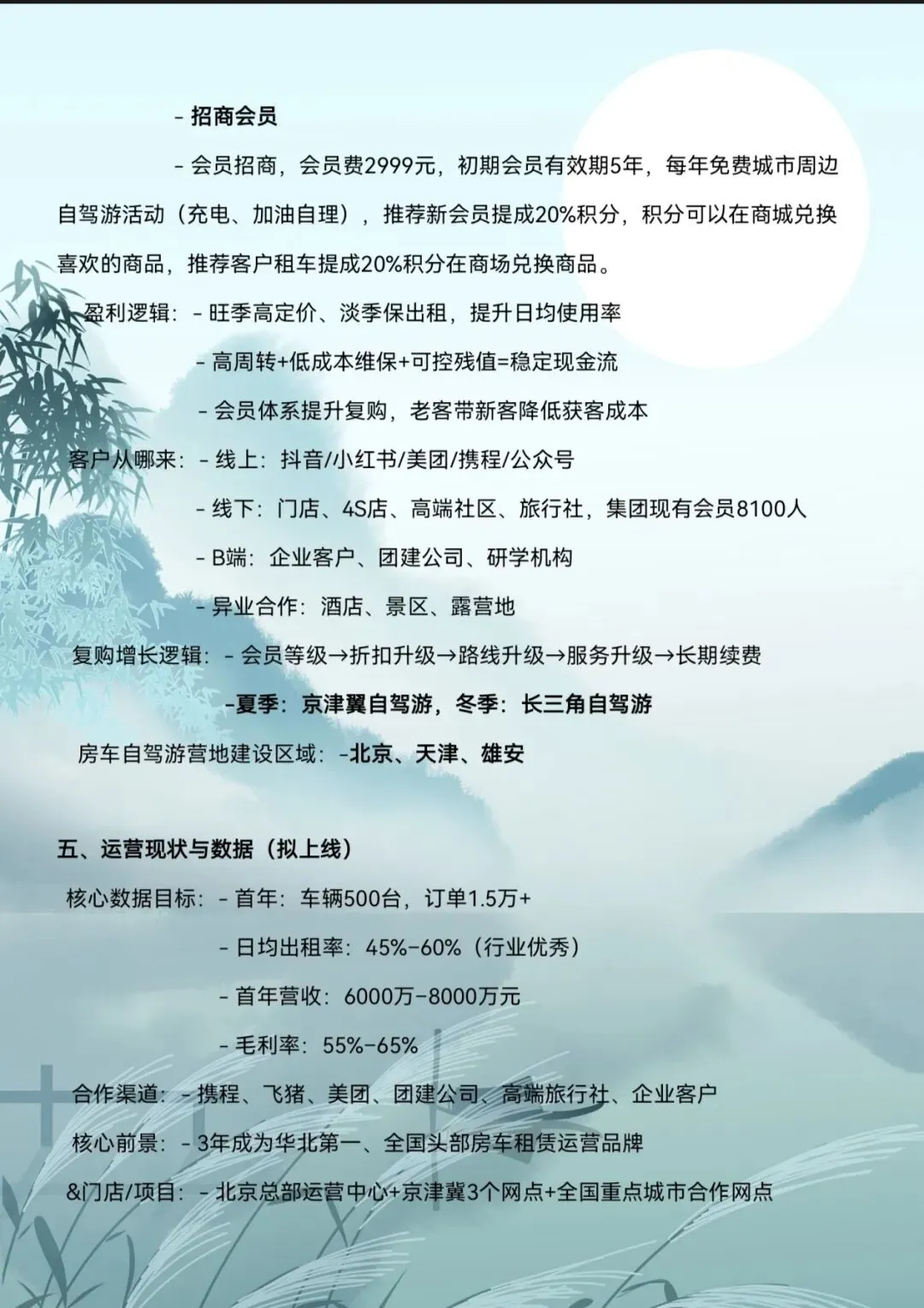

短期:首年投放500台房车,订单1.5万+,日均出租率45%-60%;

中期:3年建成京津冀+全国重点城市网点,成为华北第一、全国头部品牌;

长期:5年实现全国跨区域扩张,打造房车旅游全生态平台。

(二)核心财务数据

首年:营收7000万元,毛利率55%-65%;

第二年:营收1.5亿元;

第三年:营收2.8亿元;

第四-五年:营收冲刺5亿元,启动全国规模化扩张。

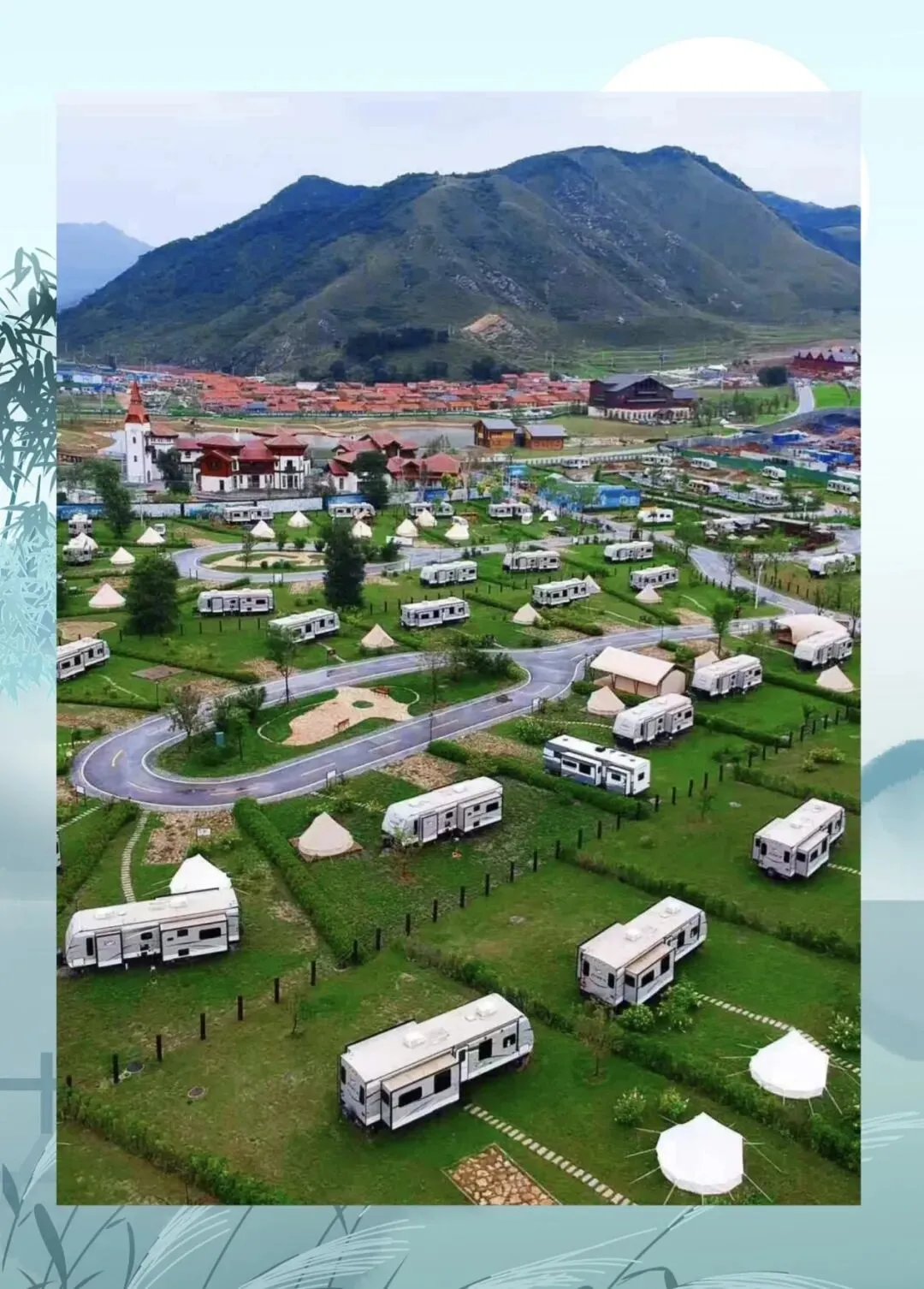

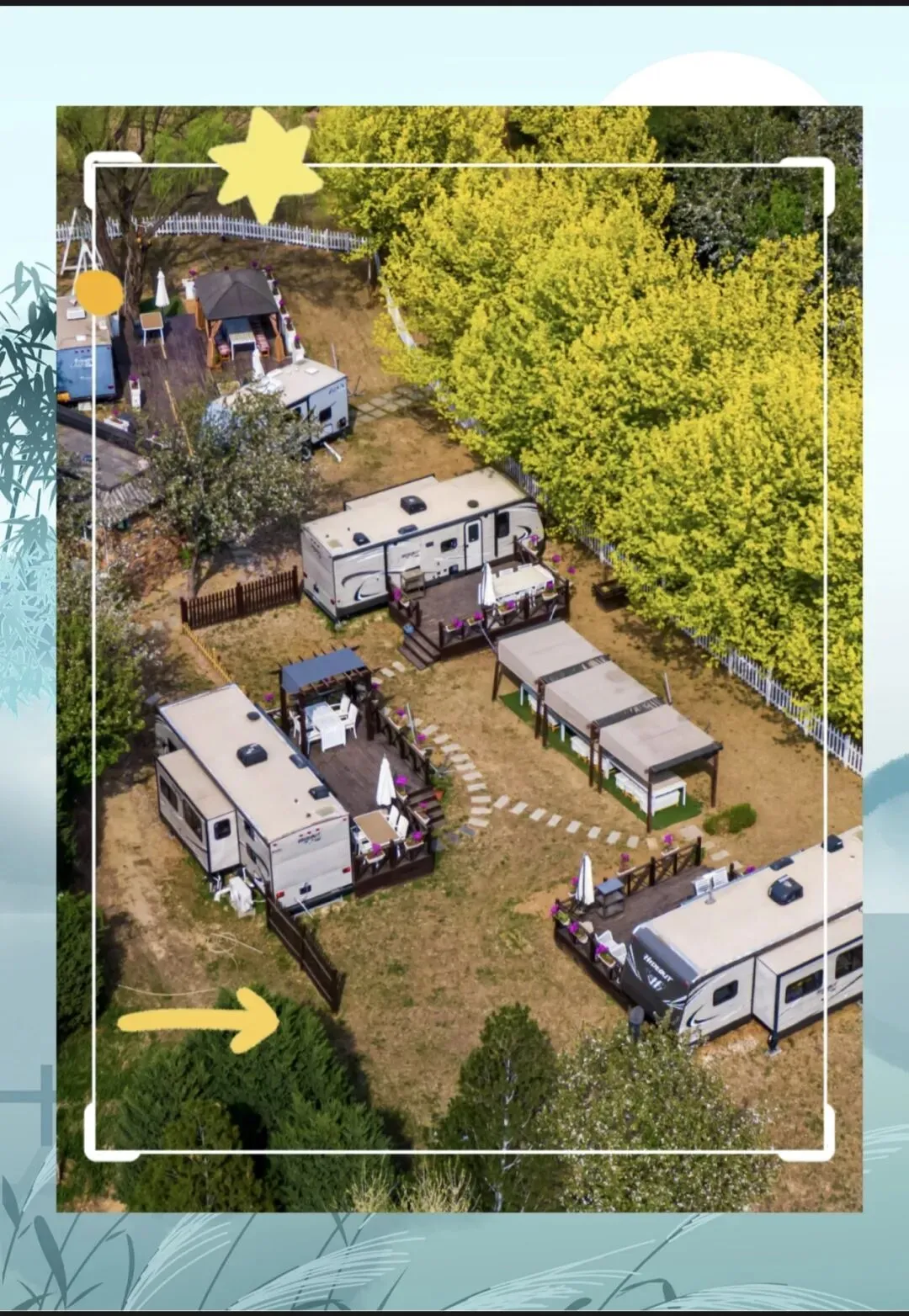

(三)营地布局规划

重点布局北京、天津、雄安等核心区域,逐步拓展至全国热门旅游城市,打造一站式房车营地服务网络。

八、融资需求与资金用途

(一)融资额度

本次股权融资1亿元-10亿元,根据投资方出资额度,协商对应股权比例。

(二)资金用途

1. 车队扩张(45%):新增高端房车采购,扩大全国车队规模,提升市场供给能力;

2. 营地建设(20%):核心城市营地落地、配套设施完善,打造自营营地网络;

3. 平台研发(15%):智能化房车运营平台、会员管理系统、线上预约系统开发;

4. 市场推广(10%):全国品牌宣传、流量投放、渠道拓展,提升品牌知名度;

5. 运营储备(10%):全国网点搭建、人力配置、流动资金储备。

九、竞争优势分析

(一)竞争对手短板

小型租车公司:车辆少、服务无标准、售后薄弱;

全国连锁平台:车型有限、定价偏高、服务响应慢;

个人车主托管:安全无保障、管理混乱、体验差。

(二)项目核心竞争力

1. 规模优势:自有车队规模领先,全国车辆灵活调度,满足大批量需求;

2. 成本优势:集中化采购、维保、保险,大幅降低运营成本;

3. 服务优势:全流程标准化服务,高端管家式体验,售后体系完善;

4. 渠道优势:线上线下全覆盖,C端+B端双轮驱动,客源稳定;

5. 生态优势:会员体系+营地+车队联动,构建闭环生态,形成品牌壁垒。

十、风险应对与防控

1. 市场风险:淡季出租率下滑

应对:企业长租锁定淡季客源,推出特价引流套餐,异业合作保障基础客流。

2. 政策风险:行业监管政策变化

应对:全程合规上牌、投保、运营,主动对接主管部门,紧跟政策导向。

3. 竞争风险:新进入者价格战

应对:筑牢规模+服务+会员三重壁垒,聚焦品质运营,拒绝低价恶性竞争。

4. 现金流风险:资金周转压力

应对:预收会员费、长租预付款,严控开支,车辆动态调度提升利用率。

5. 车辆安全风险:事故、损耗、贬值

应对:全额保险覆盖,标准化维保,严格租客资质审核,提前处置残值。

十一、投资回报与退出机制

(一)投资回报

项目毛利率达55%-65%,现金流稳定,营收年增速超100%,伴随全国布局落地,资产估值持续攀升,投资方可享受股权增值、年度分红双重回报。

(二)资本退出路径

1. IPO退出:3-5年推动公司登陆资本市场,实现主板/创业板上市;

2. 并购退出:引入行业头部企业并购,实现股权溢价转让;

3. 股权转让:向战略投资方转让股权,快速实现资金退出。

十二、项目核心总结

国鲜斯房车项目紧抓房车旅游黄金发展机遇,依托政策红利、庞大市场需求、规模化自有资产、专业运营团队,打造行业稀缺的全产业链高端房车旅游服务平台。项目商业模式成熟、盈利稳定、增长确定性强,大额融资将助力项目快速全国化扩张,抢占行业头部地位,打造房车旅游标杆企业,实现投资方与项目方共赢。