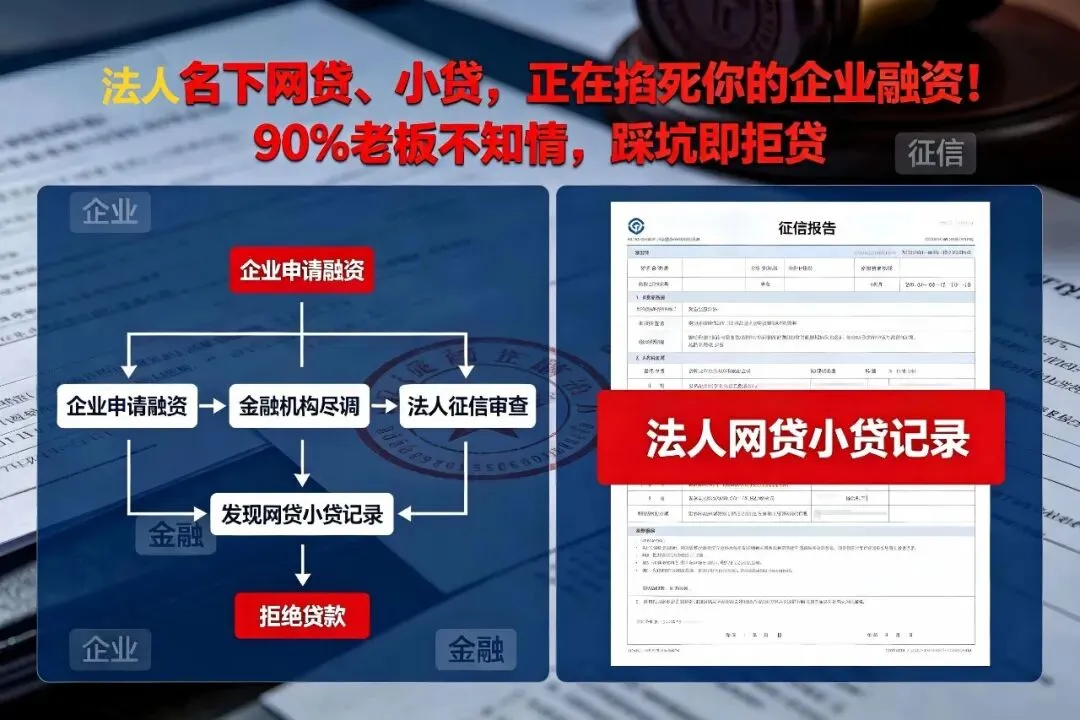

法人名下网贷、小贷,正在掐死你的企业融资!90%老板不知情,踩坑即拒贷

不少中小微企业主都有同一个误区:企业贷款看公司资质,跟我个人借点网贷、小贷没关系。现实却无比残酷:法人征信,就是企业融资的第一道生死关;名下网贷、小贷笔数多、查询频繁,即便企业纳税、开票、流水都合格,银行依然会直接秒拒、砍额、涨利率。 据2026年中小微企业信贷审批数据显示:法人名下存在2笔及以上未结清网贷,企业税贷、经营贷通过率不足22%;近3个月征信硬查询超6次,低息产品通过率降至11%;信用卡使用率超70%+多头借贷,85%会被直接拒贷。无数老板辛苦经营企业,最后倒在了自己的个人征信上,这不是危言耸听,而是每天都在发生的现实。一、银行铁律:审企业贷,先审法人个人征信

在银行风控体系里,小微企业无独立信用,法人即企业。绝大多数企业信贷(税贷、开票贷、流水贷、抵押经营贷),都要求法人承担连带责任担保,法人的个人信用、负债、资金行为,直接等同于企业的风险等级。 银行审批时,会重点核查法人这4项核心信息,每一项都和网贷、小贷高度绑定: 网贷/小贷笔数:国有大行、主流股份制银行红线为未结清网贷≤1笔,超过2笔直接标记高风险;地方银行宽松阈值也不超过4笔,笔数越多,拒贷概率越高。 征信查询次数:近3个月贷款审批、信用卡审批类硬查询≤6次,超过则认定为“资金饥渴、以贷养贷”,这是网贷、小贷申请留下的最明显痕迹。 个人负债率:总负债率红线≤70%,信用卡使用率≤70%;网贷月供叠加其他负债,极易突破红线,导致额度腰斩、利率上浮。 逾期与履约记录:近两年“连三累六”、当前逾期、代偿、呆账,直接失去银行融资资格,而网贷逾期门槛低、罚息高,很容易留下终身污点。 简单说:法人敢碰网贷,银行就敢拒贷。在风控眼里,放着低息银行贷不用,去借年化15%-36%的网贷、小贷,等于主动宣告:资金链紧张、现金流脆弱、还款能力存疑。二、法人带网贷,对企业融资的三重致命打击

1. 低息政策贷直接无缘,门槛再低也进不去

政府贴息、银行主推的税贷、科创贷、专精特新贷,是中小微企业成本最低的融资渠道,年化利率普遍在3.2%-4.8%。这类产品对法人征信要求最严苛,2026年多数银行明确规定:法人近3个月无任何网贷、消费金融记录,方可准入。 这意味着,只要你名下有借呗、网商贷、360借条、招联金融等未结清记录,哪怕从未逾期、负债极低,也会直接被排除在白名单之外,彻底失去低成本资金。2. 额度砍半、利率上浮,融资成本翻倍

部分银行对资质优秀的企业,会放宽网贷容忍度,但绝不会无条件通过。数据显示:法人名下有2-3笔网贷,企业获批额度平均降低40%-60%;利率会从4%-5%上浮至7%-12%,同样贷款100万,每年要多付3-7万利息。 对于本就利润微薄的中小微企业,这笔额外成本,足以吞噬全年净利润。更无奈的是,企业急需资金周转,只能被动接受高成本,陷入“越缺钱、利息越高、越难盈利”的恶性循环。3. 多头借贷+征信花,企业彻底失去融资资格

频繁申请网贷、小贷,会留下大量征信查询记录,同时造成负债分散、笔数过多。当法人征信出现小、散、频特征——额度小、笔数散、申请频繁,银行会判定为长期依赖高息借贷、存在以贷养贷行为。 这类企业会被银行列入预警名单,不仅当下拒贷,征信记录会保留5年,未来3-5年都很难再拿到任何正规银行授信。企业没有现金流支撑,订单接不了、货款付不了、工资发不出,最终只能走向关停。三、为什么老板总踩坑?网贷的隐蔽陷阱

很多法人并非恶意借贷,而是被网贷的低门槛、便捷性误导,不知不觉毁掉企业融资路: 1、误将网商贷、借呗当作企业资金,实则计入个人负债,直接影响法人征信; 2、随手点击“测额度”“领取额度”,每一次都是贷款审批查询,3次就会让征信变花; 3、贪图秒批、无抵押,借几千、几万小额网贷,笔数累计后突破银行红线; 4、不看真实年化,只看日息万三、万四,实际综合利率远超银行贷,加重负债压力。 这些看似无伤大雅的操作,在企业需要大额、低息融资时,都会变成无法逾越的高墙。四、数据说话:法人征信达标 vs 不达标,融资差距有多大

这组数据直白说明:法人个人征信,直接决定企业能贷到多少钱、花多少成本、能不能活下去。五、补救与规避:3-6个月重塑法人征信,保住企业融资权

1、紧急补救:针对性清债,快速降低风险

优先结清高息网贷、小贷;优先结清年化超15%、非银行系网贷、消费金融贷款,重点减少笔数,将未结清网贷控制在0-1笔,满足银行基本准入;清理小额零散负债;结清5000元以下小额负债,减少账户数量,避免“负债零散、多头借贷”标签,让征信看起来更干净;优先结清查询多、近期放款的网贷;近3个月内申请的网贷,是风控重点关注对象,优先结清,快速降低风险评级。2、长期规避:3-6个月静默养征信,拒绝踩坑

严格停止所有借贷申请;3-6个月内,不申请任何网贷、小贷、信用卡、信用贷,不点任何测额度链接,将征信硬查询控制在每月≤1次;降低信用卡使用率;控制信用卡额度使用率在70%以内,最优为50%以下,避免被认定为过度负债;坚决无逾期;所有债务按时足额还款,杜绝逾期、止付、代偿等不良记录,守住征信底线;优化个人流水与资产;稳定个人与企业对公流水,增加现金流证明,让银行认可还款能力,对冲过往网贷风险。3、永久避坑:老板必须守住3条底线

个人消费与企业资金严格分离,不用个人网贷填补企业资金缺口;企业融资优先走银行正规渠道,不碰非银高息小贷;每年自查2次法人征信,提前优化,避免急需用钱时被拒贷。六、结语:别让个人网贷,毁掉你的企业

对于中小微企业而言,融资就是生命线。很多老板兢兢业业做业务、抓生产、拓客户,却因为不懂征信规则,随手借几笔网贷,亲手断掉企业的资金路。 法人无小事,征信无小事。网贷、小贷看似是个人负债,实则是企业融资的隐形大坑。清理网贷、养好征信、规范借贷行为,不是为了迎合银行,而是为了给企业留住活下去、做大做强的机会。 别等到急需资金周转、银行一一拒贷时,才后悔莫及。从现在开始,梳理负债、结清网贷、静默养征信,守住企业的融资生命线,才是老板最该做的风控。企业使命:用专业方案化解债务人困局,以共情陪伴重建债务人信心, 使合法诚信助力社会金融健康!

企业愿景:利他为本,真诚待客,诚信护伴。成为“客户信赖、伙伴认可、行业尊重”的业内典范标杆!

核心价值观:合法诚信,感恩利他,团结奋斗,合作担当!