今天看到热搜上有关于白酒的利空因素,以及考虑到不要轻易投资衰退行业的观点,于是分析了一波白酒行业的十大利好和利空因素,当下我们该如何看待白酒行业的投资机会呢?

十大利好因素:

1. 定价权是消费品的终极护城河,高端白酒是中国市场极少数真正拥有它的品类

茅台可以在需求低迷时依然维持出厂价不动,这在全球消费品中都极为罕见。真正的定价权意味着成本上涨可以转嫁、需求波动不需要以价换量。这不是品牌美誉度,而是一种经济权力。

2. 高端白酒的成本结构极度有利,毛利率护城河几乎无法被复制

茅台毛利率长期维持在90%以上,泸州老窖中高档产品毛利率突破87%。这种利润结构的背后是:原料成本极低、产能扩张受地理和工艺约束、品牌溢价极高。竞争对手即便想模仿,也无法在10年内复制出相同的成本结构。

3. 产能天然受限,构成了无法用资本堆砌的稀缺性壁垒

酱香型白酒的酿造周期长达5年以上,且对微生物环境、水源、气候高度敏感,茅台镇的地理条件不可复制。这意味着即便需求回升,供给也无法快速响应,价格弹性天然向上。这是资本密集型行业梦寐以求却永远买不到的东西。

4. 礼赠与商务场景的需求具有极强的刚性,与经济周期的相关性低于市场预期

高端白酒的核心消费场景不是"口渴",而是"面子"、"关系"和"仪式"。这种社会功能性需求在中国文化语境中极为稳固,即便宏观经济承压,重要宴请、婚庆、商务往来的用酒需求依然存在,只是会向更具性价比的价格带迁移,而非消失。

5. 行业深度调整正在加速出清中小竞争者,头部企业的市场份额将系统性扩大

2025年规模以上白酒企业数量同比减少100多家,渠道库存压力将淘汰大量资本实力不足的中小酒企。历史经验(2013—2015年周期)表明,每一轮行业寒冬结束后,茅台、五粮液等头部品牌的市场份额都会比调整前更高。调整期是头部企业最好的"免费扩张机会"。

6. 现金流创造能力极为卓越,是抵御任何经济风暴的天然缓冲

茅台的商业模式有一个极为特殊的现金流结构:经销商需要提前打款、预付货款,这意味着茅台实际上是在用别人的钱做生意,自身几乎不需要营运资本。这种"负营运资本"模式在制造业中极为罕见,赋予了企业极强的抗周期能力。

7. 老酒储备构成了随时间自动增值的隐性资产

高端白酒的基酒价值随储存年限指数级上升,这意味着今天生产的酒,五年后即便不卖,账面价值也在持续增长。这是一种极为特殊的"时间复利"资产,在任何其他制造业中几乎找不到对应物。

8. 国际化仍处于极早期,是一个尚未被定价的长期期权

目前中国白酒的出口占比极低,但2025年前三季度茅台海外营收同比增长31%,海外经销商增至121家。香港降低酒类税率后白酒出口显著提速。随着中国文化软实力的持续输出,白酒国际化是一个时间跨度可能长达20年、但确定性正在逐步提升的增量空间,当前估值几乎没有为此定价。

9. 当前估值已处于历史低位区间,安全边际显著

中证白酒指数市盈率一度跌至近十年低位,悲观情绪已充分甚至过度定价。对于一个护城河完整、现金流卓越、长期逻辑未变的行业,估值的极度压缩恰恰是价值投资者最应该关注的信号,而非回避的理由。

10. 中国中产阶级的长期扩张,为高端消费提供了持续扩大的需求基础

中国中产及以上人口的绝对数量仍在增长,这个群体是高端白酒的核心消费者。即便总人口增长停滞,消费升级的结构性趋势依然意味着"有能力且愿意为高端白酒付费的人"在持续增加,这是需求端最坚实的长期支撑。

十大利空因素

1. 代际消费断层是真实且深刻的结构性风险,而非可以轻易"教育"的市场问题

年轻一代对白酒的疏离不仅仅是口味问题,而是价值观层面的排斥——他们反感白酒承载的"人情应酬"文化、"父辈权威"符号,以及高度烈酒带来的"上头感"。这种代际裂痕如果在10年内无法有效弥合,行业的消费者基础将随着老龄化而系统性萎缩,这是任何营销手段都难以逆转的人口学命题。

2. 反f与zw消费的长期收缩,永久性地切断了高端白酒最重要的"刚性"需求来源之一

国内的f腐政策不是周期性的,而是制度性的。gw接待"不上酒"规定的强化,代表的是一种不可逆的政策方向。高端白酒曾经依赖的"政务消费"场景,已经从需求方程中被永久性地削减了一个重要变量,这个缺口靠商务和民间消费的增量来填补,需要相当长的时间。

3. 渠道库存高企与价格体系崩塌,揭示了商业模式中"压货驱动增长"的深层脆弱性

2025年行业平均存货周转天数增加,这一数字背后是多年来酒企依赖"向渠道压货"来完成业绩的商业模式缺陷。当渠道失去承接能力,价格体系便会崩塌,普茅、普五等核心产品批价全年下滑幅度超过30%。价格体系一旦被破坏,品牌的高端定位需要数年才能修复。

4. 总产量的长期下行趋势不可逆,行业天花板已经确立

白酒总产量从历史高峰的1300多万千升持续下滑,2025年1—11月累计产量321.5万千升,同比下降11.3%,且降幅在持续扩大。这不仅是去库存的结果,更反映了真实饮酒人口和饮酒频次的下降。一个总量持续收缩的行业,头部企业即便能提升份额,也面临着越来越小的蛋糕。

5. 估值历史性地享受了"金融属性溢价",一旦这一属性消退,重估风险极大

过去十年,茅台等高端白酒的估值中包含了大量"类金融资产"的溢价,人们买茅台不只是为了喝,还为了储值、送礼、炒作。飞天茅台跌破官方指导价,标志着这种金融属性正在瓦解。当一个消费品从"硬通货"回归到"普通饮料",其估值体系将面临系统性重构,这个重估过程可能比市场预期的更漫长、更痛苦。

6. 健康意识的全球性提升,正在从需求侧对烈酒品类施加长期压力

"理性饮酒"、"少喝酒"正在成为越来越主流的社会价值观,这一趋势在年轻群体中尤为明显。这不是中国独有的现象,而是全球烈酒行业共同面临的长期逆风。当健康成为消费决策的核心变量,高度烈酒天然处于不利位置,这是任何品牌力都无法完全抵御的社会趋势。

7. 国企治理结构的效率折扣,限制了头部酒企在危机时刻的战略反应速度

多数头部白酒企业是大型国有企业,其决策机制、激励结构和人事安排都受到国企体制的约束。本轮调整中,行业内已有声音指出,大型国有酒企"反应迟钝、行动缓慢",即便已有所动作,也多是应付性的。在需要快速转型的时代,这种结构性迟缓是一个真实的竞争劣势。

8. 国际化进展极为缓慢,"走出去"的故事讲了二十年仍未兑现

白酒国际化是一个长期被反复提及、却始终难以突破的叙事。人的口味和饮酒习惯是长期养成的,极难改变。目前白酒出口额占行业总收入的比例依然微乎其微,且主要依赖海外华人市场。将国际化作为重要增长逻辑的投资者,需要对这个"期权"的兑现时间和概率保持极度审慎。

9. 竞品的多元化正在蚕食白酒的消费场景与社交货币地位

威士忌、精酿啤酒、清酒、葡萄酒乃至各类低度果酒,正在以更符合年轻消费者审美和口味的姿态,系统性地占领白酒传统上所主导的社交场景。这种替代不是一夜之间发生的,但它是持续的、有方向的。白酒在年轻群体社交场合中的"默认选项"地位,正在被悄然侵蚀。

10. 行业深度调整的出清周期可能远比市场预期漫长,资本长期被锁定的机会成本不可忽视

业内预判行业真正触底在2026年下半年至2027年,调整周期可能持续至2028年。对于价值投资者而言,"买对了但等太久"同样是一种成本,资本被锁定在一个长达数年的筑底过程中,意味着放弃了其他更快兑现的机会。在评估白酒的安全边际时,必须将这个时间成本纳入计算,而不能只看静态的低估值。

目前对于白酒行业的利好和利空都是真实存在的,利好的核心是护城河的质地,定价权、成本结构、稀缺性,这些是真正深厚且难以被摧毁的;而利空的核心是时间与结构,代际更替、消费习惯迁移,这些也是真实的,但作用于十年乃至二十年的尺度上。

白酒行业究竟是利好多于利空,还是利空多于利好呢?未来10年,大家对于白酒行业的看法,会发生转变吗?

这一代年轻人有钱了后,会消费高端白酒吗?未来人们饮酒总量应该会减少,但高端白酒的消费,也会一直下滑吗?

其中利空最大的因素,是代际消费问题,如果是参考发达经济体呢?

美国:总量见顶后的高端化浪潮

美国是全球最具参考价值的案例之一,因为它有超过百年的完整数据。威士忌在美国烈酒市场长期占据主导地位,但在1974年被伏特加超越——这不是偶然,而是消费者口味随经济富裕而系统性迁移的结果。整体烈酒消费趋势与CPI高度同步,在1960年代随经济繁荣开始增长,1975年达到第一个峰值,1980年达到第二个峰值后随通胀回落而下降。

然而,进入21世纪,美国市场出现了一个极为清晰的分化:总量增长停滞甚至萎缩,但高端和超高端品类的销量增速显著快于整体,占比持续提升。根据DISCUS(美国蒸馏酒协会)数据,2024年超高端威士忌(年份标注、收藏级)仍保持约6%的正增长,而经济型产品则在持续萎缩。波本威士忌的复兴、精酿蒸馏厂的爆发式增长,都是在烈酒总量没有显著扩张的背景下发生的。这个模式可以概括为:存量市场里的结构性升级。

日本:最接近中国白酒命运的参照系

日本的案例对理解中国高端白酒尤为珍贵,因为它是东亚文化圈中经济发展最完整的先行者,且有本土烈酒(日本威士忌)的完整演变历程。

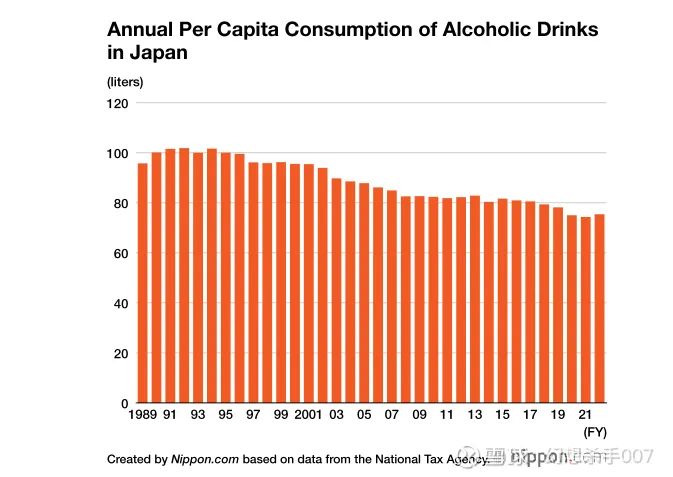

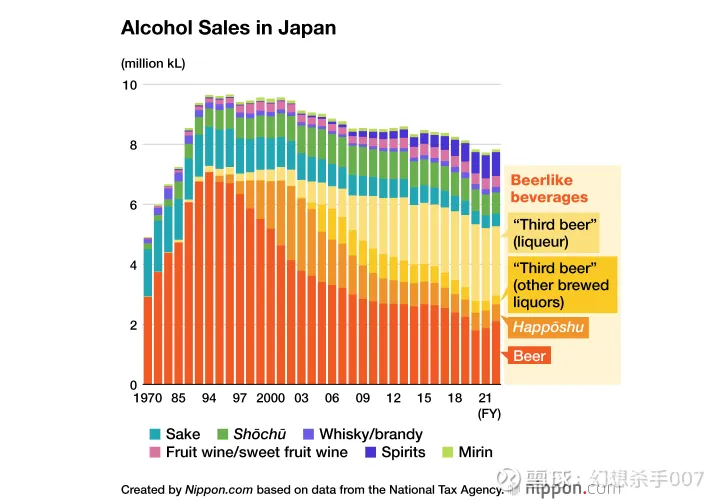

日本人均酒精消费量在1992年达到峰值(人均101.8升),此后持续下降,到2022年已下降25%至75.4升。这是一个不可逆的总量收缩趋势,背后是人口老龄化、健康意识提升、年轻一代饮酒习惯改变等结构性因素的叠加。日本清酒(sake)的消费量更为惨烈,2022年的消费量仅为1970年的三分之一。

但日本威士忌的故事却走出了截然不同的轨迹。日本威士忌消费在1983年达到顶峰后大幅下滑,随后经历了漫长的低谷。然而2000年后,山崎、余市等品牌在国际赛事中屡获殊荣,声誉开始回升;2008年,三得利发起针对"highball"(威士忌兑苏打水)的营销活动,这一策略意外地重新点燃了消费热情,威士忌销量首次出现回升。从2012年到2022年,全球威士忌价格指数从100上涨至358,其中日本威士忌涨幅最为惊人,价格指数一度达到843,是基期的8.4倍。

日本的经验揭示了一个深刻的规律:本土烈酒的总消费量可以大幅萎缩,但顶级品牌的价值反而在稀缺性和文化认同的加持下指数级上升。这与法国干邑在欧洲本土消费下降、却在全球高端市场持续升值的逻辑如出一辙。

韩国与欧洲:同样的"量减价升"逻辑

韩国的人均纯酒精消费量约为8.36升(2022年),在亚洲位居前列,但近年来同样呈现稳中趋降的态势,年轻一代的饮酒频率明显低于上一代。与此同时,韩国高端威士忌和进口精品烈酒的消费却持续增长,"少喝、喝好"的趋势同样在韩国清晰可见。

欧洲发达国家(英国、法国、德国)的情况更为典型:烈酒总量消费在经济高度发达后趋于平稳甚至下降,但苏格兰单一麦芽威士忌、法国干邑等高端品类不仅没有萎缩,反而在全球市场上持续扩张,其价格体系数十年来稳步上行。

如果是参考世界各国的烈酒量的变化,那对于中国高端白酒的长期投资逻辑而言:担忧"白酒总量萎缩"本身,或许会是一个方向性的错误。

真正需要关注的,是茅台、五泸汾这样的顶级品牌,能否在中国版的"量减价升"周期中,复制日本威士忌顶级品牌的价值演变路径。

从历史获得的答案,倾向于是肯定的。