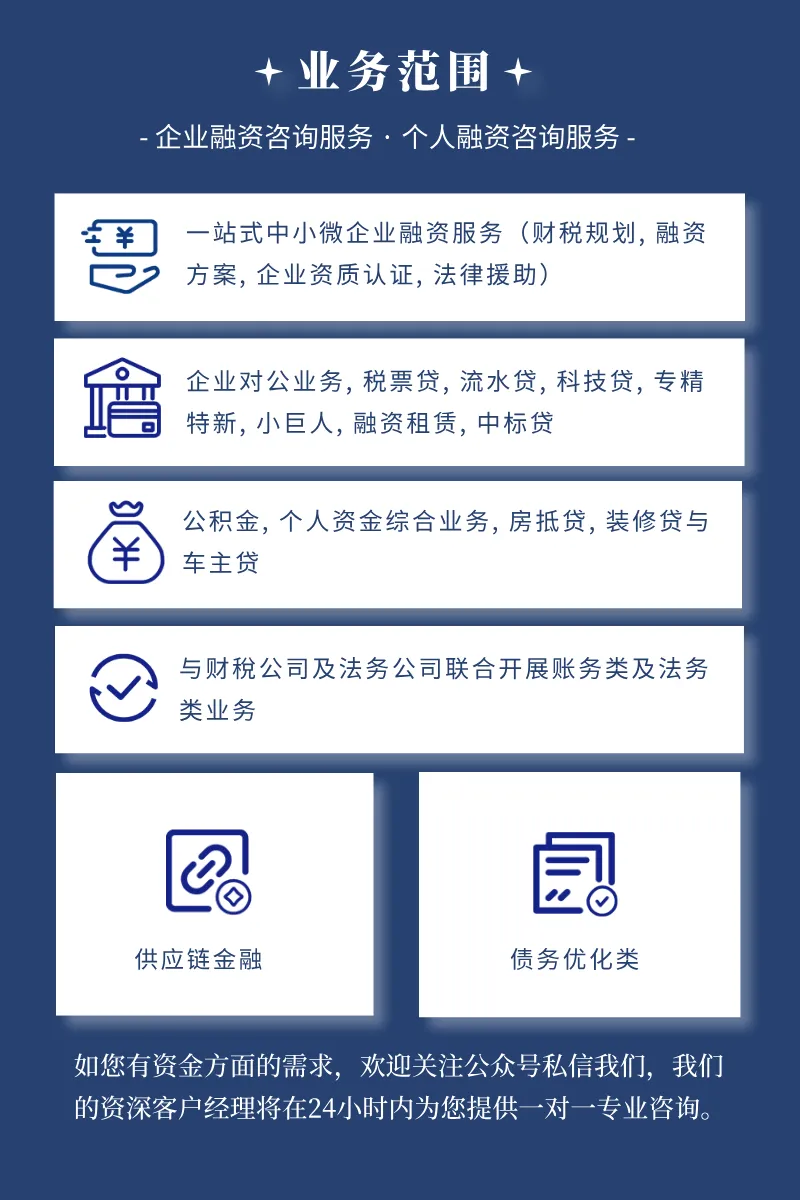

很多小企业主在经营过程中,都会遇到资金周转、扩大生产、项目垫资等资金需求,第一时间想到的就是申请企业贷款。但不少人跑了多家机构,却因为资质不达标屡屡碰壁。

其实,企业贷款并没有那么复杂,第一步核心就是:先自查自身资质是否符合基本要求。只有提前摸清标准、做好准备,才能少走弯路,提高申贷成功率。下面就为大家详细梳理,小企业想要顺利获批贷款,通常需要具备哪些关键条件。

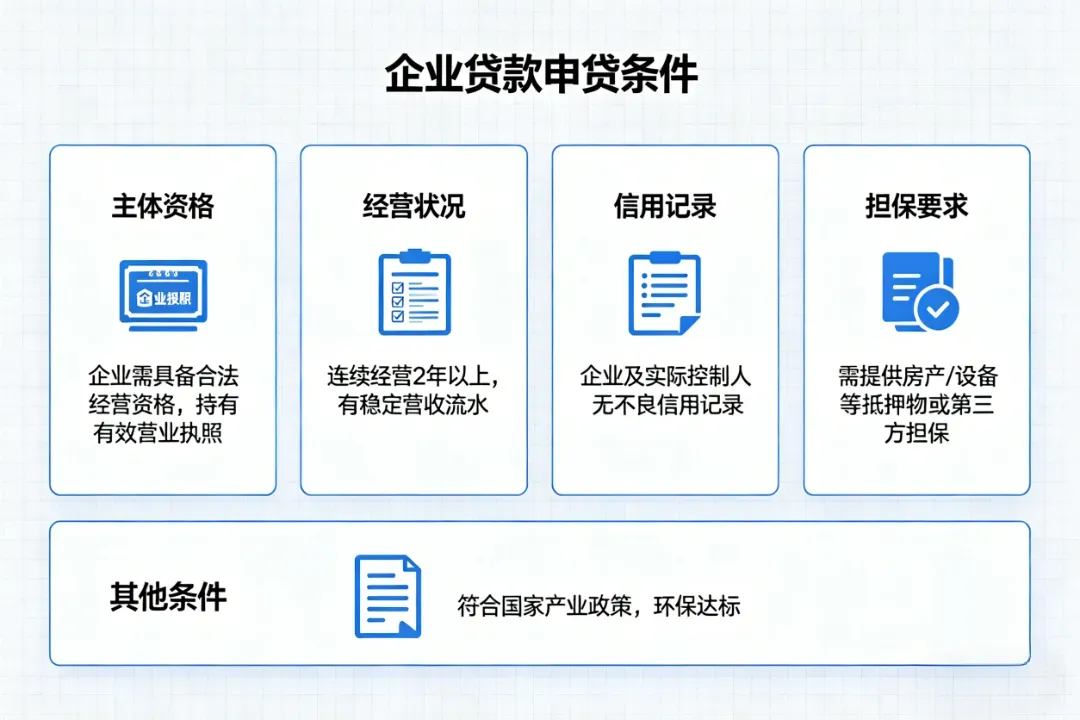

申请贷款的企业,首要前提就是依法注册、合规经营。必须持有市场监督管理部门核发的有效营业执照,部分特殊行业还需具备相应的经营许可、资质证书等。同时企业需处于正常经营状态,无吊销、注销、停业等异常情况,经营地址真实有效,这是金融机构评估企业合法性的基础门槛。

金融机构审批贷款,信用记录是重中之重。不仅企业自身在银行、税务、工商、征信系统中不能有逾期、欠税、行政处罚、失信被执行等不良信息,企业法人、实际控制人的个人征信也通常在审核范围内。只有过往履约记录良好、无恶意违约行为,信用评级达标,才能让机构放心放款。

经营稳定性,直接关系到企业的还款能力。一般机构会要求企业具备一定的经营年限,业务模式成熟,有固定的客户群体和持续营业收入,具备稳定的盈利能力。即便处于发展期,也要展现出良好的经营趋势和市场前景,避免成立时间过短、业务波动大、营收断断续续等情况。

财务状况是企业实力的直接体现。银行及金融机构会重点查看企业的财务报表,评估资产负债结构是否合理、现金流是否健康、应收账款周转是否正常等。简单来说,就是企业要有足够的还款来源,不会因资金链紧张导致无法按期还本付息。

贷款资金必须用途清晰、合理合规,严禁流入楼市、股市、理财、民间借贷等禁止性领域。常见的合规用途包括:采购原材料、发放员工工资、购置生产设备、扩大经营规模、项目周转、支付工程款等,且需提供相应的用途证明材料,接受机构后续的资金监管。

为控制信贷风险,对于部分额度较高或信用资质一般的企业,贷款机构会要求提供增信措施。常见的包括:房产、土地、厂房、设备等抵押物,或由第三方担保公司、实力股东提供连带责任担保。足额有效的担保措施,能显著提升审批通过率与授信额度。

管理规范的企业,更容易获得机构认可。一般要求企业拥有健全的财务制度,账务清晰、报表规范;同时具备完善的内部管理流程与治理结构,法人治理清晰,无混乱经营、账目不清等问题,体现出企业稳健的运营能力。

企业所属行业,也是审批的重要参考项。优先支持符合国家产业发展方向、政策鼓励的行业;对于高污染、高能耗、产能过剩、国家限制或禁止发展的行业,贷款审批通常会更加严格,甚至直接不予准入。

最后需要提醒大家的是,以上为企业贷款的通用准入标准,不同银行、不同金融产品、不同地区的具体要求会存在差异,有的侧重营收,有的看重征信,有的对抵押担保更为宽松。

建议企业在申贷前,先对照自身情况逐项自查,梳理好相关材料,再匹配合适的贷款产品,既能提高效率,也能大大提升获批概率。

如果你的企业:年营收200万以上,却融资一直上不去

后台留言:融资提升

我会把一份《企业融资能力提升清单》免费发给你。

很多企业老板看完之后,才知道银行到底在看什么。

申请贷款,贷前综合评估自己的财务状况和信用记录至关重要,如有需要,可选择正规的融资咨询机构,根据企业实际需求匹配最优方案。我们提供免费咨询服务,助您规避风险、降低融资成本,提高融资成功率。

注:文章、图片均来源于网络,若侵权请及时联系,我们将第一时间删除!