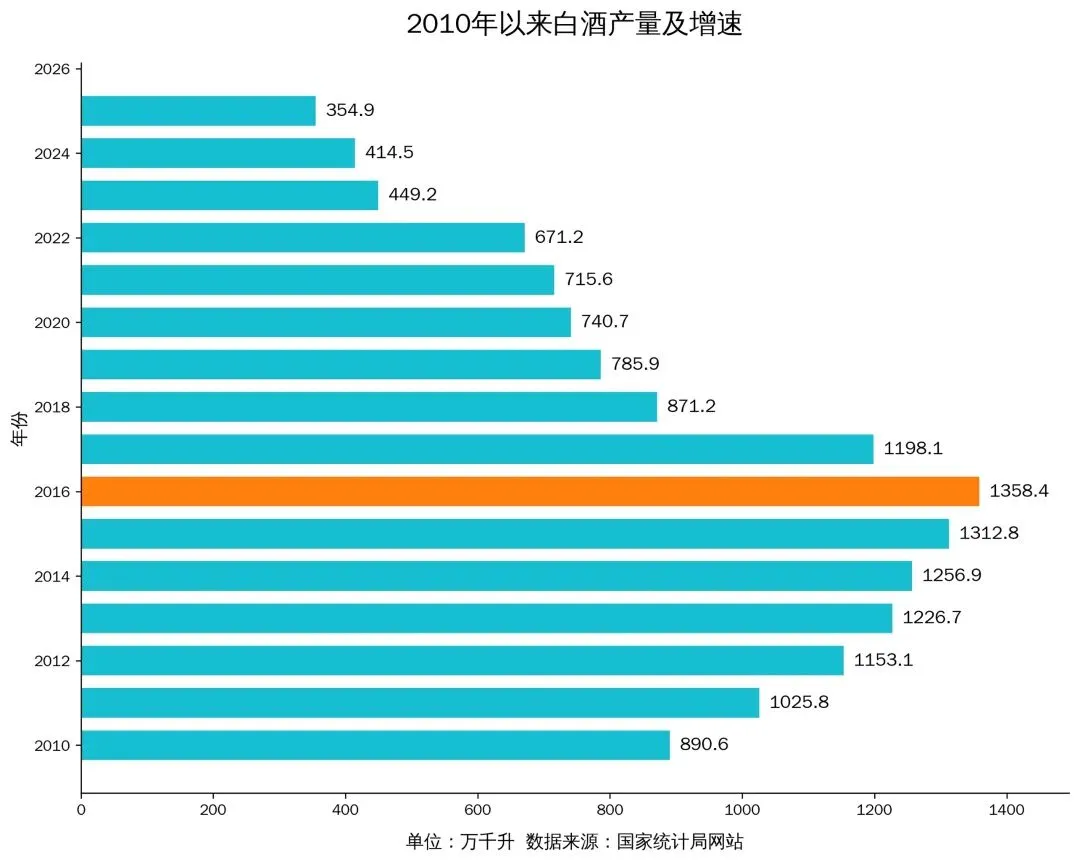

从1358.4万千升到354.9万千升:白酒产量“九连降”的深层逻辑

翻开国家统计局的数据,中国白酒行业正经历一场深刻的“量减时代”。2016年,全国白酒产量达到1358.4万千升的峰值,而到2025年,这一数字已暴跌至354.9万千升,9年间降幅超74%。这不是简单的行业周期性调整,而是政策、市场、消费三重力量共同作用下,白酒行业从规模扩张到高质量发展的结构性重构。

一、政策与场景收缩:行业“基本盘”的崩塌

白酒行业的产量下滑,首先始于核心消费场景的系统性收缩。

- 政务商务场景的断崖式萎缩:曾经,政务接待、商务宴请贡献了高端白酒近40%的销量,是行业的“基本盘”。随着“三公消费”严控、公务接待“不上酒”成为硬性要求,政务用酒占比从2011年的40%骤降至不足5%。2025年“史上最严禁酒令”的落地,更将监管延伸至国企、金融机构,直接导致政商宴请这一核心场景近乎归零。

- 交通法规的长期影响:醉驾入刑的常态化,彻底改变了“无酒不成席”的传统社交逻辑。酒局结束后的代驾、打车成本,让许多消费者在饮酒前多了一层顾虑,直接抑制了日常消费的频次和用量。

- 传统宴席场景的“去白酒化”:婚宴、寿宴等传统场景中,用酒量也大幅下滑,从过去每桌2瓶以上缩减至1瓶,部分年轻人的婚礼甚至直接取消了白酒环节,改用饮料或低度酒替代。

二、消费代际变迁:年轻群体的“集体离场”

消费主力的迭代,正在从根本上动摇白酒的需求根基。

- 健康意识的觉醒:随着健康消费理念普及,年轻群体的饮酒频率和单次饮用量显著下降,“拼酒劝酒”等过度消费场景大幅减少。数据显示,20-30岁人群的白酒饮用率不足20%,远低于中老年群体。

- 口味与社交习惯的差异:新生代消费群体排斥劝酒、拼酒文化,难以接受高度白酒的辛辣口感,更倾向选择3度果酒、5度预调酒及无酒精饮品。白酒不再是社交的“必需品”,而是被贴上了“父辈的酒”“应酬的工具”标签。

- 人口结构的变化:白酒消费的核心人群正在减少。随着人口老龄化加剧,传统白酒消费主力的规模逐渐萎缩,而年轻群体的消费习惯又难以向白酒迁移,行业长期需求增长乏力。

三、供给端的“被动出清”:从扩产能到去库存

产量的持续下滑,也是行业供给端主动调整的结果。

- 统计口径的“脱水效应”:2018年,规模以上企业营收门槛从2000万元提至5000万元,大量中小酒企被剔除统计范围,导致表面产量降幅中约30%源于统计方法变化。这让产量数据看似断崖下跌,实则是行业“挤水分”,回归真实的市场规模。

- 渠道库存的倒逼减产:过去白酒行业“厂家压货、经销商囤货、消费者追涨”的闭环早已失效。如今经销商库存高企,周转天数普遍超过180天,次高端白酒渠道库存更是接近警戒水平。为了缓解渠道压力,不少企业主动压缩产能,减少发货,避免库存进一步积压。

- 行业集中度提升,低效产能退出:规模以上白酒企业数量已从2016年的1600家减少至2025年上半年的887家,大量中小酒企在存量竞争中被淘汰,低效产能持续退出。留存的头部企业则转向“量减价增”的路线,通过提价、控量维持利润,而非盲目扩产。

四、行业逻辑的根本转变:从“靠规模”到“靠价值”

白酒产量的持续下滑,本质上是行业发展逻辑的彻底重构。过去,白酒行业的增长靠的是“扩产能、铺渠道、打价格战”的粗放模式,而现在,行业正转向“控产能、提品质、做品牌”的高质量发展阶段。

- 低端酒市场萎缩,高端市场扩容:百元以下低端酒市场份额从2016年的30%降至2024年的不足10%,而次高端、高端酒市场份额持续提升。这种消费升级,直接导致以生产低端酒为主的中小酒企产能大幅收缩,而头部企业则聚焦高端产能,不再追求产量规模。

- 金融属性弱化,回归消费品本质:过去,白酒被赋予了投资、收藏的金融属性,不少消费者囤酒炒作,推高了行业的虚假需求。随着市场回归理性,白酒的金融属性逐渐弱化,消费者更倾向按需购买,市场需求从“虚高”回归真实。

结语:产量下滑不是终点,而是新起点

从2016年的巅峰到2025年的低谷,白酒产量的“九连降”,不是行业的消亡,而是一场深刻的自我革命。它淘汰了低效产能,挤出了虚假需求,推动行业从“规模竞赛”转向“价值竞争”。未来,白酒行业将不再以产量论英雄,而是以品牌力、产品力、渠道力的综合实力,决定企业的生存与发展。这场变革,或许才刚刚开始。