2026日更第43篇

小微企业是全国企业数量的主力军,GDP贡献接近7成,创造就业超过8成。但他们更经不起风险的侵袭,抗风险能力极弱,观念上也不是投保保险的主力军,有时候更是被繁琐的保险询价流程拦住。

风险点

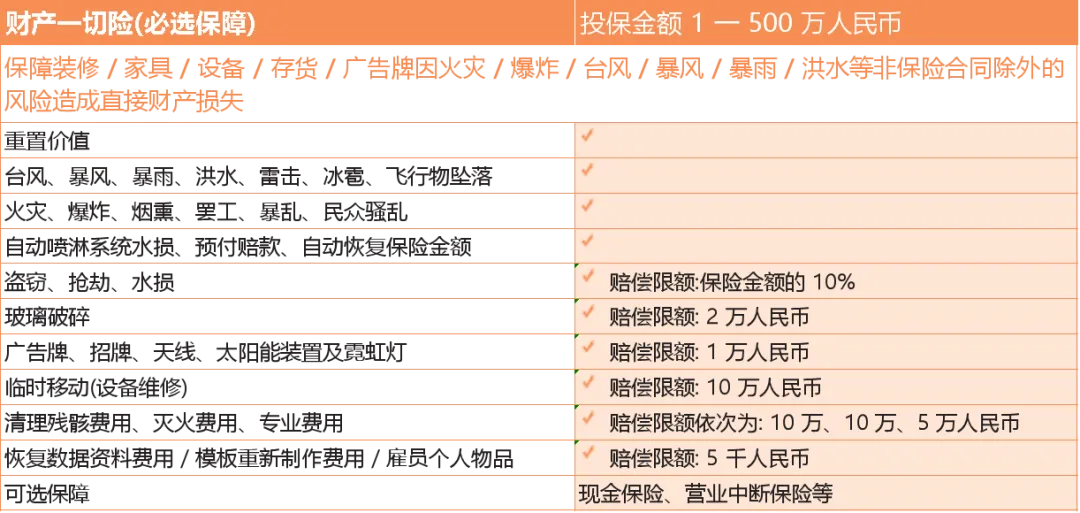

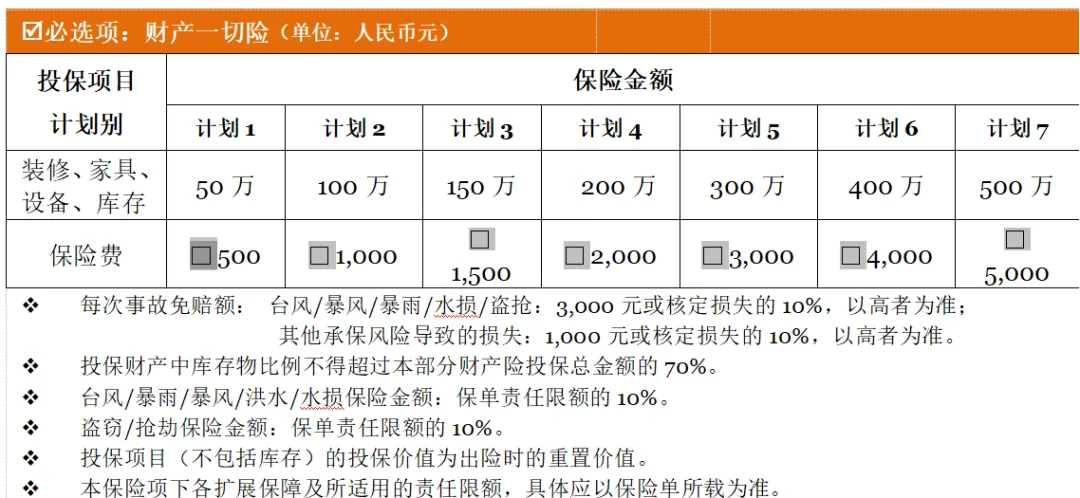

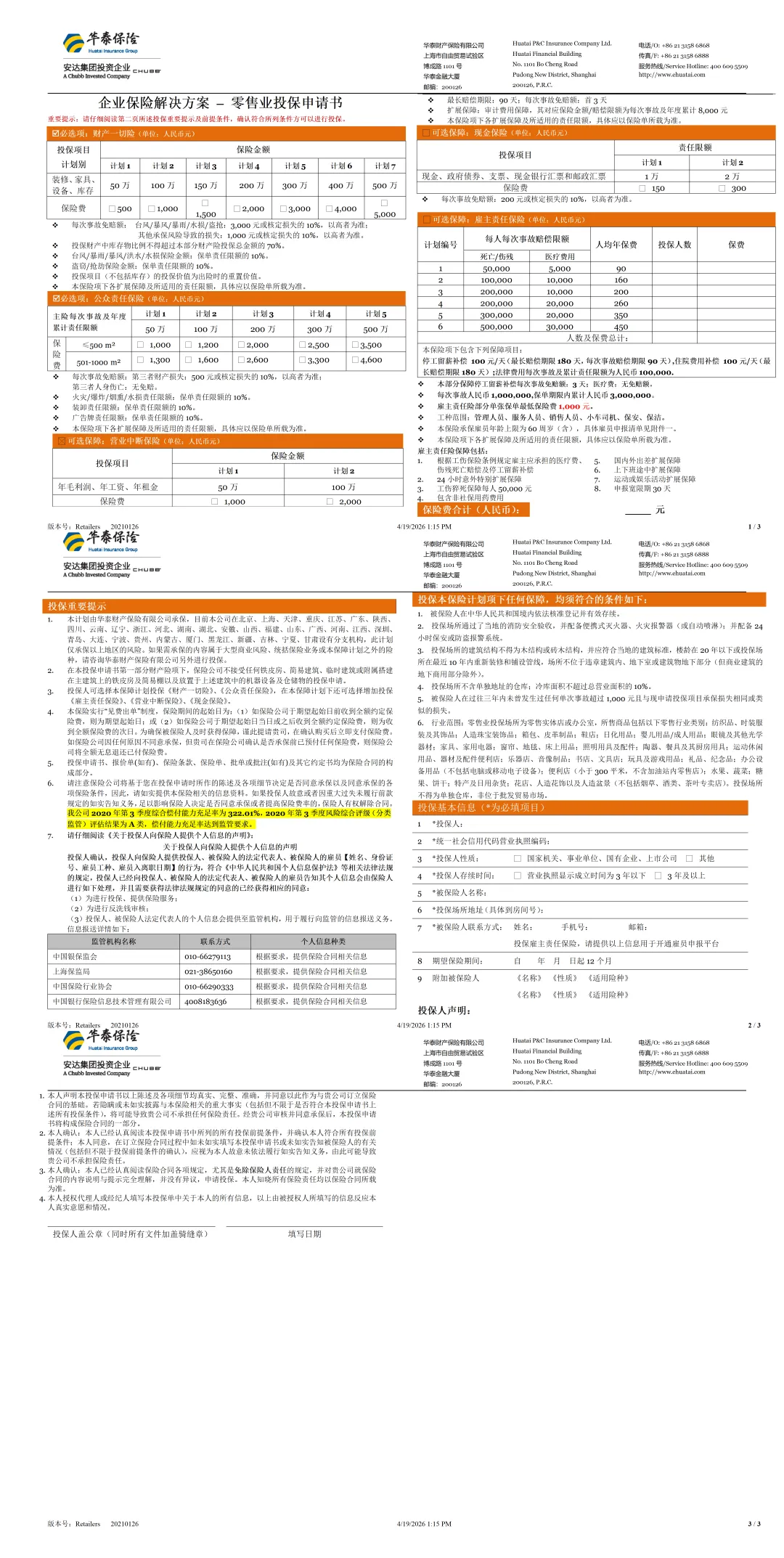

1. 物,就是财产损失风险

比方说,电器线路老化、短路、过载,装修不当、员工吸烟引发火灾;暴雨导致店铺进水,水管爆裂导致店铺发生浸泡; 商铺玻璃门窗被破坏;商铺现金、物品被盗等等,都是物损风险;

就用财产险对应解决。

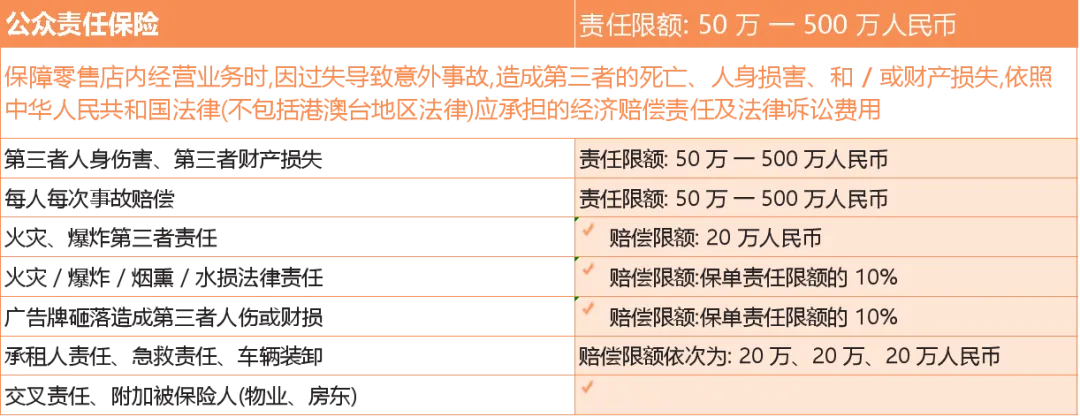

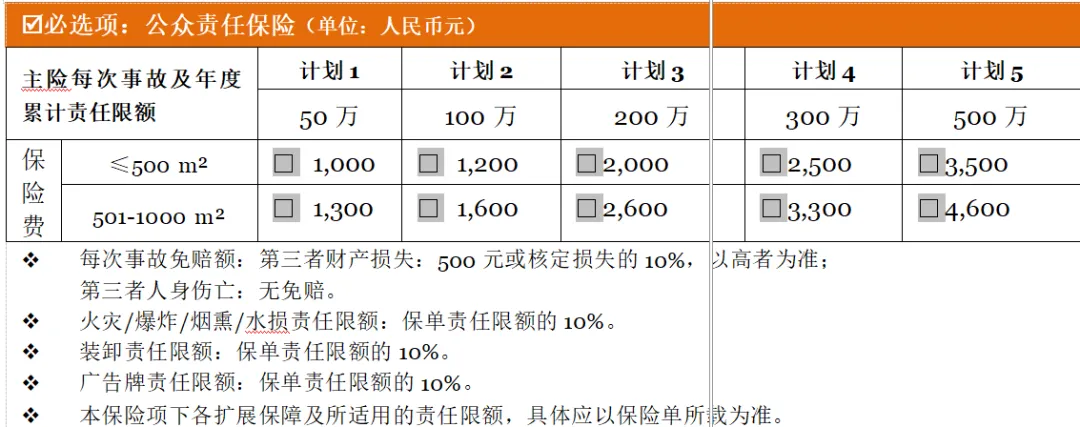

2. 客,就是公众责任风险

比方说,客人在店铺意外滑倒、跌倒,店铺玻璃碎裂导致客人受伤,促销活动发生意外导致客人受伤,店铺广告牌坠落伤及路人等等。只要开门迎客,进店的你都要负责他们的安全,连门口范围里的就看你的租赁协议里怎么定的。

就用公众责任险解决。

同样该项也是必选项,自行选择其中的一个计划。

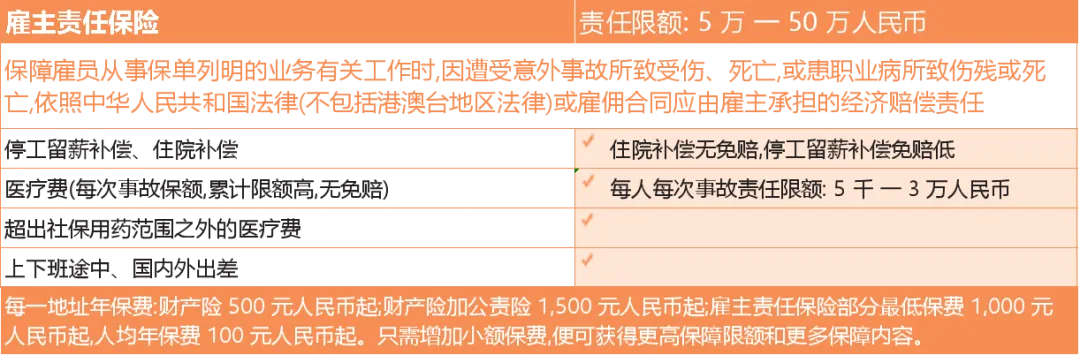

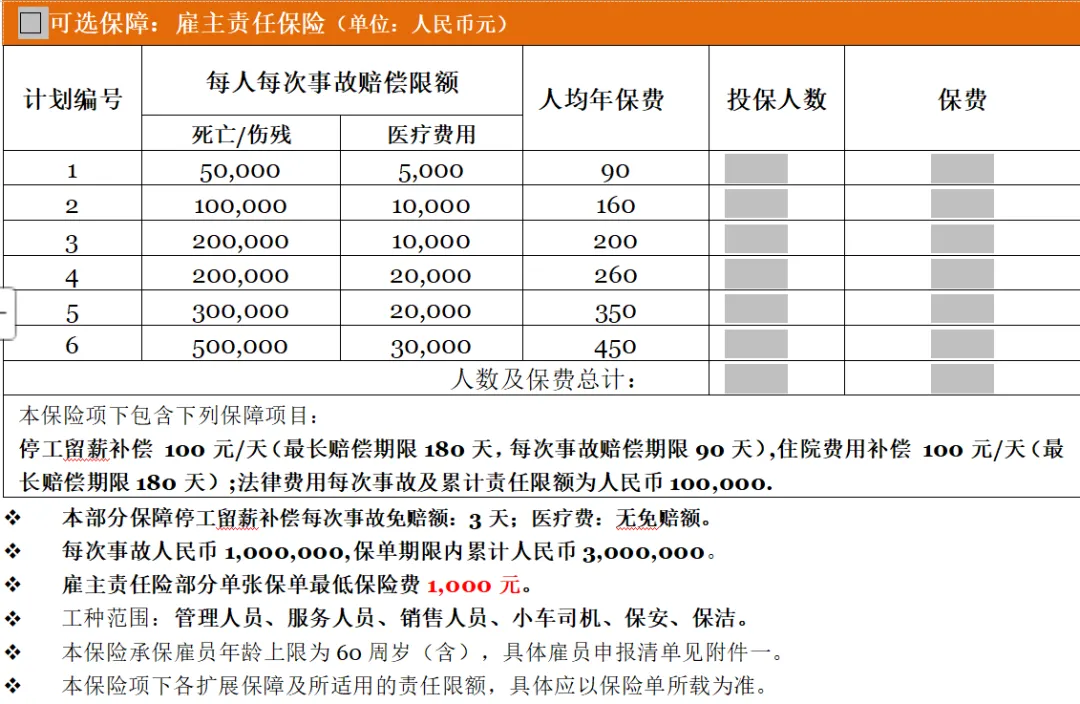

3. 人,就是雇主责任风险

比方说,员工上下班、采购途中等意外交通事故,员工装卸、运输货物中,登高整理货架发生的意外,不当使用卷帘门导致意外受伤等等。

就用雇主责任险来解决。

可投行业类别

零售业投保场所为零售实体店或办公室,所售商品包括以下零售行业类别:

纺织品、时装服装及其饰品;

人造珠宝装饰品;

箱包、皮革制品;鞋店;日化用品;

婴儿用品/ 成人用品;

眼镜及其他光学器材;

家具、家用电器;

窗帘、地毯、床上用品;

照明用具及配件;

陶器、餐具及其厨房用具;

运动休闲用品、器材及配件便利店;

乐器店、音像制品;

书店、文具店;

玩具及游戏用品;

礼品、纪念品;

办公设备用品(不包括电脑或移动电子设备);

便利店(小于300 平米,不含 加油站内零售店);

水果、蔬菜;糖果、饼干;特产及日用杂货;

花店、人造花饰/ 盆景零售店等。

不包括 烟草,酒类,茶叶专卖店,仓库,批发市场。

例子

其他行业

一、餐饮业:中餐、西餐、粥 / 面点、咖啡 / 茶、快餐、自助餐 等各类餐厅。(餐饮业保险不适用于酒吧、夜总会、KTV、企业食堂、学校食堂、医疗机构食堂和内部餐厅、中央厨房和食品配送中心)

二、办公室:服务公司、律师事务所、金融机构、IT 信息技术、 贸易公司等各类行业的办公室风险。(办公室保险不适用在办公室内从事制造加工、安装维修、研发实验、 体力劳动、高空作业、物业管理、劳务派遣、物流及仓储风险)

三、旅馆酒店业:商务酒店、经济型酒店、公寓式酒店,酒店场所内配套服务可包含餐饮、商务中心、会议中心,也可包含在明示的停车场营业时间内由酒店提供管理服务的停车场地。(酒店旅馆业保险不适用于疗养院、休养所、养老院、KTV、浴场,单个酒店的房间数不超过300 间。)

四、美容美发业:美容、美发、纤体(瘦身)、SPA、美甲、推拿按摩。美容美发业保险不承保任何侵入性治疗、任何类型的手术、整形、矫正业务(无论是否采用注射、移植、激光等手段)、纹身服务、出售药物或开具药方等服务。

五、办公室:办公室、餐饮店、零售店、培训中心、诊所、美容美发店、旅馆的室内装修工程,不包括制造业厂区或仓库的工程项目。投保对象所在的建筑物须为钢筋混凝土结构且楼龄在30 年以下的商用楼宇,不包含地下室,不承保砖木结构和木结构,不承保非法建筑、临时建筑、简易建筑。

六、医疗诊所:齿科口腔诊所、中医诊所、眼科诊所、耳鼻喉诊所、皮肤科中心、心理诊所、物理/ 职业 / 语言治疗中心、听力矫正中心、肾透析中心、诊断成像中心、医学实验室。(本保险的医疗机构医疗责任保险不适用于医疗美容机构、生殖中心、计划生育、基因检测、血库和器官银行、综合性医院和外科医院、精神病医院、儿童专科诊所及医院)

七、教育培训中心:教育培训机构包含提供语言培训、商业培训、美术培训、音乐培训、升学辅导、学前教育等。(教育培训保险不适用于驾校、专业体育学校、武术学校、特种设备作业培训)