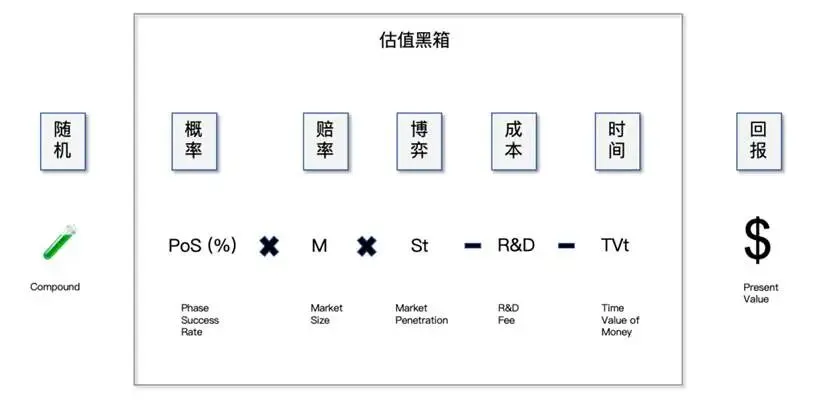

rNPV(Risk-adjusted Net Present Value,风险调整净现值)是将每条管线的未来潜在收入,按成功概率和折现率进行调整后的现值。

公式:管线价值 = Σ(未来每年的现金流 × 成功概率)÷ (1 + 折现率)^年数 - 研发投入

拆解来看:

单条管线的rNPV= | 示例 | 计算 | |

1 | 峰值年销售额 | 某药品销售峰值10亿 | 10 |

2 | × 利润率 | 利润率70% | ×0.7=7亿 |

3 | × 销售年限(独占期) | 独占销售期5年 | ×5=35亿 |

4 | × 当前阶段到上市的成功概率 | 二期成功概率25% | ×25%=8.75亿 |

5 | ÷ (1 + r)^n【折现率】 | 全球创新风险折现率15% | ÷(1+25%)5【年】=1.39亿 |

6 | -未来需要投入的研发费用 | 未来需要投入5000万研发 | 管线价值0.89亿 |

公司总估值 = Σ 所有管线 rNPV + 现金 - 负债 |

关键参数

参数 | 含义 | 估值参考因素 |

峰值销售额 | 产品上市后最高年度销售额 | 参考同类药物、患者人群、定价、市占率 |

成功概率 | 从当前阶段到获批上市的概率 | 行业数据 |

折现率r | 反映投资风险 | 通常10-15%(高风险biotech更高) |

销售年限 | 独占销售年数 | 获批到专利过期/竞品出现 |

利润率 | 净利润/销售额 | 创新药通常60-80%的毛利率 |

调整参数 | 说明 | |

同类药物 | 在没有同类药物的情况下,要在当前的疾病解决方案的标准疗法患者付费。如药物不能成为一线药物或只能成为标准疗法的一部分,需要考虑患者获益、医保定价等原则综合考虑定价 | |

销售额 | 销售收入公式:自上而下逻辑,从人群出发搭建,核心逻辑仍然是 量×价 Rt(t 为上市年份)= 目标人群 × 渗透率 × 市场份额 × 年费 | |

销售年限 | 创新药生命周期分为成长期、成熟期和衰退期三个阶段,根据药物专利保护规则,成长期加上成熟期一般累计不超过14年。 l专利保护期规则:我国药品上市后专利保护期为最长14年。一般专利期满以后仿制药会进入市场竞争,原研药往往会受到较大冲击,药品生命周期也会转折进入衰退期。 l专利期限补偿计算: 1. 专利权总时长 T = 20 年 + X(补偿时长); 2. X(补偿时长)=(药品在中国上市许可日 - 专利申请日)- 5年,且 X ≤ 5 年; 3. 专利权到期日(补偿后)- 药品在中国上市许可日 ≤ 14 年。 | |

销售增长曲线 | 成长期(1 ≤ t1 ≤ n):假设药物上市后的营业收入呈线性增长模式,上市后 n 年达到峰值,以 k 表示放量速度,公式:Rt1 = 【理论销售峰值】Rpeak × k × t1(k = 1/n,1 ≤ t1 ≤ n)- 成熟期(n+1 ≤ t2 ≤ T):假设药物达峰后销售额保持稳定直至第 T 年,公式:Rt2 = Rpeak(n+1 ≤ t2 ≤ T)- 衰退期(T 年后):药物上市 T 年,T 年后给予该药物指数衰减速度 g(一般为负值),公式:RT+1 = Rpeak × (1+g) | |

患者人群 | 患者存量人数,新增人数,疫苗或其他疾病控制手段对新增人数的影响,以及患者旅程,及疾病诊出率,药物渗透率等 | |

定价 | 参考同类药物定价,患者旅程治疗方案综合付费,医保定价政策 | |

市占率 | 考虑药物的竞争身位,进入市场的顺序,前后竞争对比,患者获益情况,药物的依从性等 | |

成功概率 | 概念验证阶段2-5%,临床前药理药效研究完成5-10%,临床一期10-15%,临床二期15-25%,临床三期50-60%,申报审批85-90% |

管线价值的其他定价方法

1、BD交易参照:首付款反应管线当下价值,总交易额反应管线最大潜在价值,里程碑付款反应买方对成功概率的判断

2、类比同类公司:按照管线阶段分类、适应症及靶点分类、市值与管线数量的比值

3、峰值销售倍率:峰值销售额× 成功概率 × 倍数(通常 3-5x)