发布时间:2026年4月20日

付老师综合业务视角 | 成都地区助贷市场分析

一、成都助贷市场迎来"政策红利期"

近日,国家金融监督管理总局等八部门联合印发《支持小微企业融资的若干措施》,从增加融资供给、降低综合融资成本、提高融资效率等8个方面提出23项具体措施 。对于成都这座拥有超300万户市场主体的城市而言,这无疑是重大利好。

作为深耕综合业务的从业者,我们发现:成都助贷市场正经历从"野蛮生长"到"规范发展"的关键转型期。今天,我们就结合成都本地特色,聊聊新规背景下的小微企业融资新机遇。

二、三大本土普惠金融利器

1. "蓉易贷":成都小微企业的"融资直通车"

作为成都市政府主导的普惠金融信贷工程,"蓉易贷"已累计实现普惠信贷投放1046亿元,服务成都市5.18万户中小微企业,首贷率超21.09%,贷款利率已降至3.9% 。

最新动态:今年3月,成都市就业服务管理局联合"蓉易贷"平台推出"蓉易贷·创业担保贷":

• 融资成本不高于2.55%(贴息后)

• 小微企业最高400万元,个人最高30万元

• 政府性担保费仅0.25%/年

• 线上申请,最快3天完成审批

付老师点评:这是成都本土极具竞争力的政策性产品,特别适合初创期小微企业。建议助贷同行重点学习其"银政担"三方联审模式,提升服务效率。

----

2. "惠蓉贷":覆盖全域的普惠信贷网络

自2020年10月推行以来,"惠蓉贷"已覆盖成都23个区(市)县、55家合作机构,累计信贷投放达1793亿元,为约7.1万户中小微企业提供普惠贷款24.53万笔 。

核心优势:

• 风险分担机制:建立市区两级贷款风险分担机制,重点支持信用、保证类贷款

• 融资成本低:贷款利率不超过全市银行业金融机构贷款加权平均利率,担保费率不超过1%

• 审批效率高:白名单内企业一般在首次联系后3个工作日内办结

区域特色产品矩阵:

• 青羊区:"青享贷"(政府贴息+银行让利)

• 金牛区:"金易贷"(支持专精特新企业)、"金航贷"(工业无人机、卫星互联网产业)

• 龙泉驿区:"驿享贷"(重点产业)、"驿农贷"(乡村振兴)

• 武侯区:"武宜贷"(产业功能区定制化服务)

• 青白江区:"青松贷"(三方共担模式)

----

3. "国补贷":响应消费新政的创新产品

近日,民生银行成都分行成功发放四川省首笔"国补贷",面向参与"国补"活动的家电、3C数码、家装厨卫等中小微企业,提供最高1000万元的信用贷款 。

案例:成都某3C品牌经销商(拥有30余家门店),因"国补"热潮和"618"促销活动销售额大增,但垫资压力大。通过"国补贷"获得210万元信用贷款,及时解决了旺季备货资金需求。

付老师提示:这类场景化金融产品代表了助贷业务的新方向——紧跟政策热点,精准匹配场景。

----

三、新规解读:助贷机构如何应对"八部门23条"

《支持小微企业融资的若干措施》对助贷行业影响深远,结合成都市场特点,建议关注以下三点:

1. 合规成本透明化

新规明确要求"降低贷款附加费用,指导银行清理违规收费,规范与第三方合作",并"坚决整治金融领域非法中介乱象" 。

成都市场现状:部分平台仍存在"债务管理服务费"等隐性收费,导致实际综合年化成本逼近36% 。新规落地后,这类模式将面临严峻挑战。

应对建议:

• 主动公开所有收费项目,建立"综合融资成本"测算体系

• 与持牌金融机构深度合作,拒绝"非正规高息产品"

• 重点学习"惠蓉贷"的费率控制经验(担保费≤1%,保险费率≤2%)

----

2. 数字化服务提速

新规提出"稳妥发展线上贷款,指导银行利用科技手段改进授信审批和风险管理模型" 。西南财经大学张晓玫教授指出,这体现了金融科技和数字金融的重要性 。

成都实践:

• 成都银行:线上化产品增量占比达43%,"云快贷""增值贷"等成为首选

• 民生银行成都分行:实现小微普惠贷款发放利率连续4年持续下降,2023年较去年同期下降56个BP

本地机遇:成都作为国家数字经济创新发展试验区,助贷机构可借助"天府市民云"等政务平台,实现"数据跑腿代替群众跑路" 。

----

3. 尽职免责与风险分类

新规强调"抓实尽职免责工作,督促银行细化尽职标准和免责情形",并"修订小微企业贷款风险分类办法,制定差异化标准" 。

这对助贷机构是双重利好:

• 银行"敢贷愿贷"积极性提升,助贷合作空间扩大

• 风险分类差异化,有助于优化客户筛选模型

----

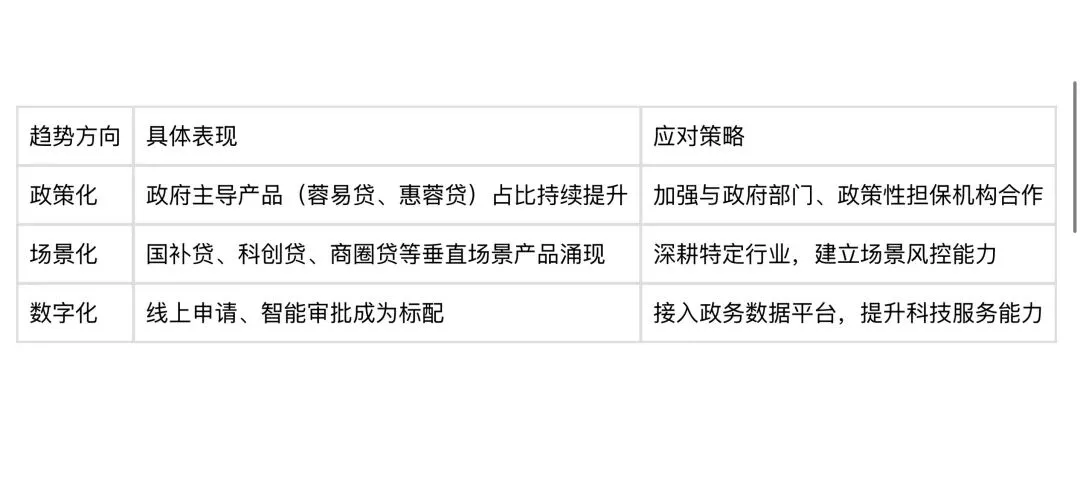

四、成都助贷市场三大趋势预判

基于以上分析,付老师认为成都助贷市场将呈现以下趋势:

1. 优先选择政策性产品:"蓉易贷""惠蓉贷"等政府主导产品利率低、风险小,应作为融资首选

2. 关注区域特色:根据企业所在区县(如金牛区的"金易贷"、武侯区的"武宜贷"),选择本地化服务

3. 核实综合成本:警惕"低息诱惑",计算包括担保费、服务费在内的真实年化成本

4. 选择正规机构:实地考察助贷机构,确认其合作银行资质,拒绝"AB贷"等违规操作

----

结语

成都作为国家普惠金融改革试验区,正构建起"政策引导、市场主导、科技赋能"的多层次助贷服务体系。对于从业者而言,合规化、专业化、本地化将是未来竞争的核心壁垒。

付老师将持续关注成都助贷市场动态,为各位提供最新、最实的行业观察。

您所在的企业使用过"蓉易贷"或"惠蓉贷"吗?体验如何?欢迎在评论区分享您的融资故事!

本文数据来源:中国人民银行四川省分行、成都市金融工作局、国家金融监督管理总局等公开信息。政策具体执行以官方最新解释为准。

付老师

综合业务从业者 | 成都地区助贷市场观察

稳重可靠,专业务实