“ABS”是 资产支持证券(Asset-Backed Security)的缩写。

简单来说,它是一种将缺乏流动性但能产生可预见稳定现金流的资产(如供水、供热收费权,商业物业租金等),打包成一个资产池,并以此为基础发行证券进行融资的金融工具。近年来,城投公司通过发行ABS来盘活存量资产已成为一种重要的融资方式。其核心目的是盘活存量资产,提高资产的流动性。

? 运作流程与核心机制

资产证券化的过程较为复杂,但其核心逻辑清晰,主要包含以下几个关键步骤:

1. 组建资产池 (Pooling)

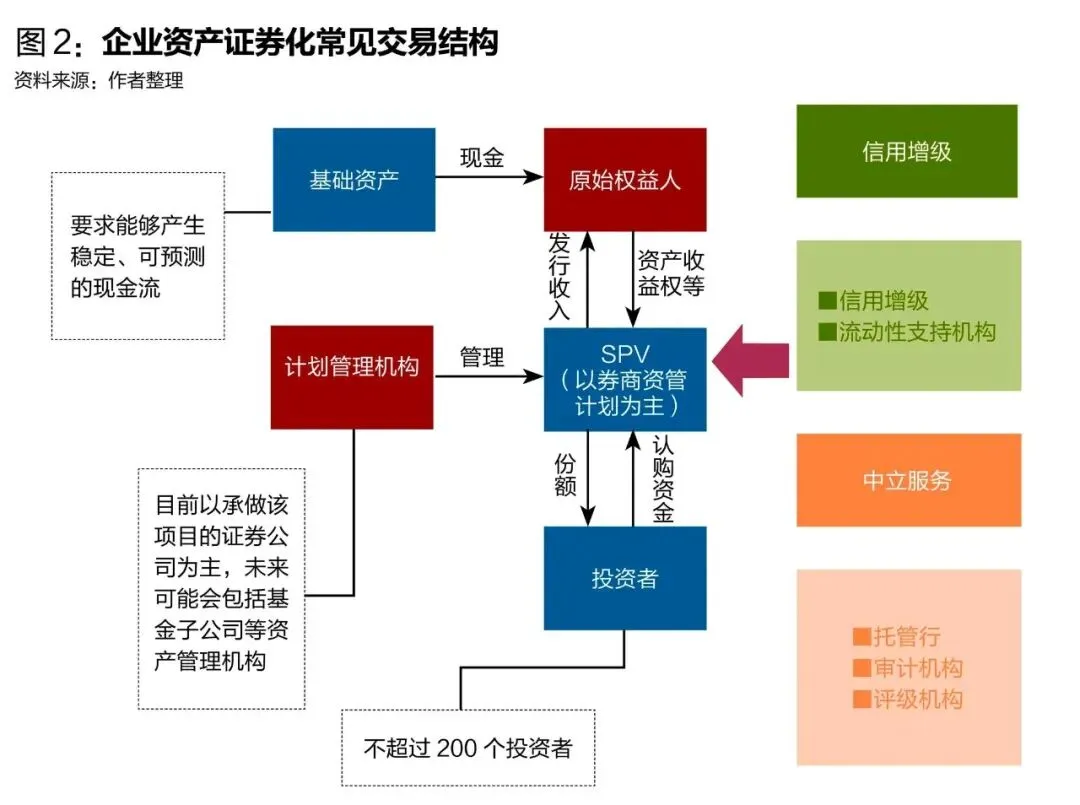

发起人(如银行、企业或城投公司)将自己拥有的、能够产生未来现金流的资产进行筛选和组合,形成一个资产池。例如,一家供热公司可以将未来几年的供暖费收费权作为基础资产。

2. 设立特殊目的载体 (SPV) 与风险隔离

这是实现“破产隔离”的关键环节。发起人将资产池真实出售给一个独立的法律实体——特殊目的载体(Special Purpose Vehicle, SPV)。这样一来,即使发起人未来发生财务危机或破产,这部分已出售的资产也不会被追索,从而保障了投资者的利益。

3. 信用增级 (Credit Enhancement)

为了吸引投资者并降低融资成本,通常会通过内部或外部的方式对发行的证券进行信用增级。内部增级包括设置优先/次级分层结构(优先级证券先获得偿付,风险较低;次级证券后偿付,风险较高但收益也更高),外部增级则可能引入第三方担保。

4. 信用评级与证券发行

由专业的信用评级机构对经过增信的证券进行评级,为投资者提供决策依据。随后,SPV以资产池未来的现金流为支撑,向合格投资者发行不同等级的资产支持证券,募集资金。

5. 资产管理与服务

证券发行后,通常由专门的服务机构负责管理资产池,包括收取现金流、支付证券本息等工作。

? 中国资产证券化市场的主要类型

中国的资产证券化市场自2005年试点启动以来,已形成多层次的产品体系,主要包括以下几类:

产品类型 监管机构 主要特点

信贷ABS 人民银行、金融监管总局 发起人为银行业金融机构,基础资产主要是各类贷款(如住房抵押贷款、汽车贷款、企业贷款等)。

企业ABS 证监会 在交易所市场发行,基础资产类型最为丰富,包括企业应收款、融资租赁债权、基础设施收费权、商业物业租金(CMBS)等。

ABN (资产支持票据) 交易商协会 在银行间债券市场发行,基础资产与企业ABS类似,常见有消费贷款、应收账款等。

公募REITs (不动产投资信托基金) 证监会、发改委 被视为广义的资产证券化产品,专注于持有型不动产(如产业园区、高速公路、仓储物流、保障性租赁住房等),让投资者可以像买卖股票一样投资于大型基础设施项目。

? 现实意义与发展趋势

资产证券化不仅是融资工具,更是资产管理思维的革新,对于服务实体经济具有重要意义:

* 盘活存量资产:帮助企业和地方政府将“沉睡”的资产转化为流动的资本,优化资产负债结构,降低负债率。

* 拓宽融资渠道:为企业提供了除银行贷款、发行债券之外的又一重要直接融资途径,有助于降低融资成本。

* 丰富投资品种:为市场上的合格投资者提供了更多元化、风险和收益特征各异的投资选择。

近年来,随着市场的发展,资产证券化的基础资产不断创新,出现了以知识产权、供应链金融甚至数据资产作为底层资产的新型产品,显示出强大的生命力和广阔的发展前景。

? 近期城投ABS市场动态与案例

城投ABS市场正朝着多元化、规范化的方向发展,基础资产类型日益丰富。以下是近期的部分典型案例:

* 商业物业类

* 海宁城投ABS (2026年4月):海宁市城市发展投资集团有限公司拟发行3.8亿元的商业物业资产支持专项计划,目前状态已更新为“已反馈”。

* 保障房类

* 丽水保障房ABS (2026年3月):丽水市城市建设投资集团发行了浙江省首单“革命老区”资产支持证券,规模达10.84亿元,票面利率为2.80%。

* 供应链金融类

* 成渝双城ABS (2026年4月):全国首单成渝双城经济圈组合资产供应链ABS成功发行,规模10.85亿元,票面利率仅为2.20%,创下该地区同类产品的利率新低。

* 公用事业收费权类

* 黄山国控水务ABS (2025年3月):该项目不仅是安徽省首单水务收益权ABS,也是黄山市的首单ABS,实现了“省市双首单”的突破,加权利率为2.08%。

* 杭州公租房运维费ABS (2025年11月):作为全国首单以公租房运维费收益权为基础的ABS,其1.90%的发行利率创下了全国同类产品的最低纪录。

? 当前城投ABS的主要特点

结合市场现状,当前的城投ABS呈现出以下几个显著特征:

1. 基础资产多样化

除了传统的应收账款,基础资产已广泛覆盖基础设施收费权(如水务、供热、燃气)、商业物业租金(CMBS)、保障房项目,甚至出现了以数据资产作为底层资产的创新案例。

2. 发行利率普遍较低

得益于优质稳定的现金流和外部增信措施,许多城投ABS的发行利率颇具吸引力。例如,优质项目的利率多在2.0%-3.0%区间,部分创新型或民生保障类项目利率更低。

3. 区域分布不均衡

城投ABS的发行活跃度与地区经济实力高度相关。江苏、浙江、山东等东部沿海省份的发行规模和活跃度位居全国前列,而中西部地区的市场规模相对较小。

4. 监管环境持续规范

监管部门持续强调城投ABS的基础资产需具备独立的、市场化的经营性现金流,以防范地方政府隐性债务风险。这促使城投平台向真正的资产运营主体转型。