小微企业、科创企业、国高、专精特新、小巨人,看似相近,融资门槛天差地别。本文将从《概念区别》《融资规划策略》《财务数据要求》三方面展开解读,助力企业精准定位成长路径:先稳小微,再做科创,冲击专精特新,冲刺小巨人,梯度升级,融资也随之水到渠成。

一、概念区别:从“基础小微”到“隐形冠军”的进阶

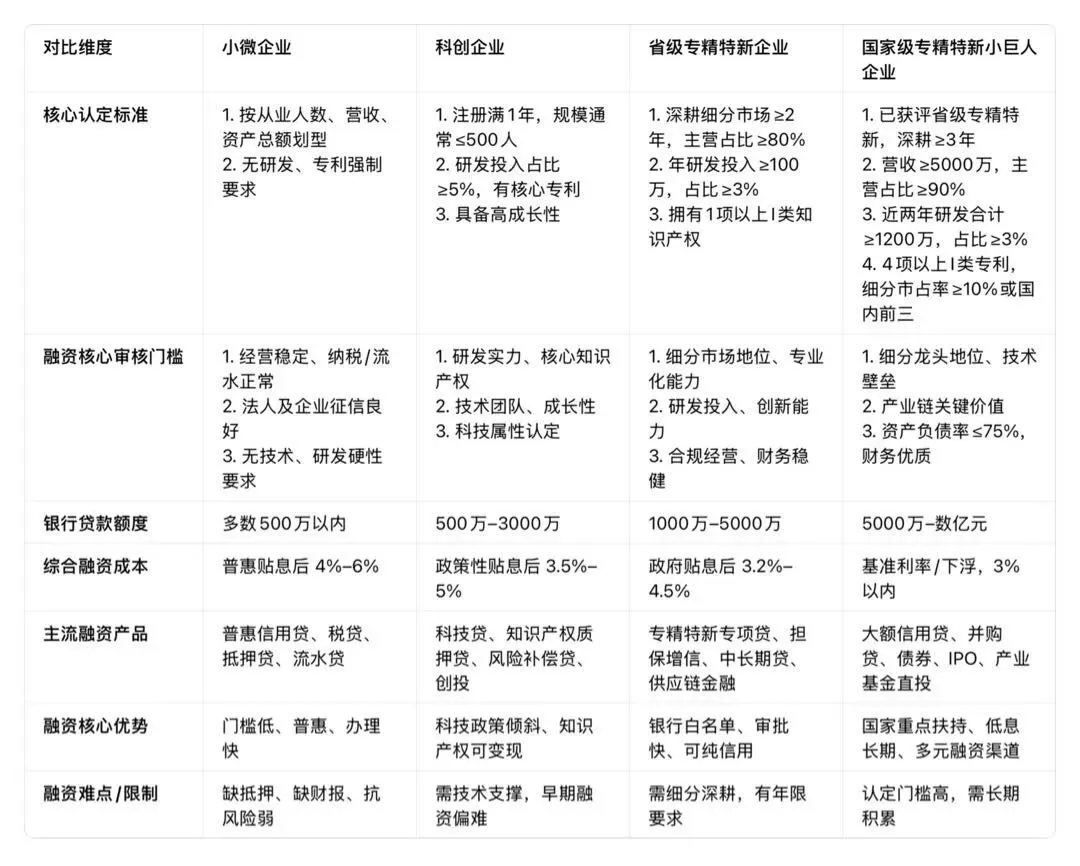

1. 小微企业(规模概念)规模划分:小型+微型企业,依据从业人数、营收、资产总额(分行业标准)认定,特点:全行业覆盖、无资质门槛、经济“毛细血管”,核心:只看大小,不看行业、技术、盈利。

2. 科创企业(科技属性)以研发为核心:有科技人员、研发投入、自主知识产权,转化技术产品/服务,常见:科技型中小企业、高新技术企业,核心:看技术含量与创新能力。

3. 专精特新(发展质量)四字标准~专:专注产业链细分环节;精:精细生产、管理; 特:产品/服务有独特性;新:技术/模式创新。定位:优质中小企业中坚力量。

4. 小巨人(专精特新顶尖)国家级认定:专精特新企业中的顶尖梯队。核心: 聚焦产业核心/关键环节;细分市场占有率高、掌握核心技术;解决“卡脖子”、产业链隐形冠军。层级:创新型中小企业 → 专精特新 → 小巨人。

一句话总结小微看规模 → 科创看技术 → 专精特新看质量 → 小巨人看顶尖实力(梯度进阶:小微企业→科创企业→省级专精特新→国家级小巨人)

二、融资规划策略:按“身份”匹配最优资金路径

1. 小微企业:普惠优先,稳字当头。首选产品:普惠信用贷、税贷、流水贷、抵押贷、政府贴息普惠贷(利率4%–6%)操作要点:养好征信、稳定流水、规范纳税优先本地银行、政策性担保产品控制单家额度≤500万,避免多头负债。

2. 科创企业:科技赋能,知识产权变现。核心策略:政策倾斜+技术估值+风险补偿。首选产品:科技贷、知识产权质押贷、创新积分贷、政策性风险补偿贷、创投基金(早期)。操作要点:尽快申报“科技型中小企业”“高新技术企业”专利软著及时申请,用知识产权增信,融资额度500万–3000万,成本3.5%–5%。

3. 省级专精特新:专项加持,信用提额。核心策略:白名单审批+中长期资金+担保增信。首选产品:专精特新专项贷、纯信用贷、中长期经营贷、供应链金融、政府产业基金、担保增信。操作要点:进入银行“专精特新白名单”,审批快、利率低,额度1000万–5000万,成本3.2%–4.5%,对接地方专项补贴、研发奖励、技改补助。

4. 国家级小巨人:多元组合,低成本大额资金。核心策略:国家背书+低息长期+直接融资。首选产品:大额信用贷、并购贷、企业债券、IPO/北交所上市、政府产业基金直投、政策性银行长期低息贷。操作要点:资产负债率≤75%,保持财务稳健,额度5000万–数亿元,利率普遍3%以内,启动股权融资、债券、上市规划,打通多元渠道。

融资一句话口诀小微靠流水,科创靠专利,专精靠资质,小巨人靠全渠道

三、财务数据要求:四类企业“融资及格线”对照

文末提醒:财务数据要提前3年规划,资质认定要梯度申报,融资要匹配企业阶段。对照自身定位,找准发力点,低成本融资不再难!

?

我是Mia敏儿,深圳从事金融贷款10年行业经验

⚠️免责声明:产品信息来源于机构官网/网点/客户经理,或第三方公开信息平台,最终以产品机构发布为准,如产品信息有误或其他异议,可在该页面下方留言。

⚠️ 温馨提示:本资讯仅为融资服务参考,具体贷款产品以银行最新政策及审批结果为准,借贷需理性,根据企业还款能力合理规划资金。