一案例设计应用

发货环节,资金方可以与供应商C进行协商沟通,说服对方能够先行发货,并在A企业验收后再进行付款。同时,站在供应商C的角度考虑,在该业务模式下,融资客户A企业需支付30%的货款,资金方则需配资补足剩余70%的货款。为平衡各方利益建议由A企业先行以自有资金支付30%货款,在供1应商C发货后,资金方支付剩余70%的货款。此外,原本10天发货期的融资利息,也可以由A企业和供应商C商谈,通过价差补偿。

1

2

运输和验收环节,由供应商C与物流公司D合作,由物流公司D承运,或者由供应商C自行寻找,直接运输到A企业的厂内仓库,由A企业的人员进行现场验收,验收完成后通知资金方补齐款项。若货物验收时发生纠纷,则由A企业与供应商C进行协商,资金方的资金在未确认验收或未协商妥善前不支付。

原本由E仓库承担的监管职能,改为由A企业的厂内仓库,通过视频录像机以网络接口形式传输至资金方进行监管。目前市场中有成熟的第三方接口,价格合理且支持存储。同时,A企业要保证存放监管货物区域要单独划分,确保在视频中能够清晰查看,并由资金方不定期进行线上巡库和线下巡库确认。

3

4

针对A企业的银行账户流水监管。当核心客户B回款至A企业时,应采取措施保证回款及时连本付息;若出现核心客户B企业逾期回款的情况,则需要采取措施限制A企业继续提货或进行催收等。

5

二梳理精华

1

通过业务流程的重新梳理和设计,此时业务模式就变为相对简单的货物质押及应收账款融资模式,从而降低了资产监管的成本。

从中也可以看出,资产监管成本并不一定取决于监管方式,可以更加聚焦于业务的本质和商业的逻辑,因此,监管成本或者监管的难易程度也与业务流程及业务模式设计高度相关,也就是回答“我如何借钱给你?”的问题。

2

最后结评:这个专题案例诠释供应链金融的资产监管风险【如何监管】后期着重分析供应链金融5大风险形式,彻底搞懂供应链。

感谢您的耐心阅读与一路相伴。每一次深耕,皆为沉淀;未来我将持续输出专业干货、深度洞察与实战思路,以专业赋能成长,以干货助力前行。关注不迷路,干货常更新,期待与您一路同行,共赴更远的专业之路。

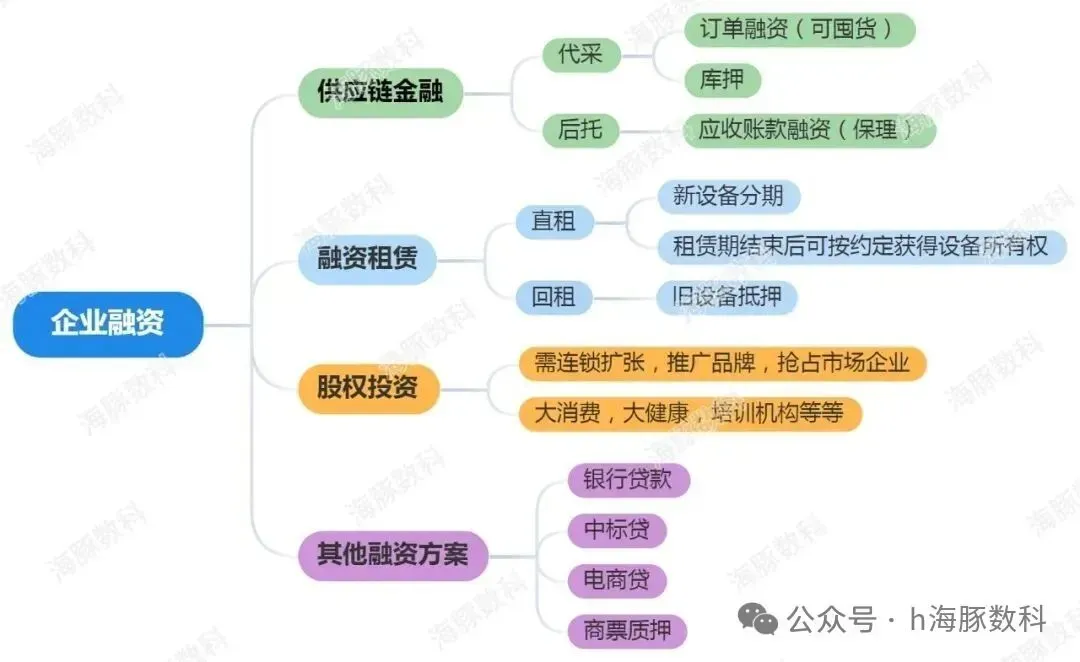

海豚数科是一家综合企业融资服务平台,专注于为企业提供供应链金融、商业保理,融资租赁,股权融资,等全方位一站式解决企业融资诉求,已涵盖基建业、医疗健康、教育文化、智能制造、农牧食品、境内外电商、交通运输、绿色低碳能源环保、酒店餐饮,等诸多领域。

企业融资选择较多,包括但不限于银行贷款,融资租赁,供应链金融,保理,股权融资等等,如您的企业,或身边朋友遇到现金流难题,欢迎交流探讨!