关注上方 ▲福琳通才▲和2000+财会同行一起,日日精进

这是福琳的第 59 篇原创文章

作者 l 福琳

来源 l福琳(微信:df 8735)

您好,我是福琳, 您的财务搭子,欢迎您来到我的小天地,感恩遇见!

哈喽各位财务小伙伴、企业老板们~

今天聊一个国家直接送钱的政策!

我们都知道,企业去银行贷款要签借款合同,正常情况下这份合同是要交印花税,税率是借款金额的万分之零点五。也就是说,向银行贷款100万,印花税要交50块钱。

但现在,如果你的企业属于“小微企业”,这笔钱完全不用交啦!

根据《财政部 税务总局关于支持小微企业融资有关税收政策的公告》(财政部 税务总局公告2023年第13号)第二条明确规定:“对金融机构与小型企业、微型企业签订的借款合同免征印花税。”政策执行至2027年12月31日。

而且这个利好是双方都能享受——不仅小微企业不用交,银行(金融机构)这边也不用交!

咱们来算笔账:假如你的公司贷款200万,原本印花税:200万 × 0.00005 =1000元,现在直接省掉!如果公司贷款金额大,省的可不止是“一杯奶茶钱”咯。

注意:

1、企业类型必须是“小型企业“或”微型企业”。

2、实际操作中怎么确定?判定时,资产总额和从业人员数以贷款发放时的实际状态为准,营业收入以贷款发放前12个月的累计数来定。如果公司开业不满12个月,按“实际存续期间营业收入 ÷ 实际存续月数 × 12”来折算。

3、无论你和银行还是其他合规金融机构签借款合同,只要企业属于“小微企业”范畴,都能享受免税,没有金额限制,不是只有“小额贷款”才行。

操作特别简单,我来分三步说清楚:

第一步:怎么申报

政策实行“自行判别、申报享受、相关资料留存备查”的办理方式。

怎么理解?就是自己判断是否符合条件→直接申报享受→把相关资料留着备查就行,不用专门去申请。

第二步:电子税务局实操

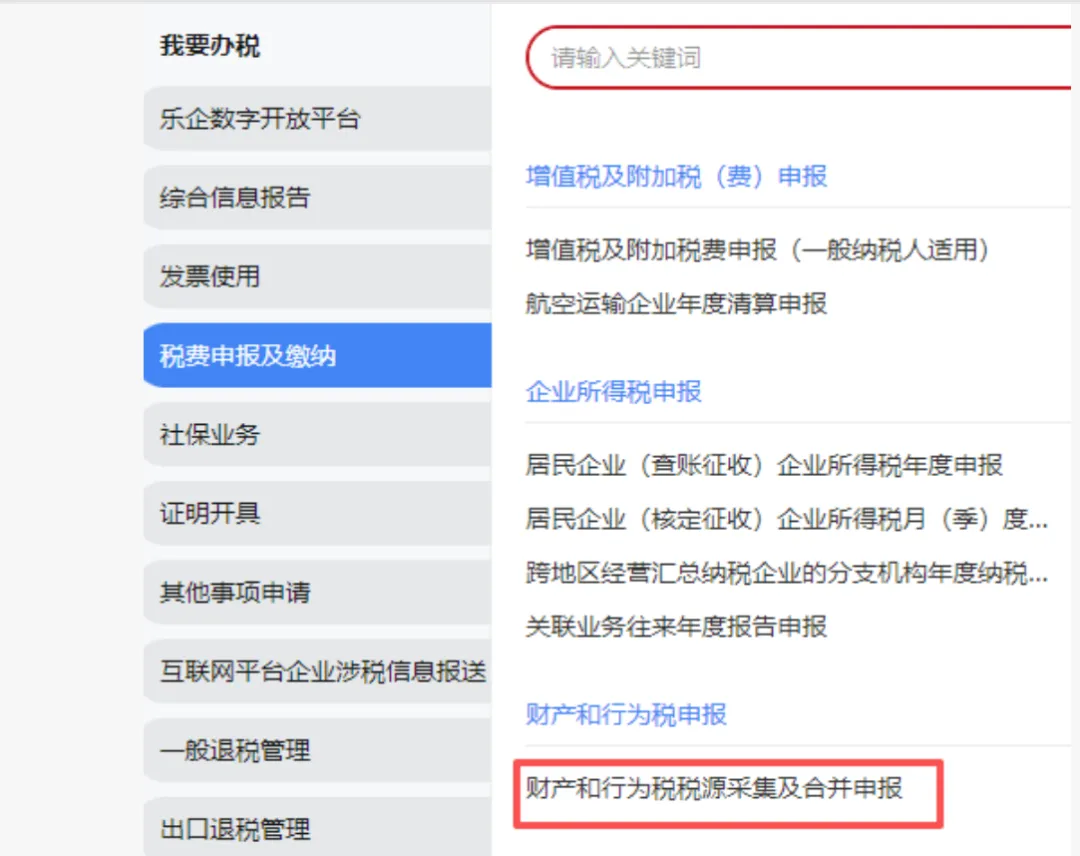

1、登录电子税务局 → 找到“我要办税” → “税费申报及缴纳” → 进入“财产和行为税税源采集及合并申报”

2、选择印花税→ 点击“税源采集”

3、点击“新增税源”→ 申报期限类型选“按期”或“按次”→ 在“减免性质代码和项目名称”那一栏选择:0009041503 - 对金融机构与小型企业、微型企业签订的借款合同免征印花税

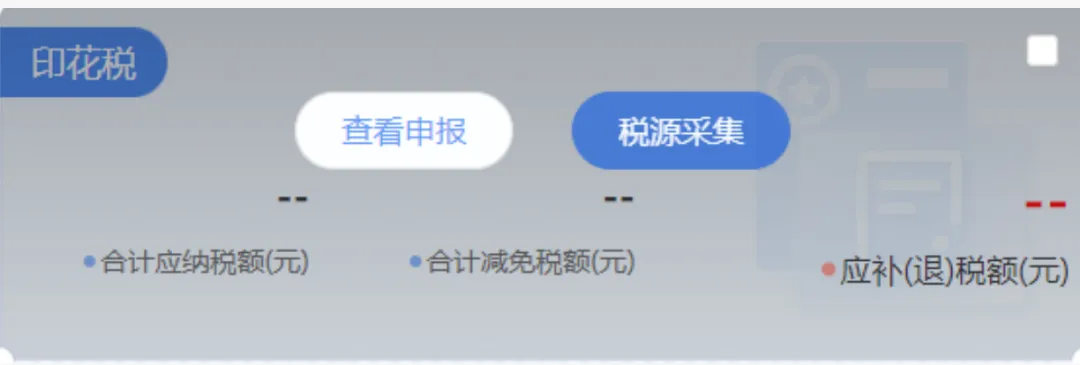

4、保存税源信息 → 跳转申报→ 提交申报,系统将自动计算减免税额,应补税额为0

第三步:资料留存

合同、相关证明材料要留好备查,企业对留存备查资料的真实性、完整性、合法性承担法律责任。

提醒:若当期仅发生此笔免税合同,也要按照上面的步骤进行税源采集和申报,完成备案,不能不申报哦。

免税也要申报,只签合同不申报有风险!

写在最后:

如果你公司同时符合“六税两费”减半征收政策(即增值税小规模纳税人、小型微利企业、个体工商户可享受印花税减半征收),那么借款合同印花税是直接免征(按第13号公告享受),不需要走减半路径,记得选择正确的减免性质代码0009041503。

最后送一个福利:福琳组建了会计考证实操学习交流群,在群里分享考证信息、财税知识、副业信息。欢迎您链接我,加我微信df8735或扫锚下方二维码,回复:888,微信通过后拉你入群,一起学习成长!

END

必看,推荐阅读,点击跳转:

副业带教788元/长期正在招募中~

谢谢您看我的文章,欢迎点赞,转发、在看给我鼓励

期待我们再次相见~

??关注我??

陪你一起慢慢变富变美,打造更好的自己!