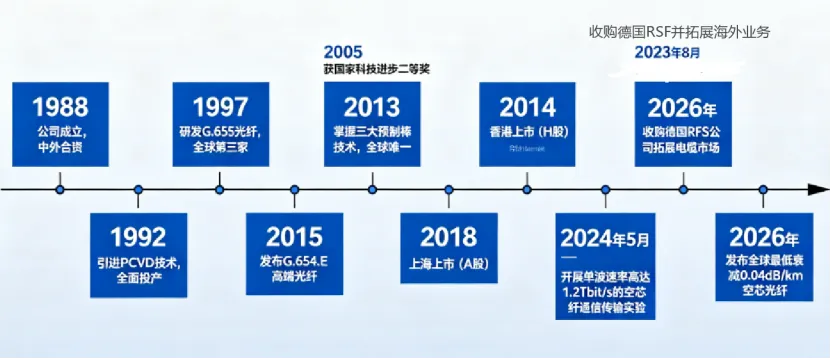

长飞光纤发展历程图

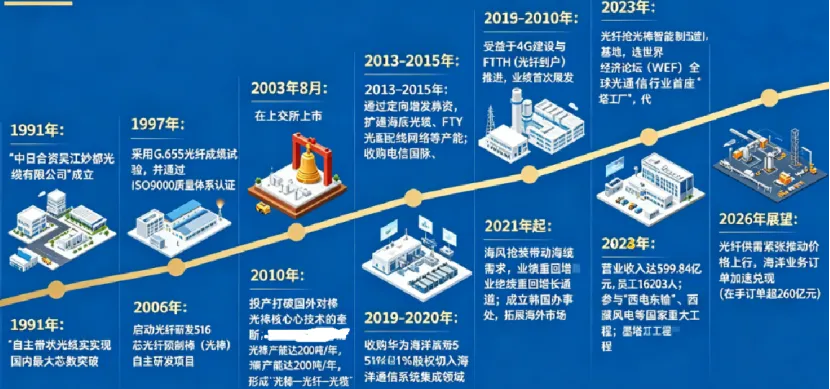

亨通光电发展历程图

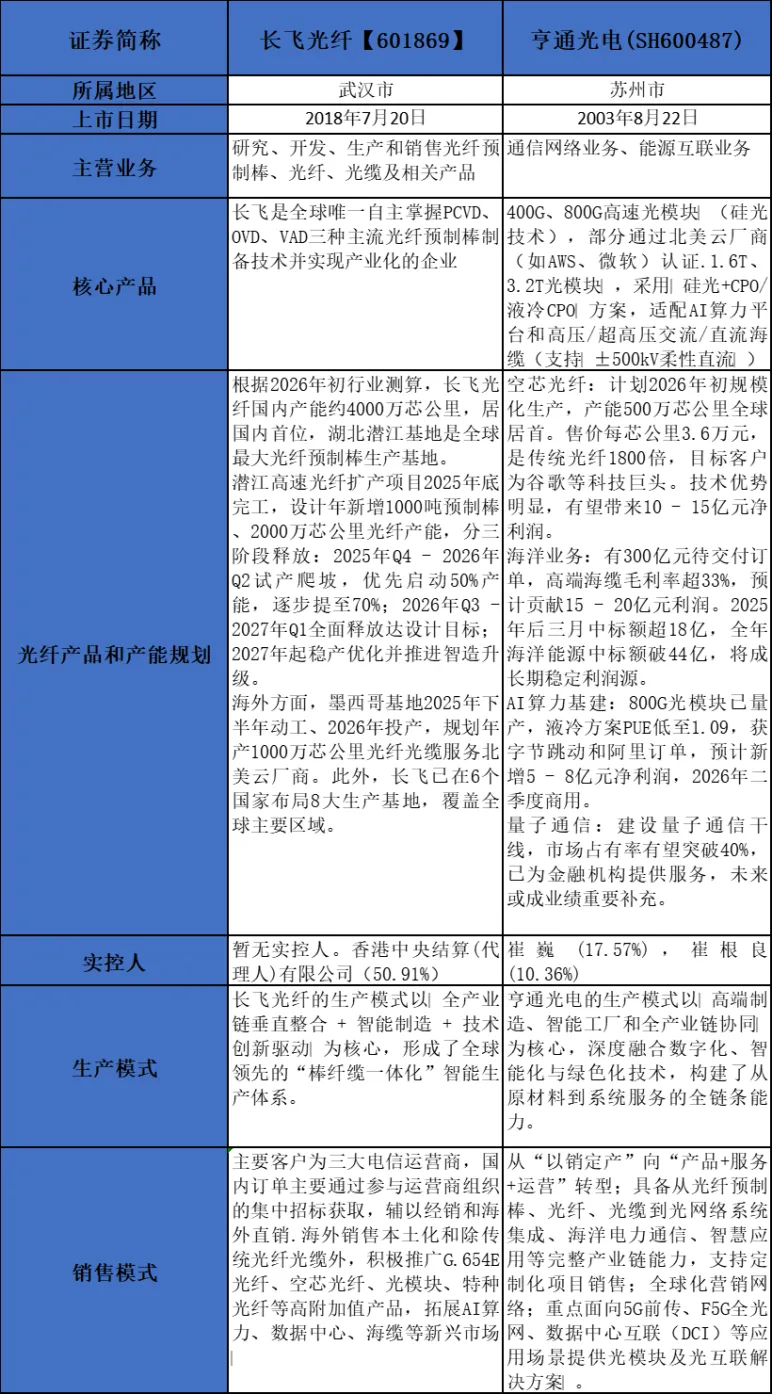

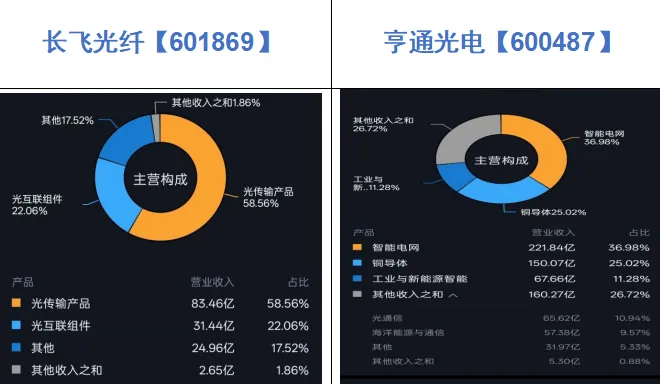

长飞光纤业务集中度高,专注于光通信领域,尤其是光传输产品和光互联组件;而亨通光电业务更为多元化,在电力传输(智能电网、铜导体)和光通信等多个领域均有布局,且电力相关业务规模较大。这种差异可能与两家公司的战略定位、发展历程以及市场选择有关。

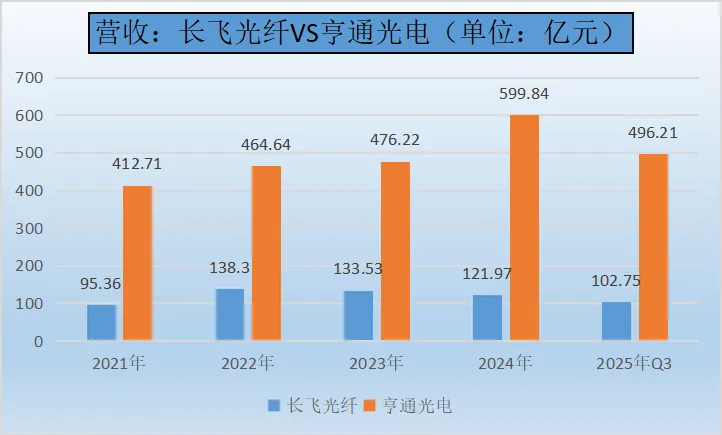

长飞光纤:营业收入呈现先上升后下降的波动趋势。2021 - 2022年从95.36增长到138.3,实现较大幅度增长;2022 - 2024年有所下滑,2024年降至121.97;2025年前三季度为102.75,结合前三季度数据推测全年情况有待观察后续季度表现。

亨通光电:营业收入整体呈增长趋势。从2021年的412.71持续增长到2024年的599.84,虽然2025年前三季度为496.21,但从前几年的增长态势来看,业务规模在不断扩大。

营收规模:在各年度及2025年前三季度,亨通光电的营业收入均远高于长飞光纤。亨通光电业务布局可能更为广泛,除了光通信业务外,在智能电网、铜导体、工业与新能源智能等领域均有业务开展,多元化的业务结构为其带来了更大的营收规模。而长飞光纤业务相对集中在光通信领域,营收规模相对较小。

增长态势差异:长飞光纤增长波动较大,可能受光通信市场需求变化、行业竞争等因素影响较大;亨通光电增长相对较为稳定,显示出其较强的抗风险能力和持续发展能力,多元化的业务布局有助于分散市场风险,在不同市场环境下保持业务的稳定增长。

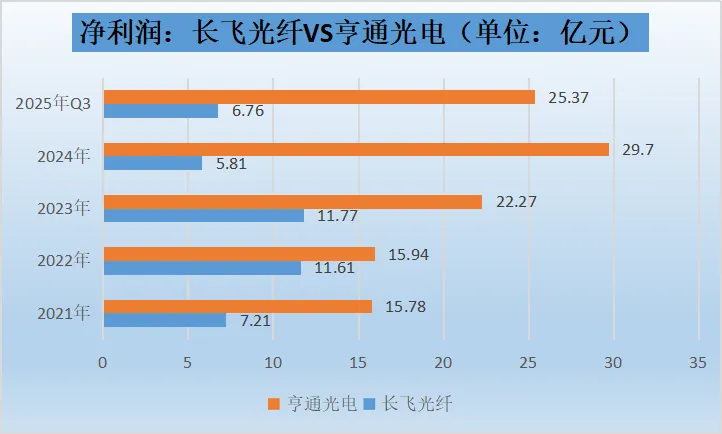

长飞光纤

波动明显:2021 - 2023年,净利润从7.21增长到11.77,呈现上升态势,这可能得益于市场需求的增长、产品竞争力的提升或有效的成本控制等因素。然而,2024年净利润大幅下降至5.81,降幅显著,或许是受到市场竞争加剧、原材料价格波动、行业技术变革等不利因素的影响。2025年前三季度净利润为6.76,第四季度继续保持稳定,全年净利润回升,但仍需关注后续市场动态。

亨通光电

总体增长但有波动:2021 - 2024年,净利润从15.78持续增长到29.7,显示出较强的盈利能力和良好的发展态势,这可能源于其多元化的业务布局,在多个领域实现协同发展,有效抵御了单一市场的风险。不过2025年前三季度净利润为25.37,相较于2024年全年数据,要达到或超过2024年水平,第四季度需保持一定的盈利增长,存在一定的不确定性。

两家公司对比

净利润规模:在各年度及2025年前三季度,亨通光电的净利润规模均高于长飞光纤。这表明亨通光电在盈利能力上相对更强,多元化的业务可能为其带来了更稳定的收入来源和利润增长点。

盈利稳定性:长飞光纤净利润波动较大,反映出其经营面临的不确定性和风险相对较高;亨通光电虽然也有一定波动,但整体增长趋势较为明显,盈利稳定性相对较好,这可能得益于其广泛的市场覆盖和多元化的产品结构。

长飞光纤:2021 - 2024年呈现上升趋势,从4.96增长到6.45,说明这几年公司持续加大研发投入占比,可能致力于开发新技术、新产品,拓展市场份额或提升产品竞争力。然而,2025年第三季度数据降至5.9,虽然仍高于此前多数年份,但这一回落或许暗示公司在研发投入策略上有所调整,可能是阶段性研发目标达成后的策略性收缩,或是受到市场环境、公司财务状况等因素影响。

亨通光电:数据波动较为明显。2021 - 2022年从3.88下降到3.55,可能是公司在该阶段更注重成本控制或对研发项目的筛选更为严格;2022 - 2023年回升至4,显示公司重新重视研发投入;但2024年又大幅降至2.9,2025年第三季度略有回升至3.26。这种波动可能反映出公司在研发战略上不够稳定,或是受到行业竞争、技术变革等外部因素干扰,不断调整研发投入方向和力度。

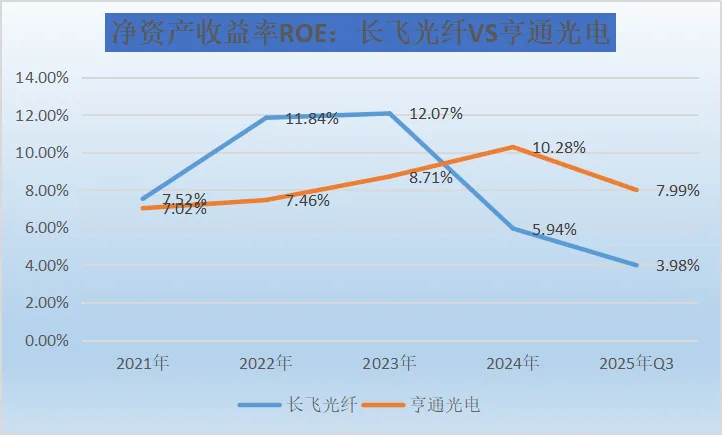

长飞光纤和亨通光电在各年份的ROE数值较为接近,但整体上长飞光纤在多数年份(2022 - 2023年)略高于亨通光电,说明在这期间长飞光纤运用自有资本获取收益的能力相对稍强,能为股东创造相对更高的回报。不过在2024年亨通光电的ROE超过了长飞光纤。

长飞光纤

2021 - 2023年呈上升趋势,从7.52%增长到12.07%。这表明在这三年间,公司在资产运营效率、成本控制或产品盈利能力等方面可能取得了积极进展,使得公司运用股东权益获取利润的能力不断增强。

2024年出现显著下降,降至5.94%,几乎回到2021年的水平,2025年第三季度进一步降至3.98%。这可能是由于市场竞争加剧、原材料价格波动、公司战略调整或一些突发因素导致公司盈利能力大幅下滑,资产运营效率降低,进而影响了净资产收益率。

亨通光电

2021 - 2024年总体呈上升趋势,从7.02%逐步上升到10.28%。说明公司在这四年里,可能在市场拓展、产品创新、成本管理等方面持续优化,不断提升了公司的盈利能力和资产使用效率,使得ROE稳步提高。

2025年第三季度,ROE为7.99%,相较于2024年有所下降,但整体仍高于2021 - 2023年多数时期水平。公司在2025年面临一些短期的不利因素,但公司的整体运营状况和盈利能力仍保持在相对较好的状态。

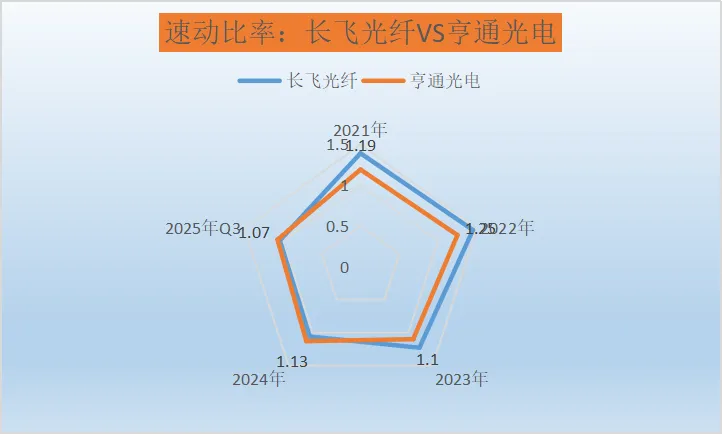

两家公司的速动比率数值较为接近,且在各年份中均围绕1上下波动。这表明从整体上看,长飞光纤和亨通光电在短期偿债能力方面表现相近,都基本具备用速动资产偿还流动负债的能力,但也没有非常充裕的缓冲空间。

长飞光纤2021- 2022年,速动比率从1.39上升至1.45,说明这一年间企业的短期偿债能力有所增强,可能是由于速动资产的增加或流动负债的减少导致,企业在这期间可能优化了资产结构或更好地管理了债务。2022 - 2024年呈现下降趋势,到2024年降至1.06,接近但仍略高于1。这可能意味着公司的短期偿债压力在逐渐增加,需要关注速动资产的变现能力和流动负债的规模变化,以防止出现短期偿债困难的情况。2025年第三季度进一步降至1.04,延续了之前的下降趋势,企业应重视短期债务的偿还安排,确保财务稳定。

对长飞光纤:速动比率的持续下降可能会引起债权人和投资者的关注,增加企业的融资成本和融资难度。如果短期偿债能力持续弱化,可能会影响企业的信用评级,进而对企业的生产经营和未来发展产生不利影响。

亨通光电

2021 - 2022年,从1.19上升到1.25,短期偿债能力有一定程度的提升,企业在资产流动性和债务管理方面可能取得了一定成效。2022 - 2023年下降至1.1,虽然有所下降,但依然高于1,说明企业仍具备一定的短期偿债能力,不过需要关注后续变化。2023 - 2024年有所回升至1.13,之后在2025年第三季度达到1.07,整体波动相对较为平稳,短期偿债能力保持在相对稳定的水平。

对亨通光电:相对稳定的速动比率有助于维持企业的财务稳定和市场信心。然而,仍需持续关注市场环境和企业经营状况的变化,以防速动比率出现不利波动,影响企业的短期偿债能力和正常运营。

亨通光电各年份的存货周转率明显高于长飞光纤。这表明亨通光电在存货管理效率方面整体优于长飞光纤,存货转化为现金或应收账款的速度更快,存货占用水平更低,流动性更强,这可能意味着亨通光电在供应链管理、生产计划、销售策略等方面具有一定的优势。

长飞光纤

2021 - 2022年,存货周转率从3.01上升至3.58,说明这一年公司在存货管理上取得了一定成效,可能是优化了采购流程、提高了生产效率或加强了销售推广,使得存货周转速度加快。

2022 - 2024年呈下降趋势,到2024年降至2.9,这可能暗示公司在这一阶段面临一些挑战,如市场需求变化、生产计划不合理、库存积压等问题,导致存货周转速度放缓。

2025年第三季度回升至3.12,显示公司的存货管理状况有所改善,但与2022年相比仍有差距,需要持续关注和优化。

对长飞光纤:存货周转率的波动可能会影响公司的资金使用效率和盈利能力。周转速度慢时,存货占用资金较多,增加了资金成本和仓储成本,还可能面临存货跌价的风险。公司需要加强存货管理,优化供应链和生产计划,以提高存货周转率,提升运营效率和经济效益。

亨通光电

2021 - 2022年,从6.93上升到8.01,存货周转率显著提高,说明公司在这一时期在存货管理方面采取了有效措施,极大地提升了存货的周转效率,可能是成功优化了供应链、降低了库存水平或提高了销售业绩。

2022 - 2024年逐渐下降,到2024年降至6,这可能是由于市场环境变化、业务扩张导致库存增加等原因,使得存货周转速度有所降低,但整体水平仍然较高。

2025年第三季度进一步降至4.62,下降幅度较为明显,公司需要深入分析原因,是否存在市场需求下滑、生产过剩或供应链中断等问题,并及时采取措施加以解决。

对亨通光电:虽然整体存货周转率较高,但近期的下降趋势需要引起重视。如果不能及时改善,可能会导致库存积压、资金周转困难等问题,影响公司的财务状况和市场竞争力。公司应重新评估市场需求、调整生产策略,加强库存控制,确保存货周转率保持在合理水平。

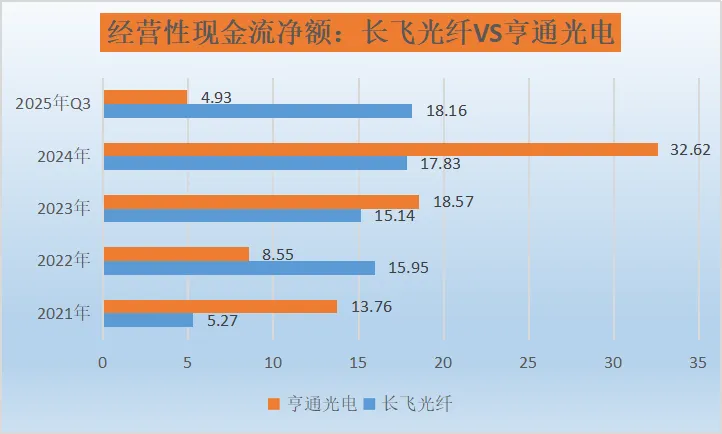

长飞光纤

稳定性:从数据上看,长飞光纤的经营性现金流净额表现出较强的稳定性。从2021年至2025年Q3,虽然数值有所波动,但整体趋势是稳步增长的。

增长性:公司的经营性现金流净额在几年间持续增长,显示出良好的增长势头。这表明公司业务模式成熟,能够持续产生稳定的现金流。

价值优势:长飞光纤的稳定性与增长性相结合,为其在市场上树立了可靠的形象。这种稳定性对于长期投资者来说具有较大吸引力,因为它能够降低投资风险。

亨通光电

波动性:与长飞光纤相比,亨通光电的经营性现金流净额表现出更大的波动性。特别是在2025年Q3,数值出现了急剧下降,这可能引发投资者对公司短期财务健康状况的担忧。

潜力与风险:虽然亨通光电在某些年份(如2024年)表现出极高的经营性现金流净额,但这种不稳定性也意味着较高的投资风险。然而,对于愿意承担更高风险以追求更高回报的投资者来说,亨通光电可能具有更大的吸引力。

价值优势:亨通光电的价值优势在于其高增长潜力。如果公司能够稳定其现金流并持续提高盈利能力,那么它有可能在未来实现更高的市场价值。

长飞光纤和亨通光电在经营性现金流净额方面表现出不同的特点。长飞光纤以其稳定性和持续增长的趋势为投资者提供了较低风险的投资选择,而亨通光电则以其高增长潜力和波动性为投资者提供了更高风险但可能更高回报的投资机会。因此,在选择投资对象时,投资者应根据自己的风险承受能力和投资目标来权衡这两家公司的价值优势。

【数据来源:上交所.深交所.长飞光纤.亨通光电官网和年报】图片和部分内容由AI生成

以上内容不作为投资参考依据,只为行业交流,投资有风险,入市需要谨慎。