点击箭头处“蓝色字”,关注我们哦!!

爆火? 小微企业主无抵押被4家银行拒贷,助贷5天放款150万,年化仅4.35%!

家人们!做助贷这么多年,最心疼的就是那些踏实做生意,却因为不懂银行规则、资质有小瑕疵,被银行一次次拒贷的老板们?

今天分享的这个案例,绝对是很多小微企业主的缩影——无抵押、征信有小逾期、流水波动大,自己跑了4家银行全被拒,急得差点违约赔大钱,最后找我们助贷,5天就拿到150万低息贷款,年化仅4.35%,看完你就知道,助贷不是“走后门”,是帮你少走弯路、少花冤枉钱!

一、真实案例:陈总的“贷款绝境”(无抵押+征信小瑕疵)

陈总是山西长治一家广告传媒公司的老板,公司开了5年,主营品牌设计、活动策划,有12名员工,年营业额大概380万,不算大,但经营得稳稳当当,从来没拖欠过员工工资、没欠过货款。

今年8月,陈总中标了一个120万的政企宣传项目,要求2个月内交付,可前期垫资(物料、人工、场地)要85万,还要花40万升级高清喷绘设备,算下来一共需要125万,而陈总手里只有30万自有资金,资金缺口整整95万+!

更致命的是,陈总这3个问题,直接让他被银行拒之门外(很多老板都踩过这些坑):

✅ 无抵押:公司是轻资产,没有房产、设备可以抵押,银行信用贷最高只肯批20万,根本不够用;

✅ 征信有小瑕疵:陈总之前有2次小额逾期(都是1-3天,忘记还款,已经结清),银行风控直接卡关;

✅ 流水波动大:公司对公流水月均32万,但旺季多、淡季少,银行觉得经营稳定性不足,不敢批大额。

陈总自己跑了3家国有银行、1家城商行,整整跑了1个月,提交材料、等审批、被拒绝,来来回回折腾,结果全被拒贷!眼看项目交付期越来越近,一旦违约,不仅要赔一大笔违约金,还会丢了长期合作的政企客户,陈总急得整夜睡不着觉,后来经同行推荐,找到了我们。

二、助贷出手:不造假、不忽悠,5天破解困局(附详细数据)

很多人对助贷有误解,觉得我们是“骗钱的中介”,其实真不是!我们做助贷的核心,就是帮你“精准匹配银行产品、优化申请材料、规避资质短板”——银行产品太多,每个银行的风控标准都不一样,你自己跑,很容易踩坑,而我们天天和银行打交道,哪类资质适合哪类产品,门儿清,这就是我们的价值!

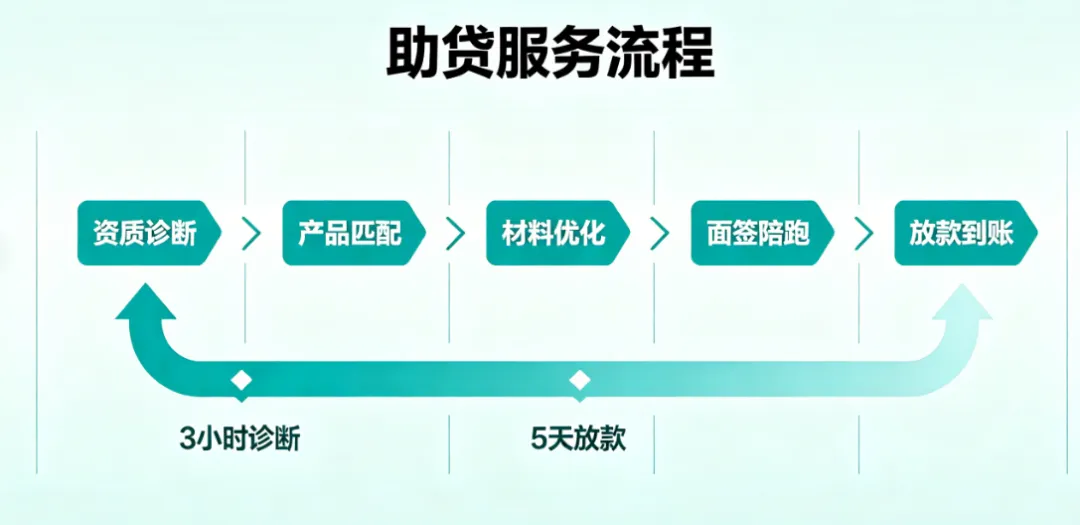

针对陈总的情况,我们用3步,帮他快速拿到低息贷款,每一步都有实打实的数据支撑,全程透明可查:

第一步:3小时深度诊断,找准问题核心(不浪费时间)

我们先帮陈总梳理了所有资质,发现他的优势其实很明显:公司经营5年、纳税B级、有真实的中标合同,而且逾期是短期非恶意的,已经结清,完全不影响实质还款能力,只是自己不会突出优势、不懂银行风控偏好而已。

第二步:定制专属方案,精准匹配银行产品(不盲目申请)

我们没有盲目帮他申请,而是结合2026年银行最新普惠政策,筛选了2家对“轻资产、征信小瑕疵”容忍度高的城商行,匹配了“税务贷+订单贷”的组合产品——重点突出他的经营实力和真实订单,弱化征信小瑕疵,同时利用我们和银行的绿色审批通道,优先审核,省去冗余流程。

这里插一句:2026年国内信贷市场延续利率下行趋势,小微企业专项信用贷年化低至3.2%起,但很多老板不知道怎么匹配,白白错过低息福利✅

第三步:全程陪跑,精简材料+高效审批(不用自己跑)

我们帮陈总重新整理了财报、流水、纳税证明、中标合同,把分散的流水整合清晰,突出核心优势,规避短板;面签时全程陪同,帮他解释逾期原因、代答银行风控问题,专人跟进审批进度——原本银行常规审批需要15-20天,我们只用了5天就完成了所有流程,比自己跑快了至少2倍!

三、最终放款结果:额度够、利率低、放款快(关键数据看这里)

很多老板担心,找助贷会加钱、利率会更高,其实完全相反!我们帮陈总拿到的贷款,比他自己申请的更划算、更省心,具体数据直接上,不玩虚的:

✅ 放款额度:150万(不仅覆盖95万资金缺口,还多了55万备用金,供公司日常周转,不用再急着拆东墙补西墙);

✅ 年化利率:4.35%(属于2026年小微企业普惠低息区间,比民间借贷12%+的利率,一年能省近12万利息!);

✅ 贷款期限:2年(压力小,不用急着还款,契合小微企业资金周转周期);

✅ 还款方式:先息后本,月供利息仅5437元(陈总公司月均利润15万+,完全无还款压力);

✅ 放款速度:资料齐全后5天到账(赶在项目交付期前,顺利完成垫资,避免了违约)。

四、陈总的后续反馈:不仅拿到钱,还实现了公司扩张

放款后,陈总第一时间支付了项目垫资85万、购置了高清喷绘机40万,按时交付了政企项目,很快就收到了70%的货款(84万)。

半年后,陈总给我们反馈:项目顺利验收,纯利润28万,新设备让产能提升了50%,承接了更多大单,公司年营业额从380万涨到了560万,彻底摆脱了资金困境,还扩招了3名员工,现在逢人就夸我们助贷帮他救了急、渡了关!

五、最后说句实在话(助贷避坑提醒,必看!)

做助贷这么多年,见过太多像陈总这样的小微企业主,自己跑银行屡屡碰壁,不是资质不行,而是找不对方法、摸不清银行的风控标准。根据央行数据,2026年前两个月,我国对实体经济发放的人民币贷款增加5.75万亿元,其中小微企业贷款占比逐年提升,国家一直在扶持小微企业融资,但很多人就是不知道怎么申请、怎么匹配产品。

这里也提醒所有老板,找助贷一定要避坑,记住这3点,不被骗、不花冤枉钱:

❌ 不找先交定金、收前期费用的(正规助贷,都是放款后收费,无任何前期费用);

❌ 不找承诺“百分百下款”“走后门造假”的(征信和资质无法造假,造假只会影响终身征信,还会被银行拉黑);

✅ 找正规、有资质、费率透明、放款后收费的助贷机构(像我们,全程透明,帮你匹配最优产品,省时间、省利息)。

如果你也面临这些问题:无抵押贷不到钱、征信有小瑕疵被拒、自己跑银行效率低、不知道选什么银行产品,不妨找我们聊聊,免费帮你做资质诊断、匹配2026年最新银行低息产品,不用你多跑一步路,帮你省时、省力、省利息!

最后问一句:你申请银行贷款时,遇到过最头疼的问题是什么?评论区聊聊你的困境,我来帮你出主意!