证券分析师:

王鸿行,执业证书编号:S0630522050001

邮箱:whxing@longone.com.cn

// 报告摘要 //

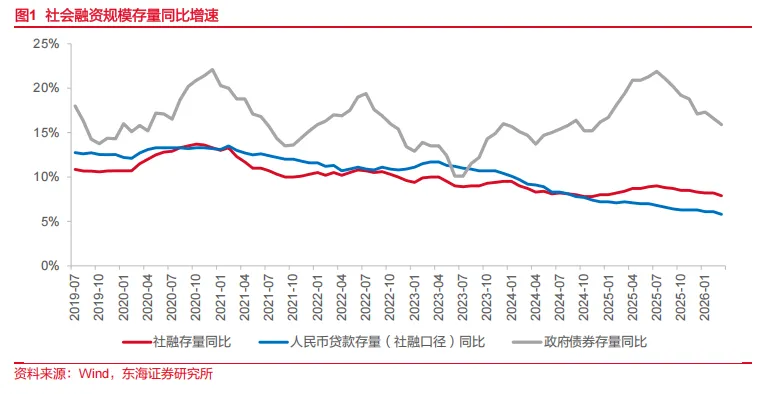

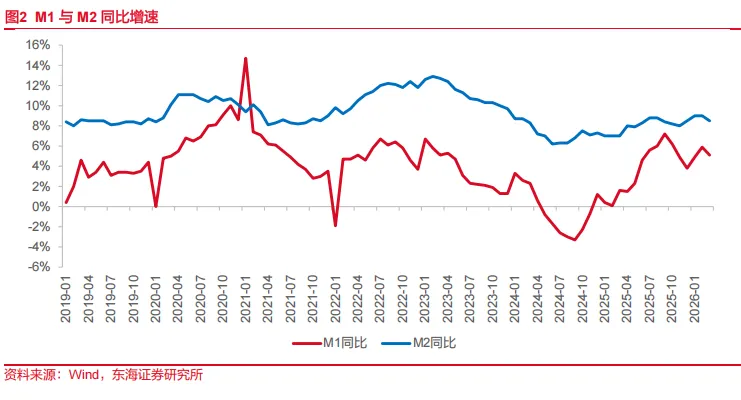

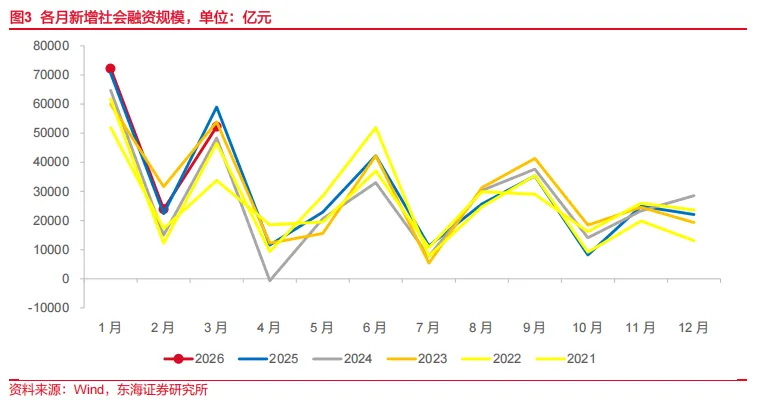

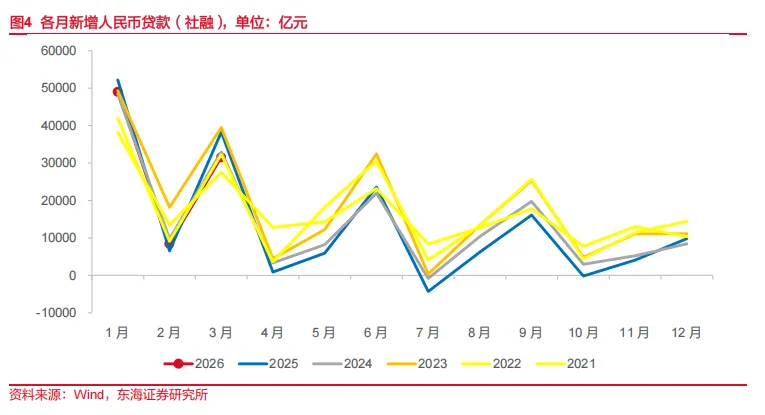

事件:中国人民银行公布2026年3月金融数据。3月末,社会融资规模存量同比增长7.9%(前值8.2%),社融口径人民币贷款同比增长5.8%(前值6.1%),金融机构口径人民币贷款同比增长5.7%(前值6.0%)。M2与M1分别同比增长8.5%和5.1%(前值9.0%和5.9%)。3月新增社会融资规模5.23万亿元,同比少增6701亿元;新增人民币贷款2.99万亿元,同比少增6500亿元。据《金融时报》报道,3月企业新发放贷款加权平均利率约3.1%,环比基本持平、同比下降约25BP;个人住房新发放贷款加权平均利率约3.1%,环比基本持平、同比下降约6BP。

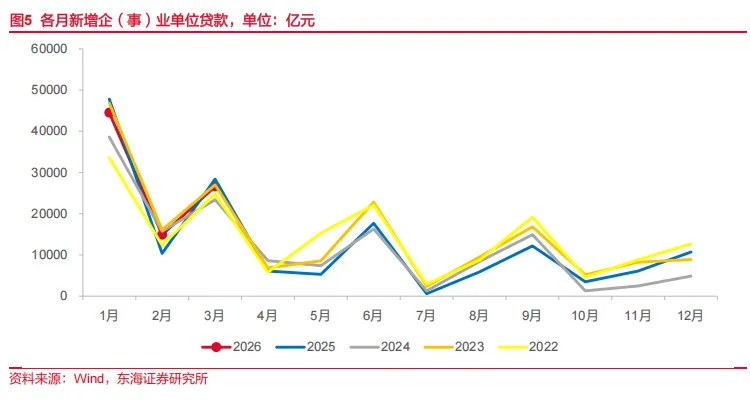

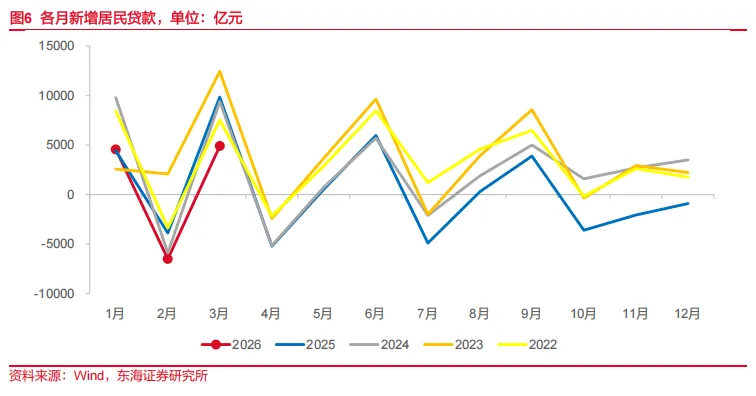

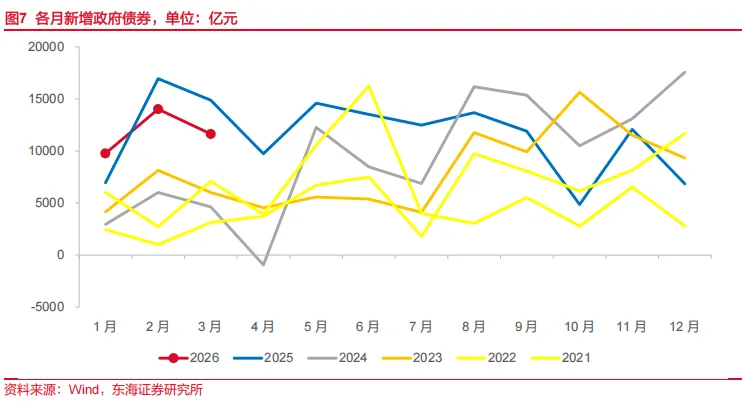

企业债券对冲企业贷款回落,居民融资仍偏弱。分部门看,企业流动性需求仍在,与3月制造业PMI回升、PPI同比转正相符。不过企业融资结构随利率环境而明显改变。企业债券融资3945亿元,同比多增4850亿元,一方面与短端利率快速下行、企业锁定低成本融资有关;另一方面也与重大项目加快开工、科创债机制优化后产业债和科创债发行活跃有关。企(事)业单位贷款新增2.66万亿元,同比少增1800亿元,其中,短期贷款同比多增400亿元,中长期贷款同比少增2300亿元,票据融资减少1911亿元,同比基本持平。外币贷款受益于汇率预期持续改善,新增420亿元,同比多增715亿元。居民贷款新增4909亿元,同比少增4944亿元,其中短期和中长期贷款分别增加1956亿元和2953亿元,同比分别少增2885亿元和2094亿元,显示消费与按揭修复仍偏慢。政府债券融资1.16万亿元,同比少增3244亿元,主要与发行节奏错位有关。

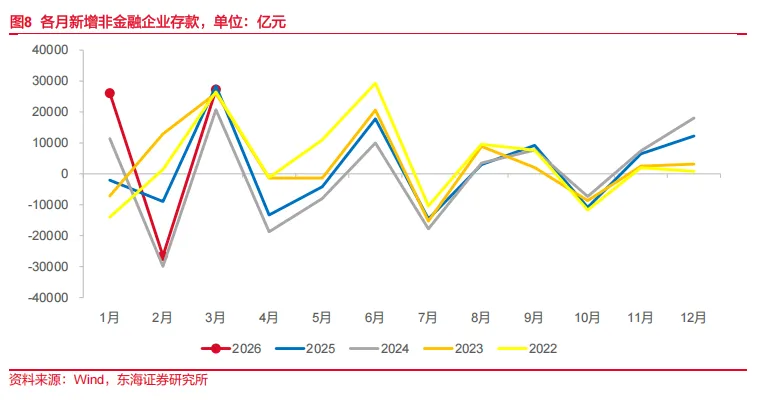

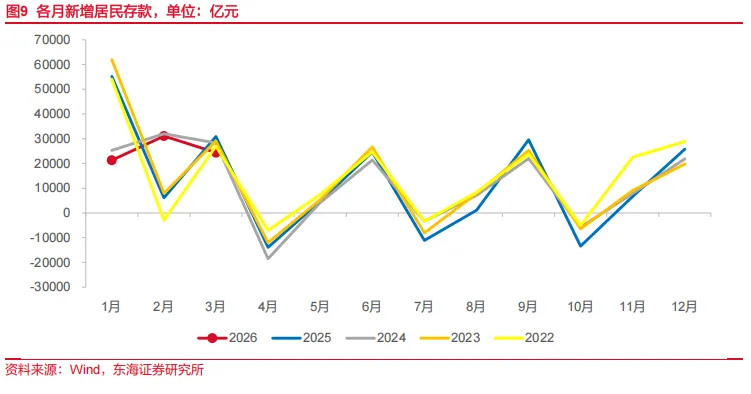

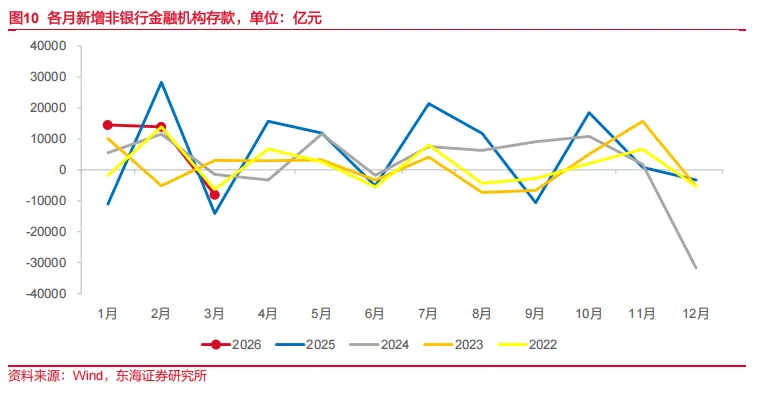

居民财富配置需求较强,非银存款明显强于季节性。3月人民币存款新增4.47万亿元,同比多增2200亿元。其中,居民、企业存款分别增加2.44万亿元和2.72万亿元,仍处高位,但较去年3月分别少增6500亿元和1155亿元;财政存款减少7394亿元,与去年同期基本相当;非银存款减少8100亿元,较去年同期少减6010亿元。这一组合说明,部分资金或仍在银行存款与理财、基金、保险等非银产品之间切换,低利率环境下,居民财富配置多样化的影响尚未完全消退。

利率曲线整体走陡,银行息差压力有望趋缓。负债端,央行连续数月加大中长期流动性投放力度(通过MLF、买断式逆回购、国债购买等方式),银行间市场流动性非常宽松,有利于降低银行市场负债成本。资产端来看,3月新发放贷款利率基本稳定,国债收益率窄幅震荡,利率走势与“保持社会融资成本低位运行”的政策相符。这种“负债端下降,资产端稳定”的特征将有利于银行息差企稳。

投资建议:3月企业融资依然较强,体现政策协同发力的效果显著。居民融资受需求影响依然较弱,政府融资继续靠前发力。当前融资结构对银行规模的影响较为中性。现阶段货币政策和利率环境(短端利率下行、长端利率稳定)对息差较为友好,预计2026年息差下行压力将进一步减弱。现阶段银行业零售资产风险拐点仍有待进一步确认,但参照此前制造业、对公房地产业不良周期的演进路径,预计整体资产质量依然稳定。前期银行板块调整较为充分,当前板块股息优势逐步扩大,对中长期配置型资金仍具有吸引力。建议关注国有大型银行及头部中小银行。

风险提示:制造业贷款、经营性贷款、房地产行业贷款风险快速上升;贷款利率大幅下行挤压净息差;债市大幅调整导致中小银行投资收益明显承压。

// 报告信息 //

证券研究报告:《企业融资向好,利率环境对息差有利——银行业“量价质”跟踪(二十五)》

对外发布时间:2026年04月14日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

三、免责声明:

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专业投资者。若您不属于金融机构专业投资者,请取消关注本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息。

本公众号受限无法设置访问权限,若给您造成不便,敬请见谅!谢谢您的理解和支持!