—点击蓝字 关注我们—

中标供应链融资

案例分享(七十七)

# 01 #

客户画像

企业信息

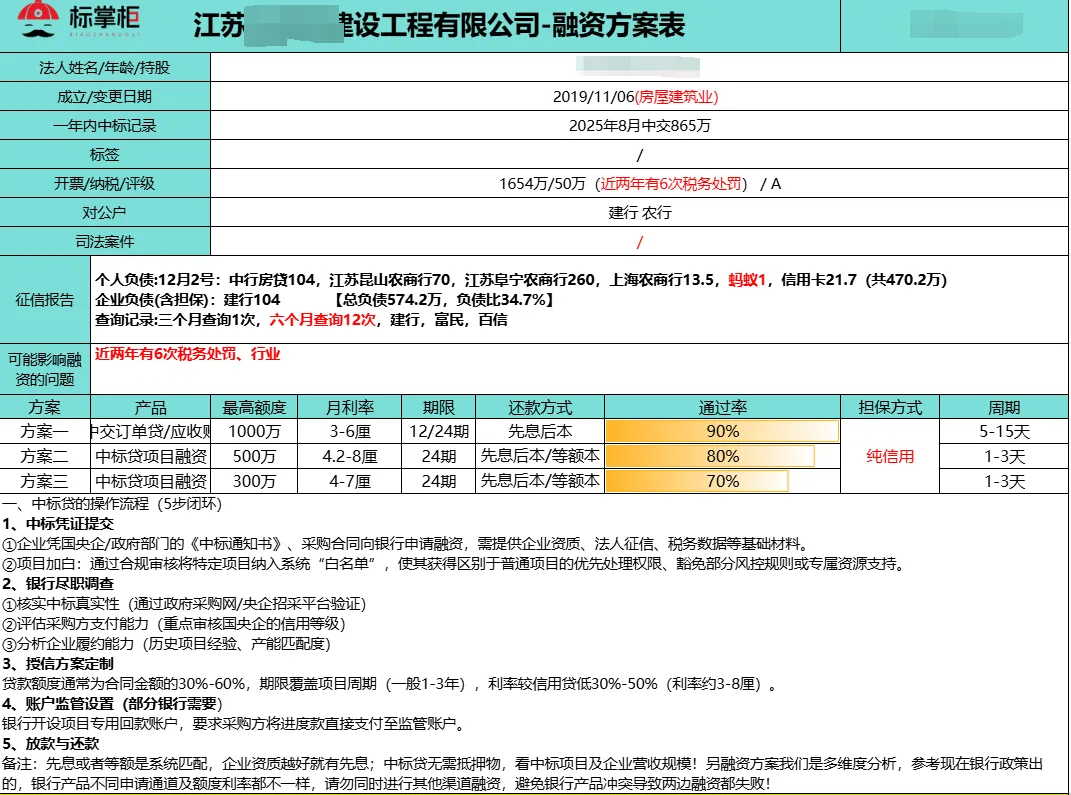

公司信息:江苏**建设工程有限公司,企业成立7年,房屋建筑业。

客户诉求:500万元,用于新项目进场

企业纳税以及开票情况:

● 纳税信用评级:A

● 纳税情况:近一年纳税50万

● 开票情况:近一年开票1654万

项目情况

1.近期中标中交某环线高速公路项目;

2.历史中标超8589万元;

3.持有4笔中交应收账款,共5938万

征信信息

1.个人征信负债:中行房贷 104,江苏昆山农商行 70,江苏阜宁农商行260,上海农商行13.5,蚂蚁1,信用卡 21.7(共 470.2 万)

2.查询次数:三个月1次;

3.逾期情况:当前无逾期;

4.企业征信负债:建行 104

申请记录

客户历史申请记录:建行,富民,百信

客户问题点

企业近两年内累计出现 6 次税务处罚记录。虽然都不是重大问题,也没有影响企业正常经营,但在传统信贷审核中,这类记录往往会被直接放大处理。

# 02 #

操作思路

如果一家企业只有处罚记录,却没有足够强的资产或现金流支撑,那风险确实难以覆盖;但如果另一边同时存在高质量资产,那操作逻辑就应该完全不同。

因此标掌柜根据企业实际项目情况,重新设计了融资结构:

一部分,通过中交应收账款质押,将已形成的账款进行变现,让银行先看到“已经锁定的回款能力”;

另一部分,依托新中标的环线高速项目,匹配中标贷,把“未来现金流”纳入授信逻辑。

最终,这家企业通过“中交应收账款质押 + 中标贷”的组合方式,成功获得500万融资。

资金到位后,企业迅速用于项目推进和上下游结算,原本受限的现金流被打通,项目节奏也重新稳定下来。

更重要的是,这笔融资并没有因为税务处罚被压缩额度,反而是在资产加持下实现了放大。

# 03 #

总结

在工程行业,决定融资上限的,从来不是你有没有瑕疵,而是你有没有足够强的确定性资产。

税务处罚也好,查询偏多也好,本质都是“减分项”;但只要你手里握着央企项目、真实应收账款,这些“减分项”并不会成为决定性因素。换一个角度去看待,结果会完全不同。