做过企业融资的人都知道:融资成本从来不只有利率。

真正把综合成本拉高的,是那些一开始没算进去、但后面一不小心就会遇到的费用:服务费、担保费、审计费、续贷过桥费、受托支付带来的额外成本……

这篇文章,我帮您把企业融资里常见的7类真实成本一次讲清楚,建议收藏。

01

企业银行利率:最透明,但最容易被“看上去很低”误导

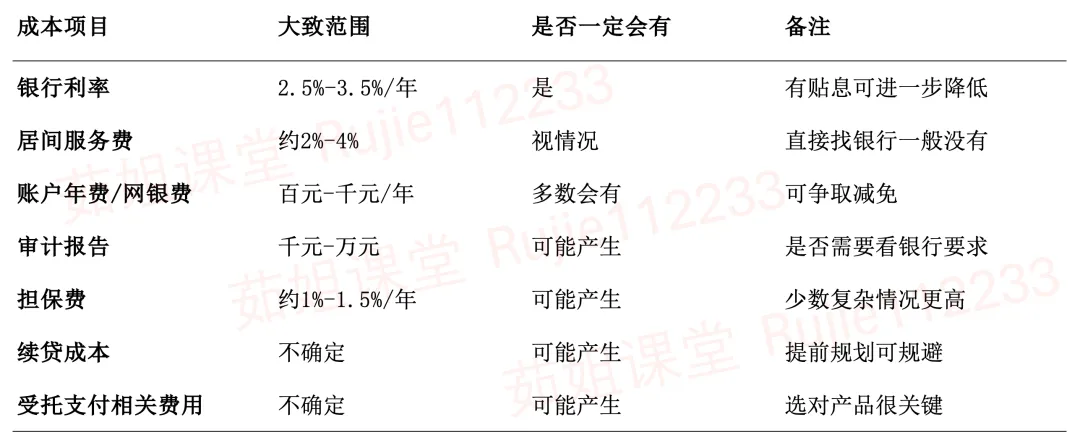

目前市场上,优质中小企业经营贷常见年化利率大致在 2.5%—3.5% 左右,但实际执行利率会受企业资质、贷款期限、还款方式等因素影响。

同样的报价方式、不同的还款方式,最后的资金占用成本可能差很多。

茹姐建议:

不要只问“利率多少”,一定要继续问清楚3事:

(1)这个报价是年化利率还是月化利率;

(2)还款方式是先息后本,还是等额本息。

(3)如果企业属于高新技术、专精特新、绿色低碳、农业产业化等政策支持方向,还要主动问有没有贴息或专项支持。

02

居间服务费:差异最大,也最怕“不提前说清楚”

如果企业自己直接跑银行,通常没有这项支出;如果需要专业机构帮您匹配产品、梳理方案、提高通过率,就会涉及居间服务费。

资质好、融资难度低的企业,费率通常相对低;资质一般、方案需要优化,或者融资难度大的企业,费率就会明显上升。

问题不在于“收不收费”,而在于:有没有提前说清楚,是否和结果挂钩,后面会不会冒出隐形收费。

茹姐建议:

合作前,费率、收费节点、收费条件,都要一次性讲清楚,并写进合同,不放款不收费,没有隐形费用。不怕收费,就怕不透明。

03

账户年费 / 网银费:金额不大,但很容易被忽略

企业贷款时,一般需要配套开立对公一般账户。这时候就可能产生账户年费、网银费等小额费用,不同银行标准不同,少则几百元,多则上千元甚至更高。

单看这一笔,金额不大;但如果企业账户多、合作银行多、用款周期长,这类“小钱”叠加起来,长期也是成本。

茹姐建议:

开户前别只顾着推进流程,先问清楚三件事:

(1)年费是不是每年都收;

(2)有没有减免条件;

(3)网银费是不是单独另算。

能减免的,尽量在开户前就谈。

04

审计报告:不是每笔都要,但一旦触发就不便宜

审计报告通常属于非刚性支出,并不是所有贷款都要求提供。是否需要,主要看银行风控政策、产品规则,以及企业规模、营收和申请金额。

也就是说,这笔钱很多时候不是“必须花”,而是有没有提前选对产品、问清要求。

茹姐建议:

签约前一定先确认:这次贷款到底是否必须出审计报告;如果需要,银行对审计机构有没有指定或资质要求,一定要找具备资质、在财政部门备案的正规会计师事务所。

这笔钱能不花最好;必须花,也要花得合规、一次过。

05

担保费:很多企业多花钱,往往是因为前面准备不够

担保费不是贷款的“标配”,但在企业信用不足、抵押物不够,或者银行要求增信时,就可能出现。

常见有两种情况:一种是银行主动要求引入担保公司;另一种是企业为了提高授信额度、弥补抵押物不足,主动选择担保增信。

很多老板对担保费的敏感度不高,觉得“能贷下来就行”,但实际上,这往往是一笔按年计算的持续成本。

茹姐建议:

如果对方给出的担保费率明显偏高,尤其高于常见合理区间时,不要急着接受,先去横向比较几家。

同时,优先了解有没有机会接入政府性融资担保体系,这类体系通常费率更低,对符合条件的中小企业更友好。

06

续贷成本:最容易被忽视的“第二年陷阱”

大多数企业贷款期限就是一年。一年后能否顺利续贷,直接决定企业第二年的资金链压力和综合融资成本。

续贷最常见的额外成本,主要有两类:一类是过桥费;另一类是部分机构可能收取的续贷服务费。

很多企业第一年贷款做得没问题,结果第二年反而多花钱,就输在这里。

茹姐建议:

续贷这件事,千万不要等“快到期了再说”。至少提前 1-2个月和银行沟通,把续贷条件、时间节奏、材料要求都提前确认。

融资真正专业的地方,不只是把第一笔钱贷下来,而是从规划融资的第一天开始,就把第二年的续贷路径一起想清楚。

07

受托支付相关费用:最容易让企业“事后才发现不对劲”

银行为了合规,会对贷款资金用途做监管。企业贷款一般只能用于明确的经营用途,比如支付采购款、合同款、工资等。

问题在于,企业的真实用款场景,未必和银行允许的资金路径完全一致。一旦不匹配,企业为了让资金顺利流转,就可能在执行环节产生额外费用,甚至增加时间成本和操作成本。

茹姐建议:

不要等放款后才研究“钱怎么用”。在产品选择阶段,就要提前问清:受托支付怎么执行、允许的用途边界在哪里、这家银行的要求到底严不严。

真正省钱的方式,不是出了问题再想办法,而是一开始就选一个更匹配企业实际用款场景的方案。

举个例子:

A企业贷款300万,在没有提前规划整体融资方案的情况下,陆续踩中了多项成本:服务费、账户费用、审计费、担保费、续贷阶段的过桥成本,以及受托支付带来的额外支出。

最后综合算下来:总融资成本约 22.1 万元,占 300 万贷款金额的 7.4%。

B企业从一开始就做了规划,先匹配产品,再规避潜在费用,只保留银行利息、服务费、账户费用等必要成本。

综合算下来:总融资成本约 15.1 万元,占 300 万贷款金额的 5.0%。

同样是贷 300 万,前期有没有规划,最后可能就差出 7 万元。

一张表,总结企业融资的真实成本

总之,真正决定融资成本的,不只是资质,更是规划能力。这也是我越来越坚定去做企业陪跑式融资顾问的原因。

如果您看完这篇,还是不确定自己现在适不适合做银行融资,或者不确定如何最大化降低融资成本,添加微信Rujie112233,发送关键词 “融资成本”,我会先帮您做一个初步诊断。

关注茹姐,企业融资不走弯路。