相关报告|《中国特种石墨行业现状深度研究与投资前景分析报告(2026-2033年)》

一、特种石墨下游应用领域广泛且仍在不断拓展,市场具有广阔发展前景

特种石墨,又被称为三高石墨,是一种兼具高纯度、高强度、耐高温、导电导热性优良等多重特性的石墨制品。不同于普通石墨的粗放应用,特种石墨经过精密加工与工艺优化,能够适配极端工况与高端需求,其下游应用领域十分广泛且仍在不断拓展,市场具有广阔发展前景。

根据观研报告网发布的《中国特种石墨行业现状深度研究与投资前景分析报告(2026-2033年)》显示,当前,我国特种石墨的应用场景已覆盖半导体、电火花加工(EDM)、光伏、氢燃料电池等新兴产业,以及金属连铸等传统高端制造领域,同时在航空航天、核工业等特殊领域也发挥着关键作用,整体市场正朝着多元扩容的方向快速发展。

特种石墨应用领域

资料来源:公开资料,观研天下整理

展望未来,随着上述各应用领域的持续发展与技术升级,特种石墨制品的应用场景将进一步拓展,应用领域也会不断延伸扩大。如半导体12英寸硅片产能爬坡、光伏N型电池扩产、第四代核电商业化推进、氢能产业链加速布局等,将为其带来确定性增量需求;同时,石墨烯增强等静压石墨、碳纳米管改性等静压石墨等前沿材料的研发,也将进一步提升产品性能,拓展其在固态电池、高超音速飞行器等新兴领域的应用空间。

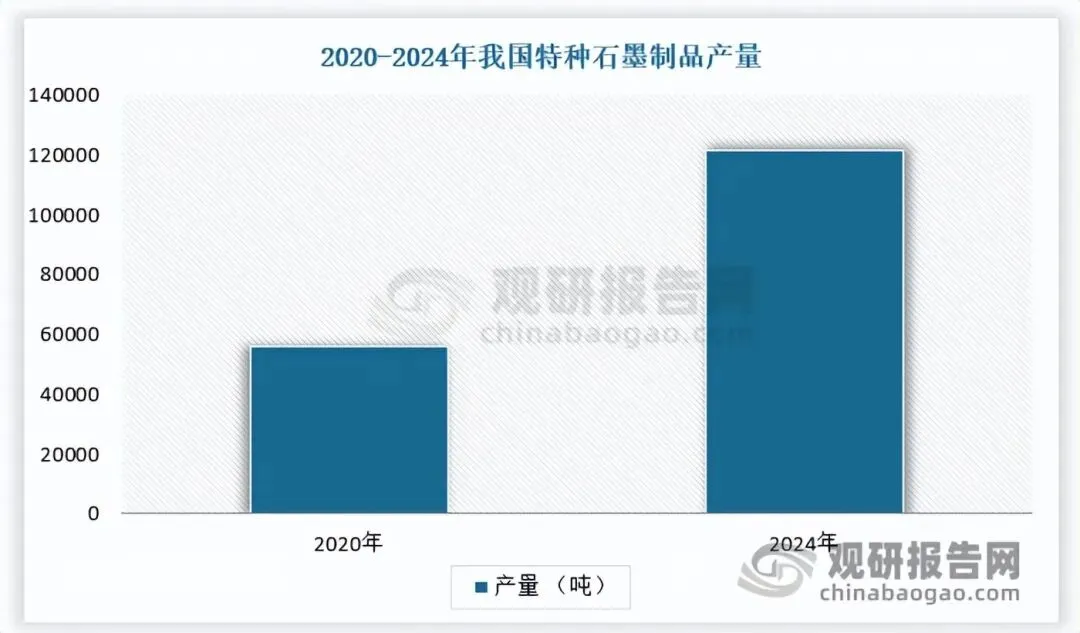

二、我国特种石墨产量实现快速增长,细结构石墨制品主导地位不断强化

近年来,随着国家对新材料产业的高度重视以及相关政策的支持,我国特种石墨行业实现跨越式发展:企业持续加大研发投入、引进先进装备,并深化与高校、科研机构的产学研合作,突破核心技术壁垒,成功打破国外企业在华垄断。目前,部分国产特种石墨产品的性能与质量已达到国际先进水平,可实现进口替代。数据显示,2020-2024年,我国特种石墨制品产量从55935吨增长至121339吨,年复合增长率达到 21.36%,产量实现快速增长。

注:这里产量仅指中国炭素行业会员企业特种石墨类产量

数据来源:中国炭素行业协会,观研天下整理

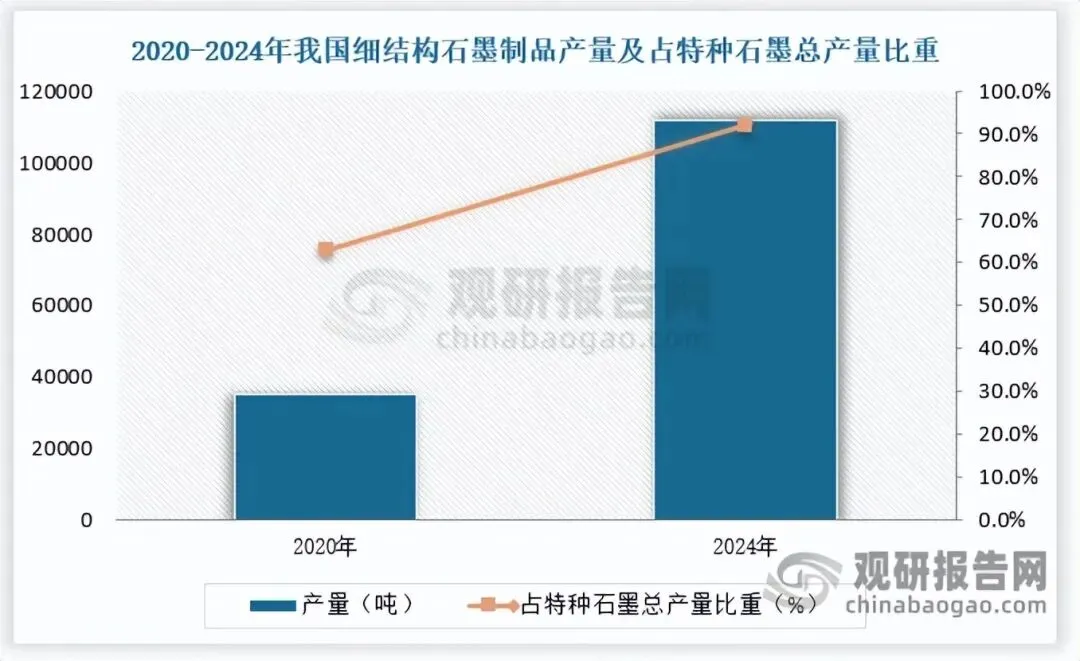

从产品结构来看,细结构石墨制品的主导地位正不断强化。特种石墨按材料组织结构可分为中粗结构石墨和细结构石墨两类。其中,中粗结构石墨主要采用振动成型工艺,细结构石墨则以模压成型(模压石墨)和等静压成型(等静压石墨)为核心制备路径。

由于具有更优异的纯度、密度与力学性能,细结构石墨能精准适配半导体、光伏、高端装备制造等下游领域的高端需求,使其市场占比持续走高。数据显示,2020-2024年我国细结构石墨制品产量从35058吨增长至111616吨,年复合增长率高达33.58%,占特种石墨总产量的比重也从62.68%跃升至91.99%,成为驱动行业增长的核心引擎。

中粗结构石墨、模压石墨和等静压石墨特性对比情况

特性 | 中粗结构石墨 | 细结构石墨 | |

模压石墨 | 等静压石墨 | ||

成型方式 | 振动成型 | 模压成型 | 等静压成型 |

成型压力 | 低压力成型 | 高压力成型 | 高压力成型(等静压) |

密度 | 低,通常在1.55-1.75g/cm³之间 | 高,通常在 1.80g/cm³左右 | 高,通常在 1.80g/cm³左右 |

机械强度 | 较低,强度较差 | 较高,适合承受较大压力和负载 | 高,适合高负载和高强度应用 |

耐热性 | 较差 | 普通 | 优越 |

导电性 | 较差 | 普通 | 优越 |

适用领域 | 主要用于一些对强度要求不高的领域 | 主要用于要求较高机械性能的领域 | 产品稳定性极高,主要用于要求高强度、高密度的高端应用 |

规格指标 | 规格较大,市场上较为 普 遍 的 规 格 为500mm×500mm×2000mm 、Ø1200mm×360mm等。 | 规格较小,市场上较为普遍的规格为330mm×330mm×180mm 、 Ø300mm×250mm等。 | 规格较大,市场上较为普遍的规格为1600mm×650mm×300mm、2000mm×830mm×350mm、Ø1120mm×1100mm 等 |

生产成本 | 较低 | 较高 | 较高 |

质量与稳定性 | 表面粗糙,灰分(杂质)较高,适用于化工、冶炼等非精密加工场景 | 表面光滑,灰分较低,结构致密,适用于光伏、锂电等具备精密加工需求的场景 | 受压型方式影响,原块表面不规整,经切割表层后表面细腻光滑。产品灰分极低,稳定性极高,适用于包括工业精密模具、半导体、航空航天等对精密度、稳定性需求较高的场景 |

资料来源:公开资料,观研天下整理

注:这里产量仅指中国炭素行业会员企业特种石墨类产量

数据来源:中国炭素行业协会,观研天下整理

数据来源:中国炭素行业协会,观研天下整理

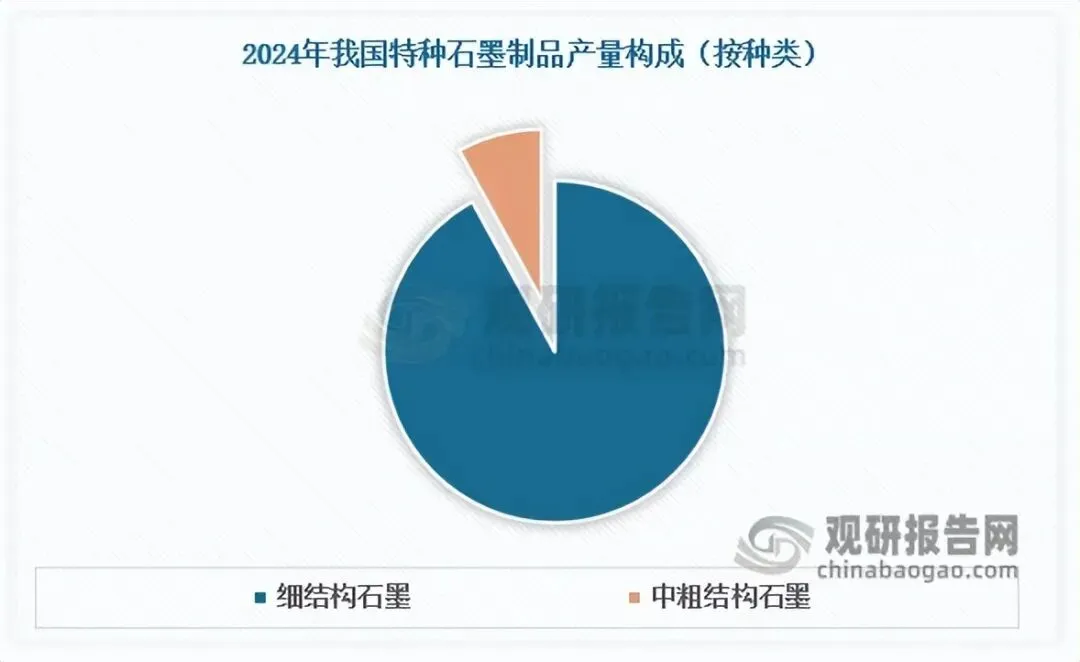

不过,值得注意的是,尽管当前国内特种石墨的产能已经大幅上升,且细结构石墨已成为行业主流,但高端产品仍较少,尤其是大规格细颗粒的高端特种石墨产品目前主要还是依赖国外进口,存在较大的国产替代空间。

三、目前我国特种石墨市场企业大致可分为三类,一体化规模效应企业更具竞争力

从市场竞争格局来看,当前我国特种石墨行业处于产业集中化发展的初期阶段,总体市场竞争较为充分。根据企业的生产模式和业务范围,我国特种石墨市场企业大致可分为三类,不同类型企业的竞争力差异较为明显:

第一类企业系具备整条特种石墨生产线的一体化生产企业。这类企业通常采购煅后石油焦、煅后沥青焦、改质沥青等原材料,通过自主研发的工艺进行焙烧、石墨化等关键步骤,生产出高质量的特种石墨材料。这类企业的优势在于能够严格控制生产过程中的各个环节,确保石墨产品的纯度和性能达到高标准;此外这类企业还通常拥有较强的研发能力,能够根据市场需求不断优化生产工艺、开发新型石墨材料,其生产的特种石墨材料主要供应给下游的

第二类企业系特种石墨后续机加工企业,主要业务包括石墨材料的切割、加工、抛光等精密工艺。这类企业从第一类一体化生产企业或其他渠道采购高纯度的特种石墨材料,利用先进的数控机床和精密加工设备,将石墨材料加工成符合客户需求的各种零部件和成品。由于特种石墨具有高脆性和加工难度,后续机加工企业通常需要具备高水平的技术和设备,才能确保产品的精度和质量。尽管第二类企业在生产规模和资源整合能力上不及一体化企业,但其专业化的加工能力使其在特定细分市场中具有竞争优势。

第三类系仅含部分生产工序的企业,核心聚焦于焙烧、石墨化等关键工序,主营业务以承接第一类一体化企业的委托加工为主。与全流程布局的第一类企业相比,这类企业普遍存在规模偏小、自主创新能力偏弱的特征。且由于业务范围局限于特定工序环节,其发展高度依赖与一体化企业的合作关系,核心竞争力集中在工艺效率与加工质量的精细化提升上,使得整体研发投入和技术迭代动力相对不足。不过,随着行业技术迭代加速,部分工序型企业正通过设备升级、工艺优化逐步强化自身技术实力,试图在细分领域构建差异化竞争优势,为未来拓展市场空间积蓄力量。

展望未来,随着下游产品升级和应用领域的不断拓展,市场将会对特种石墨的质量和性能提出更高的要求,行业竞争也将进一步加剧。当前,部分小规模生产厂商品牌意识较弱,自主研发设计能力不足,多以低价竞争获取生存空间,产品技术含量较低、同质化现象严重。随着下游市场对品质要求的不断提升及市场竞争的加剧,这类无品牌、无自主研发能力、低附加值的特种石墨企业,其获利空间将被进一步挤压。相比之下,行业内头部企业凭借一体化生产带来的规模优势,能够更好地集中力量研发核心产品,有效实现成本控制,将有望在行业竞争中脱颖而出。(WW)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com