点击蓝字 关注我们

做劳务、人力资源行业的老板,几乎都绕不开一个核心难题:钱。

项目垫资、工人工资要按时发、甲方回款一拖再拖,手里的现金流永远绷在一根弦上。想给公司 “输血”,摆在面前的路好像只有两条:找银行贷款,或是做合规商业保理。

到底哪个更适合劳务公司?今天就把两者的门槛、成本、到账速度、适配场景全拆解清楚,劳务老板看完直接就能选。

一、先搞懂:银行贷款和商业保理两者到底是什么?

- VS -

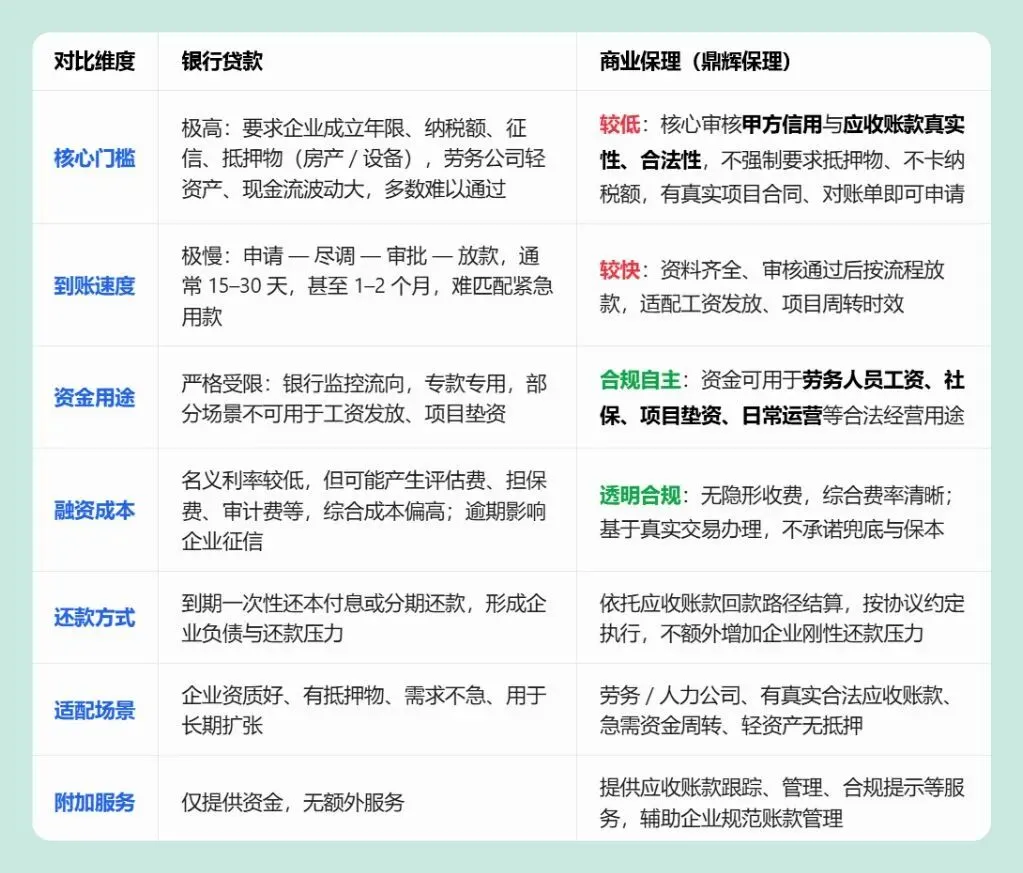

二、核心维度全对比:一眼看懂差异

三、劳务老板最关心的 3 个问题,一次性说清

1️⃣ 我有银行贷款,还能做保理吗?

可以

银行贷款是企业负债,保理是基于真实交易盘活应收账款,两者性质不同、不冲突。

企业可根据自身需求搭配使用,保理解决短期周转,银行贷款支持长期规划。

2️⃣ 做保理会不会影响我和甲方的关系?

不会

鼎辉保理按合规、友好、专业流程与甲方完成应收账款确权,全程由我司对接沟通,不干扰正常合作,还能帮助企业规范应收账款管理。

3️⃣ 保理的钱,真的能直接发工资吗?

当然可以

这是鼎辉保理针对劳务行业的核心设计:融资资金可合法用于劳务人员工资发放,符合行业监管要求,直接解决工资垫付痛点。

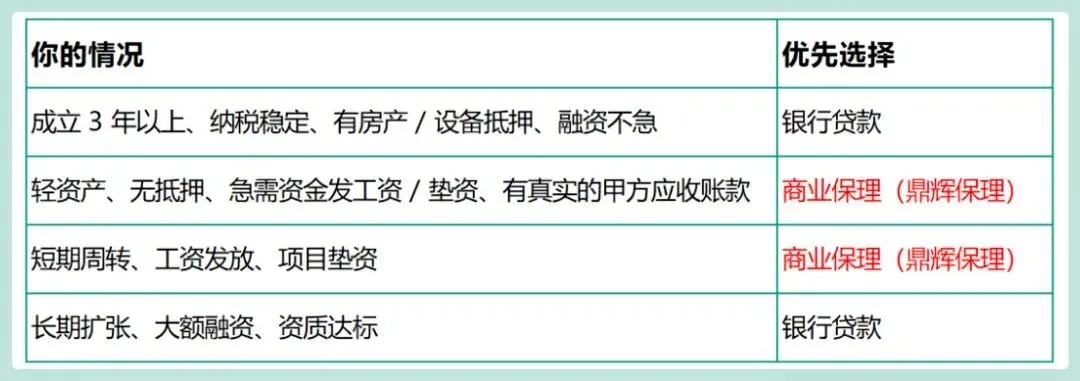

四、到底怎么选?一张表帮你做决策

五、鼎辉保理:劳务老板的合规现金流伙伴

对于绝大多数劳务、人力资源公司来说,合规商业保理更贴合行业轻资产、账期长、工资垫付频繁的特点。

✅ 基于真实交易即可办理,不强制抵押、不强制担保。

✅ 流程规范、时效可控,解决工资、垫资紧急需求。

✅ 成本透明、无隐形收费,合规盘活应收账款。

✅ 全流程风控与账款管理,降低经营风险。

✅ 专注劳务行业,懂行业痛点,更懂合规要求。

? 合规声明

鼎辉商业保理(天津)有限公司所有应收账款融资服务,均基于真实、合法、有效的劳务服务交易背景,应收账款权属清晰、账期明确,严格遵守《民法典》《商业保理企业监督管理办法》等国家监管要求,不开展理财、集资、违规放贷等任何超出监管许可范围的业务,全程合规操作,切实保障企业资金安全、信息安全及合法经营权益。

如果你正被垫资、回款、现金流问题困扰,不妨来聊聊。

鼎辉保理为劳务公司定制专属合规保理方案,帮你盘活应收账款,轻松应对经营压力。

END

扫码关注我们