高息网贷正在拖垮多少好企业?

"每个月光利息就要还8万多,生意赚的钱全填了窟窿..."这是浙江某制造业企业主张先生的真实困境。

去年因急需200万周转资金,他轻信了某网贷平台的"秒批"承诺,年化利率高达18%。一年下来,企业利润被吞噬殆尽,员工工资差点发不出。

这不是个例。数据显示,超60%的中小微企业曾陷入"高息贷-利滚利-资金链断裂"的恶性循环。

高息网贷、小贷看似解燃眉之急,实则是饮鸩止渴——它们正悄无声息地蚕食着企业的生存空间。

政策东风已至:

四大银行千亿资金力挺实体经济

2026年,"十五五"规划开局之年,人民银行普惠金融政策持续发力。

农业银行、工商银行、兴业银行、民生银行、华夏银行积极响应号召,针对中小微企业推出专项低息信用贷款产品矩阵:

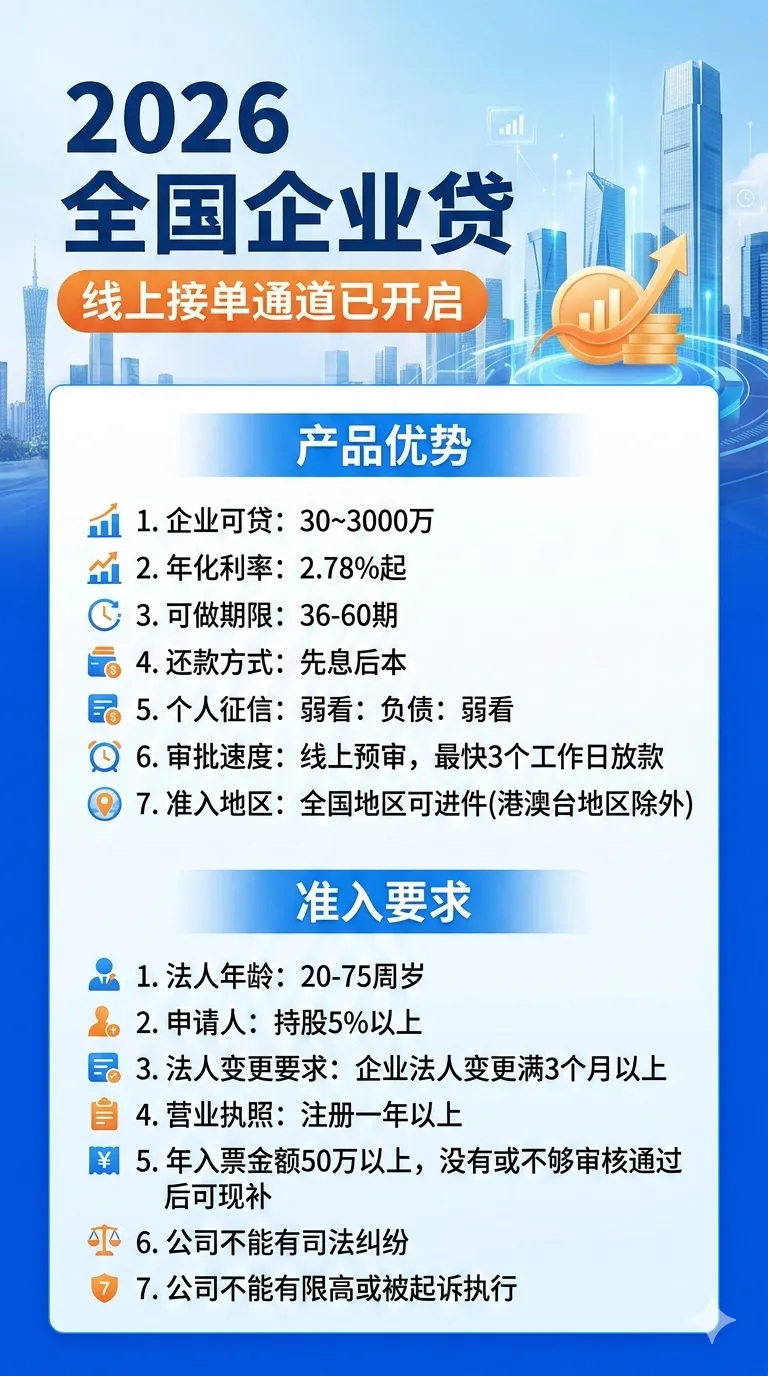

【额度升级】单户最高授信1000万元,彻底打破"小微贷不了、中型不够贷"的困局;

【利率探底】年化利率较市场平均水平降低40%-60%,部分优质客户可享LPR基准下浮优惠;

【信用为王】纯信用、免抵押,依托企业纳税、流水、征信等多维数据建模审批;

【极速体验】 线上申请、智能审批,最快当日放款,让资金"零等待"。

专业银行贷款

扫描左侧二维码

获取一对一质询

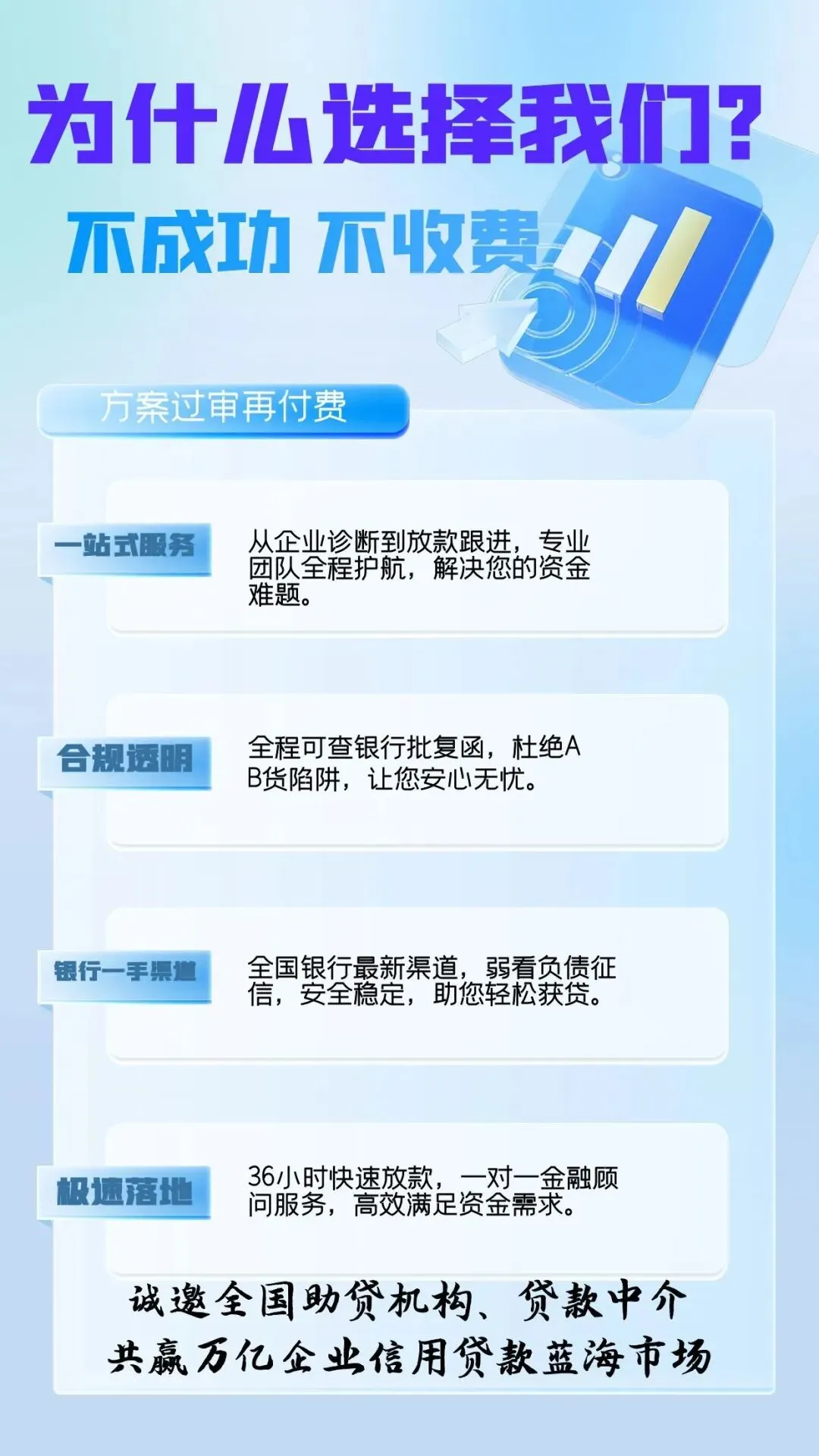

低息·靠谱·不成功·不收费

真实案例:

从"利息噩梦"到"轻装上阵"

江苏某科技型小微企业主李女士的转身之路

2025年初,李女士的企业承接了一笔500万订单,但需先行垫付原材料款。

情急之下,她通过某互联网平台借款150万,月息1.5%。三个月后,她发现实际年化成本竟超过20%,且存在隐形服务费。

转机出现在去年四季度。通过当地工行网点咨询,李女士了解到"经营快贷"产品——凭企业连续两年纳税信用A级记录,无抵押获批200万额度,年化利率仅3.85%。

她用这笔资金结清了高息网贷,不仅每月节省利息支出近2万元,更获得银行后续300万增量授信支持。

"同样是借钱,选对了渠道,企业命运完全不同。"李女士如今已将业务拓展至海外市场。

为什么选择正规银行企业贷?

合规保障:受银保监会严格监管,合同条款透明,无任何隐形费用;

成本可控:利率锁定,不存在"砍头息"、暴力催收等乱象;

信用积累:按时还款可提升企业征信评级,形成融资良性循环;

生态赋能:银行配套提供结算、理财、跨境金融等综合服务体系

立即行动:三步解锁低息资金

第一步:梳理企业近2年纳税记录、银行流水、征信报告;

第二步:扫下方二维码,获取专属融资方案;

第三步:提交资料,等待智能审批,资金直达账户。

2026年,别让高息贷成为企业发展的绊脚石。

农业银行、工商银行、兴业银行、民生银行、华夏银行五大机构,以正规金融之力,护航中小微企业行稳致远。

政策窗口期有限,早申请、早受益,让每一分融资成本都转化为企业的增长动能!

END

【立即扫码】

获取针对您企业实际情况的融资方案

??

( 免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,谢谢!)