文丨酒眼观酒团队

高度集中化的啤酒行业,也正在经历增长乏力阶段。这是时代的局限,也是行业的调整,U型发展的路径,也让啤酒行业蓄积能量,朝着更加健康的方向发展。

与白酒行业不太一样的是,啤酒上市公司的年报公告发出时间较早,目前国内主要啤酒品牌大多已经发布2025年的年报。整体来看,啤酒企业的营收、销量已经进入个位数增长时代,这里可能跟体量基数、销售吨位以及行业调整有关。

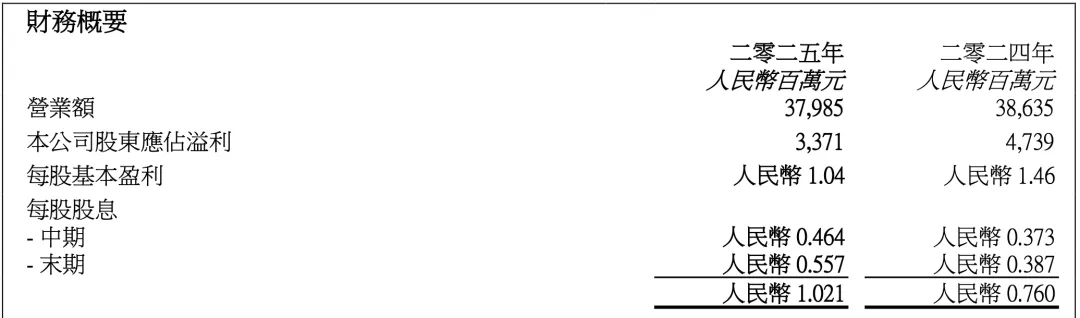

作为啤酒行业的“压舱石”,国内啤酒巨头华润啤酒2025年实现总营收379.85亿元,同比下滑1.68%;实现销量1103万千升,同比增长1.4%;实现净利润57.24亿元,同比增长19.6%。

年报显示,2025年,华润啤酒次高端及以上啤酒的销量同比实现较高个位数增长,但已占整体销量的25%,普高档及以上啤酒的销量同比增长近10%。其中,“喜力”在高基数情况下仍增长近两成,“老雪”销量增长六成,“红爵”则实现翻倍增长。

同时,华润啤酒也公布了其白酒板块的业绩。2025年,华润白酒实现营收14.96亿元,而华润白酒业务在2024年的营业额为21.49亿元,这就意味着华润白酒2025年的业绩下滑了30.39%,这对华润白酒是个不小的挑战。

关于已经到来的“十五五”,华润啤酒方面表示,将围绕三个目标推进发展:

一是以次高端啤酒产品为重点,大力发展次高端细分产品,持续夯实高档的市场地位;

二是以创新产品为方向,通过个性化、多元化的产品创新,积极回应与满足消费者的新需求;

三是以大湾区地区为新增长引擎,顺应中国经济和人口发展趋势,培育新的增长区域。

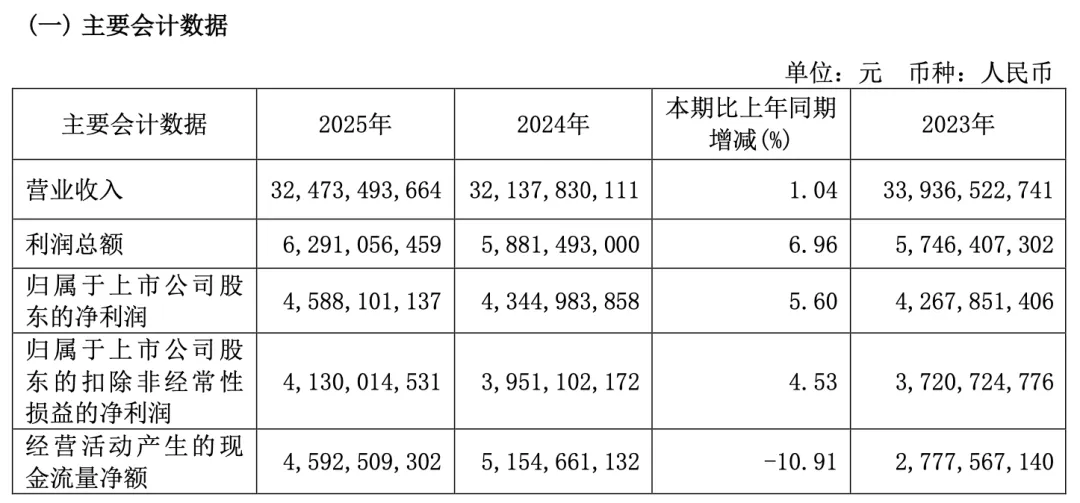

青岛啤酒作为国内啤酒行业的榜眼,2025年实现营收324.73亿元,同比增长1.04%;实现销量764.8万千升,同比增长1.5%;实现利润总额62.91亿元,同比微增6.96%;实现净利润45.88亿元,同比微增5.60%。

值得注意的是,青岛啤酒在2025年的现金流出现了10.91%的下滑。对此,青岛啤酒方面表示,主要原因是本年度受预收货款的变动影响使得销售商品收到的现金同比减少所致。

同时,我们需要看到的是,青岛啤酒的中高端以上产品实现销量331.8万千升,同比增长 5.2%。青岛啤酒经典系、白啤、超高端系列等产品销量持续创历史新高,其中白啤销量快速增长,位居行业白啤品类第一。

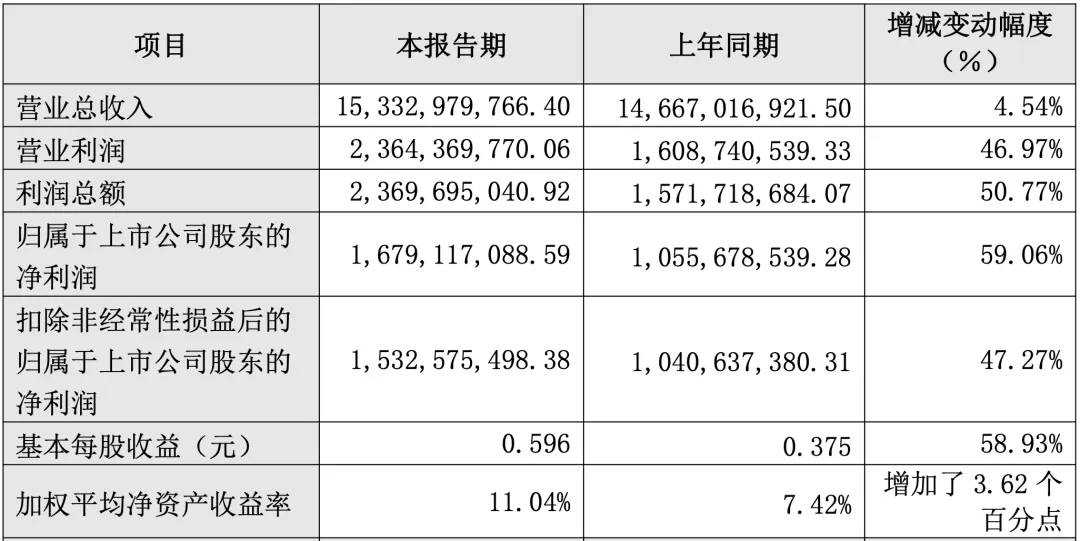

燕京啤酒在2025年的表现令人惊喜。前两天发布的燕京啤酒2025年度业绩快报显示,燕京啤酒预计实现营收153.33亿元,同比微增4.54%;预计实现利润总额23.70亿元,同比大增50.77%;实现营业利润23.64亿元,同比大增46.97%;实现归属于上市公司股东的净利润167.91亿元,同比大增59.06%。

销量方面,燕京啤酒在2025年实现啤酒销量405.30万千升,同比微增1.21%。其中,燕京U8销量达90万千升,同比大增29.31%。

燕京啤酒方面表示,2025年利润层面的逆势大增,主要得益于几个方面的提升,一是扎实推进大单品战略,燕京U8大单品继续保持强劲增长态势;二是通过“百城百县”工程试点建设,强化全渠道融合与区域精耕,有力推动市场拓量与形态焕新。

今年一季度,燕京啤酒预计实现归属于上市公司股东的净利润为2.56亿元至2.73亿元,同比大增55%—65%。

年报显示,重庆啤酒、珠江啤酒等区域性啤酒品牌的营收、销量也进入了微增时代。2025年,重庆啤酒实现营收147.22亿元,同比微增0.53%;实现净利润12.31亿元,同比增长10.43%;实现销量299.52万千升,同比微增长0.68%。

2025年,珠江啤酒实现营收58.78亿元,同比微增长2.56%;实现归母净利润9.04亿元,同比增长11.54%。销量方面,其全年啤酒销量达到146.24万千升,同比微增1.58%,区域饱和度较高。

《酒眼观酒》发现,无论是全国性啤酒龙头,还是地方性区域龙头品牌,虽然利润依旧保持了两位数增长,但营收、销量却双双出现“微增”的情况,说明我国啤酒的消费量趋于饱和,燕京、青岛等已经在发力高端市场,并取得了不错的业绩。

2025年中国啤酒行业在产量微降的情况下实现了收入和利润的双增长,展现出较强的韧性:

产量:规模以上企业累计啤酒产量3536万千升,同比微降1.1%;

收入:预计全国规模以上啤酒企业销售收入1800亿元,同比增长约4%

利润:预计利润305亿元,同比增长约18%,利润增速远超收入增速。

同时,啤酒行业的几个发展趋势值得关注:

其一,高端化战略持续深化,正在成为主要增长引擎,中高端产品在整体市场中的比例已稳定在40%以上,高端产品市场年增速保持在20%左右;

其二,渠道模式发生较大变化,以家庭消费、线上订购等非现饮渠道销量占比已超过餐饮、夜场等传统现饮渠道,“线上下单、30分钟送达”已经成为最重要的新增量。

同时,企业方面也在迅速调整,重庆啤酒现饮和非现饮渠道销量比约为44:56,开始发力非现饮渠道,这便是迅速调整的体现。

其三,精酿啤酒大有可为。2025年,国内精酿啤酒市场规模预计突破1040亿元,较2022年的428亿元增长超143%;同时,精酿啤酒毛利率普遍在55%-65%,较普通啤酒高出15-20个百分点。

2025年,中国啤酒行业消费升级趋势仍在继续,企业对创新和效率的追求空前强烈,在高增长与健康化的博弈面前,主流啤酒企业大多选择了后者,这是中国啤酒行业成熟的标志。

在国内啤酒巨头稳定发展的同时,我们来看看国外啤酒巨头所带来的启示。2025年,百威亚太整体营收57.64亿美元(约合人民币397.78亿元),同比下滑7.72%,股权持有人应占溢利4.89亿美元,同比下降32.64%。中国市场收入下跌11.3%,销量下滑8.6%,每百升收入减少3.0%,三大核心指标全面承压。

百威在国内的影响力毋庸置疑,但核心指标却面临全面下滑的尴尬局面。国内外经营策略的不同,和对中国市场的理解不同,使得各种的经营重心、发展策略均不在同一轨道上。在啤酒行业整体进入个位数“微增”时代,我们更需要擦亮眼睛,统筹好当下与长期发展之间的辩证关系,才能在可持续发展道路上走得更远、更稳。

声明:

《酒眼观酒》所有原创文章未经授权、严禁转载,否则,《酒眼观酒》将追究其法律责任。